• Exportaciones: 52,1 mil toneladas peso producto (-0,2%) – 229,9 millones de dólares (+7,4%) vs febrero 2023

• Con relación al mes de marzo de 2022, los volúmenes exportados resultan un (+1,5%) superiores; mientras que el valor obtenido ha sido un (-22,4%) inferior.

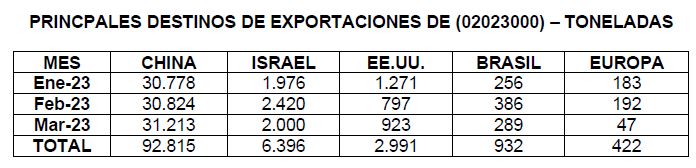

• China representó el 77,9% de los volúmenes exportados en febrero de 2023.

• Los volúmenes exportados en febrero representaron un 25,3% de las poco más de 292,6 mil toneladas res con hueso producidas en el período.

• Primer embarque con destino a México: 2,64 toneladas de carne bovina refrigerada, por un valor de 32 mil dólares, lo que implica un precio promedio de u$s 12,1 mil por tonelada.

Buenos Aires, 24 de abril 2023 – Las exportaciones del mes de marzo de 2023 alcanzaron un volumen cercano a las 52,1 mil toneladas peso producto de carne bovina refrigerada y congelada; por un valor del orden de los 229,9 millones de dólares. Con respecto al mes de febrero de 2023, los volúmenes embarcados muestran estabilidad, (-0,2%); mientras que el valor obtenido muestra un alza del (+7,4%).

Con relación al mes de marzo de 2022, los volúmenes exportados resultan un (+1,5%) superiores; mientras que el valor obtenido ha sido un (-22,4%) inferior. El acumulado de los primeros tres meses del año 2023, revela que las ventas al exterior de carne bovina refrigerada y congelada resultaron cercanas a las 156 mil toneladas peso producto; por un valor de aproximadamente 654,2 millones de dólares. Con relación a los primeros tres meses de 2022, los volúmenes exportados son un (+13,2%) superiores; mientras que el valor obtenido ha sido un (-16,4%) inferior.

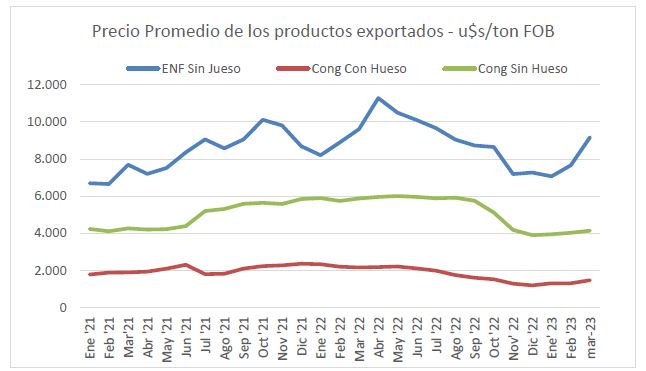

El precio promedio de exportación de carne bovina refrigerada y congelada resultó en el mes de marzo de 2023 de u$s 4.409 por tonelada. Este valor resulta un (+7,6%) superior al obtenido en febrero último; pero un (-23,5%) más bajo que el precio medio de marzo de 2022, que había sido de u$s 5.766 por tonelada. A pesar del rebote del último mes, se observa una persistente tendencia a la baja de los precios en los principales destinos desde el mes de mayo en adelante; y los u$s 4.409 dólares promedio por tonelada obtenidos en el mes de marzo se ubican u$s 1.900 por tonelada por debajo de los máximos registrados en el mes de abril del año pasado.

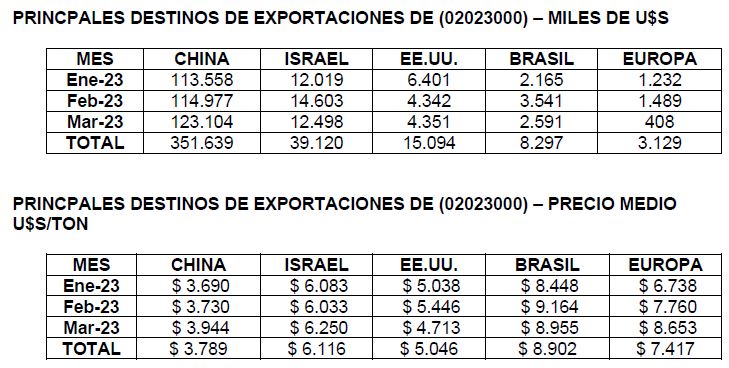

“La República Popular China es el principal destino de exportación, tanto para el mes de marzo como para el acumulado de los primeros tres meses del año. En el último mes, se embarcaron con destino a China 9,4 mil toneladas de carne con hueso y huesos bovinos producto de la despostada, por un valor de 13,9 millones de dólares y más de 31,2 mil toneladas de carne bovina deshuesada, por un valor de 123,1 millones de dólares. China representó el 77,9% de los volúmenes exportados en marzo de 2023; y el 76,3% del acumulado en los primeros tres meses el año. El precio medio de las ventas a China de carne sin hueso en marzo de 2023 se ubicó alrededor de los u$s 3.950 por tonelada, quedando significativamente por debajo del máximo de u$s 5.900 obtenido en mayo de 2022” sostuvo Mario Ravettino, presidente del Consorcio ABC.

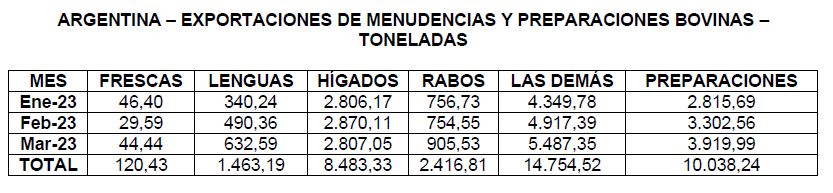

Las exportaciones de menudencias y preparaciones a base de carne bovina del mes de marzo de 2023 totalizaron un volumen de 13,8 mil toneladas, por un valor de 18,7 millones de dólares. El precio medio de exportación de estos productos se ubicó levemente por encima de los u$s 1.350 por tonelada, con picos superiores a los u$s 3.700 para el producto lenguas bovinas. En los primeros tres meses del año 2023, las ventas de menudencias y preparaciones bovinas treparon a un volumen de 37,3 mil toneladas, por un valor de 50,4 millones de dólares.

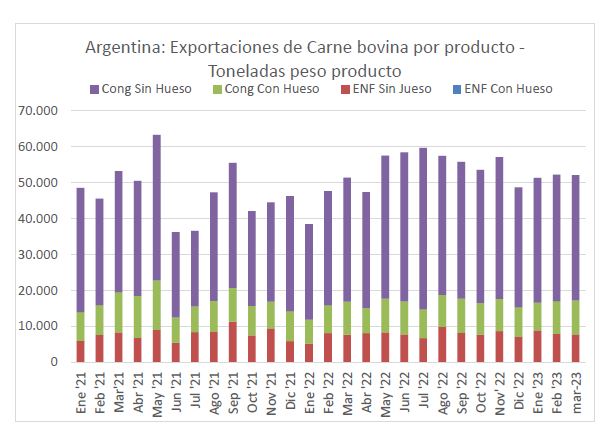

Las exportaciones de carne bovina del mes de marzo de 2023 resultaron equivalentes a 74,0 mil toneladas res con hueso; y el acumulado de los primeros tres meses del año trepa a 221,8 mil toneladas res con hueso. Los volúmenes exportados en marzo representaron un 25,3% de las poco más de 292,6 mil toneladas res con hueso producidas en el período. El acumulado de los últimos doce meses de actividad, desde abril de 2022 hasta marzo de 2023, muestran exportaciones totales de carne bovina refrigerada y congelada por un volumen de 651,5 mil toneladas peso producto, equivalentes a 930 mil toneladas res con hueso; y un valor monetario obtenido cercano a 3.330 millones de dólares.

Exportaciones de carne bovina refrigerada:

En marzo de 2023, se exportaron 7,7 mil toneladas de carne bovina refrigerada, por un valor de 70,9 millones de dólares. El precio promedio de las exportaciones de carne bovina refrigerada sin hueso resultó cercano a los 9.170 dólares por tonelada. Los volúmenes exportados de carne refrigerada deshuesada se redujeron un (-1,7%) con respecto al mes precedente; pero resultan (+1,3%) superiores a los volúmenes embarcados en marzo de 2022.

“En los primeros tres meses del año 2023, las exportaciones de esta partida alcanzaron las 24,5 mil toneladas; un (+17,4%) por encima de las 20,9 mil toneladas registradas entre enero y marzo de 2022. El ingreso de divisas por exportaciones de carne bovina refrigerada a lo largo de los primeros tres meses de 2023 resultó cercano a 194,0 millones de dólares; un (+3,5%) superior a los 187,5 millones que se habían facturado entre enero y marzo de 2022” agregó Mario Ravettino.

Los principales destinos de exportación para la carne refrigerada en marzo de 2023 resultaron los países europeos (3,4 mil toneladas / 41,5 millones de u$s), Israel (1,9 mil ton / 11,0 millones de u$s), y Chile (1,5 mil toneladas / 11,5 millones de dólares).

Exportaciones de carne bovina congelada deshuesada:

En marzo de 2023, se exportaron 35,0 mil toneladas de carne bovina congelada sin hueso, por un valor de 144,9 millones de dólares. El precio promedio de las exportaciones de carne bovina congelada sin hueso resultó de 4.145 dólares por tonelada.

Como consecuencia de menores embarques con destino a Israel compensados por aumentos en los despachos a los Estados Unidos y a China, los volúmenes exportados de carne congelada deshuesada se mantienen relativamente estables, con una variación de un (-0,8%) con respecto al mes precedente; y sin embargo resultan (+1,3%) superiores a los volúmenes embarcados en marzo de 2022. En los primeros tres meses del año 2023, las exportaciones de esta partida alcanzaron las 104,9 mil toneladas; un (+12,9%) por encima de las 92,9 mil toneladas registradas entre enero y marzo de 2022. El ingreso de divisas por exportaciones de carne bovina congelada deshuesada a lo largo de los primeros tres meses de 2023 resultó cercano a 424 millones de dólares; un (-21,9%) inferior a los 542,6 millones que se habían facturado entre enero y marzo de 2022.

Los principales destinos de exportación para la carne congelada sin hueso en marzo de 2023 resultaron la República Popular China (31,2 mil toneladas / 123,1 millones de u$s), Israel (2,0 mil toneladas / 12,5 millones de dólares), y los Estados Unidos (0,9 mil toneladas / 4,4 millones de dólares).

Exportaciones de carne bovina congelada con hueso y huesos producto de la despostada:

“En marzo de 2023, se exportaron 9,4 mil toneladas de carne congelada con hueso y huesos producto de la despostada, casi exclusivamente con destino a la República Popular China. El valor obtenido por las ventas al exterior dentro de esta partida ascendió a 13,9 millones de dólares, por lo que el precio unitario resultó de aproximadamente u$s 1.474 por tonelada. En los primeros tres meses del corriente año se acumularon volúmenes exportados dentro de esta partida por 26,3 mil toneladas, (+10,8%) con respecto a las 23,7 mil toneladas que habían sido embarcadas entre enero y marzo del año pasado. El valor obtenido en el acumulado de los primeros tres meses de 2023 asciende a 36,0 millones de dólares; un (-31,7%) con respecto a los 52,7 millones obtenidos entre enero y marzo de 2022” concluyó Mario.

Exportaciones de menudencias y preparaciones bovinas:

Las exportaciones de menudencias y preparaciones bovinas en marzo de 2023 resultaron de 13,8 mil toneladas por un valor cercano a los 18,7 millones de dólares. Las Menudencias Bovinas Frescas o Refrigeradas, con EE.UU. como principal destino, tuvieron embarques por (44 toneladas / 303 mil dólares / u$s 6.810 por ton.); las Lenguas Bovinas Congeladas, con Rusia como principal destino, (633 toneladas / 2,3 millones de dólares / u$s 3.714 por ton.); los Hígados Bovinos Congelados, con Rusia como principal destino, (2.807 toneladas / 2,9 millones de dólares / 1.039 u$s por ton.); los Rabos Bovinos Congelados, con Sudáfrica como principal destino, (906 toneladas / 1,8 millones de dólares / 1.967 u$s por ton.); los Demás Despojos de la especie bovina Congelados, con Hong Kong como principal destino (5.487 toneladas / 6,0 millones de dólares / u$s 1.087 por ton.); y las Preparaciones Bovinas, con Hong Kong como principal destino, (3.920 toneladas / 5,4 millones de dólares / u$s 1.376 por ton.).

DESTACADOS DEL MES:

• Primer embarque con destino a México: 2,64 toneladas de carne bovina refrigerada, por un valor de 32 mil dólares, lo que implica un precio promedio de u$s 12,1 mil por tonelada.

• Significativa caída de las cargas de carne enfriada sin hueso con destino a Europa: las 3.422 toneladas despachadas en marzo caen en un (-18%) con respecto a los volúmenes de febrero. Las 4.155 toneladas que se habían embarcado con destino al continente europeo en febrero tuvieron a su favor la influencia de la ventana de la cuota 481 del segundo trimestre de 2023.

• Estabilidad en niveles relativamente bajos de los despachos de carne bovina enfriada destinados a Chile. Las 1,5 mil toneladas de marzo de 2023 muestran una caída del (-36%) con respecto a los envíos del mismo mes del año pasado.

• Los embarques de carne certificada Kosher, con destino a Israel, se mantuvieron en volúmenes abultados: en marzo se despacharon 1.936 toneladas de carne enfriada y 2.000 toneladas de carne congelada. Con despachos totales de casi 4 mil toneladas, Israel resultó el segundo destino más relevante del mes, detrás de China.

• Estabilización en el eje de las 30 mil toneladas de los despachos de carne bovina congelada deshuesada con destino a China. Las exportaciones de huesos bovinos producto de la despostada crecen levemente con relación al mes de febrero.

• Moderada suba de los volúmenes de carne enfriada y de carne congelada destinada a Estados Unidos, que superaron las 1.300 toneladas entre ambas partidas en el último mes de marzo, con un precio medio que mostró caídas de magnitud en el caso de los productos congelados con respecto a febrero.

Fuente: Consorcio de Exportadores de Carnes Argentinas

¿Otra región del país? El sur de Entre Ríos.

¿Otra región del país? El sur de Entre Ríos.