Soja: finaliza la siembra de la oleaginosa

Luego de un progreso intersemanal de 1,2 p.p. finaliza la siembra soja. El 91 % presenta una condición de cultivo Normal/Excelente. A su vez, el 14 % ya inició el período crítico.

Altas temperaturas registradas durante los días previos al presente informe, sumado a la falta de precipitaciones han provocado una caída de 13 p.p. sobre los cuadros que presentaban una condición hídrica Óptima/ Adecuada.

A su vez, la condición de cultivo Normal/Excelente registro una menor caída (6,5 p.p.), traccionada por los lotes sobre el Norte de La PampaOeste de Buenos Aires, donde se han observado síntomas de estrés hídrico.

No obstante, sobre ambos núcleos, más del 90 % de los cuadros presenta una condición de cultivo Normal/Excelente.

Bajo este escenario el 14 % de los lotes ya inició el periodo crítico, donde se harán necesarias precipitaciones para enfrentar la etapa de definición de rendimiento.

Fuente: Bolsa Cereales de Buenos Aires

Más problemas para el DNU de Javier Milei: un juez frenó la derogación de la Ley de Tierras

En consonancia con uno de los principales reclamos de la Federación Agraria Argentina, el juez Ernesto Kreplak hizo lugar a un amparo presentado por un grupo de excombatientes de Malvinas.

Si bien no se trató de una presentación judicial movilizada por la Federación Agraria Argentina, entidad de la Mesa de Enlace que confrontó públicamente con la derogación de la Ley de Tierras, la Justicia Federal de La Plata falló recientemente en sintonía de los reclamos de los federados.

Este lunes, el juez Ernesto Kreplak, de feria, y a cargo del Juzgado Federal Nº 4 de La Plata, ordenó que “se suspenda preventivamente la vigencia del art. 154 del Decreto de Necesidad y urgencia 70/2023, hasta tanto se resuelva el fondo”.

“La medida deberá cumplimentarse en el término de 48 horas a partir de la notificación de la presente”, precisó el magistrado en su fallo.

Entre los principales fundamentos de su argumentación se encuentra que ante el planteo sobre el DNU se analizaron los principales lineamientos de la Corte Suprema de Justicia en materia de “necesidades y urgencias”.

Y que en virtud de esto, “resulta necesaria la concurrencia de alguna de estas dos circunstancias: 1) que sea imposible dictar la ley mediante el trámite ordinario previsto por la Constitución o 2) que la situación que requiere solución legislativa sea de una urgencia tal que deba ser solucionada inmediatamente, en un plazo incompatible con el que demanda el trámite normal de las leyes”, sostuvo Kreplak.

“Es decir, que se requiere un estado de necesidad y urgencia en términos de imposibilidad del Congreso. Extremos estos que prima facie no se verifican en la especie”, indicó.

LEY DE TIERRAS: QUIÉN LLEVÓ ADELANTE EL RECLAMO

A fines de diciembre y a poco de conocerse el DNU impulsado por el Presidente de la Nación Javier Milei, Carlos Achetoni, presidente de FAA, había asegurado: “Es una posición histórica de la entidad. Pasamos de un gobierno que prácticamente avalaba las usurpaciones, a un gobierno que abre irrestrictamente la compra de tierras de manos de extranjeros”.

“Cuando uno mira a muchos productores de economías regionales o de la Pampa Húmeda que se fundieron producto de la decadencia y la degradación, y hoy por hoy no se le dan las condiciones, y obviamente viene alguien del extranjero con dinero disponible, y puede comprar lo que quieran, la verdad es que es injusto haber aportado tanto y dejarlos en banda, a los que le pusieron el pecho. Hicieron patria”, sintetizó.

Sin embargo no fue la propia FAA quien llevó adelante el reclamo. El fallo reciente del juez Kreplak fue a raíz de un recurso de amparo pedido por el Centro de Ex Combatientes Islas Malvinas La Plata (CECIM), a través de su Presidente Rodolfo Carrizo.

Sin embargo no fue la propia FAA quien llevó adelante el reclamo. El fallo reciente del juez Kreplak fue a raíz de un recurso de amparo pedido por el Centro de Ex Combatientes Islas Malvinas La Plata (CECIM), a través de su Presidente Rodolfo Carrizo.

En el mismo se promueve la acción de amparo contra el Poder Ejecutivo Nacional a fin de que se declare la inconstitucionalidad y nulidad del art. 154 del Decreto de Necesidad y Urgencia 70/2023, donde se derogaba la Ley de Tierras que la FAA defiende, al menos públicamente.

En el CECIM entienden que el Poder Ejecutivo hizo intromisión expresa en materia del Poder Legislativo.

LA RESPUESTA DEL GOBIERNO

Desde el cuerpo de abogados del Gobierno buscan dejar en claro en la Justicia que el CECIM no es un actor legitimado para llevar adelante esta causa, lo que de entenderse así, tornaría la disputa judicial en “un debate en abstracto”.

Kreplak señaló que el Gobierno “alega la falta de legitimación activa del CECIM en la pretensión colectiva intentada, ya que a su juicio carece de un interés concreto y personal que se encuentre afectado, lo que deriva en la ausencia de caso”

Pero desestimó esta visión. “Si bien el objeto estatutario de la Asociación actora se orienta a la defensa concreta de los derechos soberanos en el Atlántico Sur, Malvinas, Georgias y Sándwich del Sur, el bien jurídico “Soberanía Nacional”, en razón de su naturaleza colectiva e indivisible, no resulta susceptible de tutela parcial o selectiva”, entendió.

“Quien se encuentra legitimado para defender una porción de un único bien jurídico indivisible, no puede escindir su defensa, de forma tal que la tutela pretendida, alcance solo a una parte del mismo. Como contracara, la más mínima o parcializada lesión a la Soberanía Nacional, genera un daño total al bien jurídico señalado, que es justamente el que pretende tutelar la Ley 26.737, ahora materialmente derogada por una vía reglamentaria impropia”, opinó.

Incluso, hasta comparó los efectos de la derogación con los efectos de la ocupación británica en Malvinas: “debe destacarse que la derogación de la norma legal tutelar, habilita sin más, la adquisición por extranjeros, de tierras rurales (en los términos vedados por la Ley derogada) en los mismos territorios ilegítimamente ocupados por el Reino Unido, que la Asociación actora tiene por objeto estatutario defender”.

Coninagro explicó por qué no acompañó el rechazo a UPOV 91 y sostiene que “habría beneficios para exportar”

“En este momento no vemos razones para rechazar”, informaron desde la entidad cooperativa, que en materia de semillas se diferenció de las otras entidades de la Mesa de Enlace.

En la tarde del miércoles, un comunicado que iba a ser conjunto de la Mesa de Enlace con un rechazo homogéneo a un cambio que el Gobierno propone en materia de producción de semillas, tuvo finalmente una entidad bifurcada: Coninagro.

“Hasta ayer (NdR: por el martes) lo iba a firmar la Mesa de Enlace en su conjunto. Creemos que hay que fijar posición porque es un tema clave”, comentaron a este medio desde una de las tres entidades que decidieron mostrar su rechazo a la propuesta de adhesión a la Unión Internacional para la Protección de las Obtenciones Vegetales (UPOV).

LA EXPLICACIÓN DE CONINAGRO

Ante la inquietud, Infocampo consultó las razones al presidente de la Confederación Intercooperativa Agropecuaria, el productor agropecuario de Rauch Elbio Laucirica, quien informó: “Este tema lo venimos estudiando hace algún tiempo en Coninagro junto a los técnicos y representantes de la entidad en el INASE”.

“Este miércoles lo analizamos más en detalle y la conclusión fue que no habría ni perjuicios ni beneficios para el productor, y por otra parte, sí habría beneficios para acceder a mercados de exportación”, planteó.

Laucirica, quien llegó a la presidencia impulsado por la Asociación de Cooperativas Argentinas (ACA), quienes junto a otras federaciones y entramados cooperativos componen a Coninagro a nivel nacional, comentó: “en este momento no vemos razones para rechazar”.

“Por eso no quisimos sumarnos al comunicado de SRA, CRA y FAA, y sí insistir en la necesidad de constituir el directorio del Instituto Nacional de Semillas”, explicó.

“Por eso no quisimos sumarnos al comunicado de SRA, CRA y FAA, y sí insistir en la necesidad de constituir el directorio del Instituto Nacional de Semillas”, explicó.

CONINAGRO PIDIÓ MAYOR ACCIÓN DEL INASE

Días atrás el Gobierno informó la incorporación de Claudio Dunan, exBioceres, como director del INASE. Sin embargo aún no se determinó la composición del organismo por debajo de su cargo.

En este sentido Laucirica planteó que “se hagan los controles e inspecciones con respecto al Uso Propio que la ley hoy vigente prevé, al efecto justamente de salvaguardar los derechos del pequeño y mediano productor”.

“Esto ya fue oportunamente planteado al secretario Vilella, y si bien las razones esgrimidas en cuanto a disponer de materiales genéticos que generen mayor productividad y rindes como lo es en países vecinos, esto requiere más de políticas públicas que promuevan la inversión que de tecnologías de producción”, comparó.

Y cerró: “Actualmente el paquete tecnológico es de vanguardia. No obstante esto, hay producciones vinculadas a genética de plantaciones perennes, como por ejemplo las cerezas, que podrían beneficiarse con nuevos materiales que aportan los institutos de investigación, como es el INTA, en éste ejemplo mencionado”.

MEJORADO DE NUEVAS CALLES

Se continúa con el mejorado de nuevas calles con cordón cuneta y desagües pluviales. Se está realizando desde la Dirección de Mantenimiento de la Red Vial, relleno, nivelación y colocación de estabilizado en diferentes calles del Barrio Falucho.

Secretaria de Obras y Servicios Públicos

Av. Moreno esquina Almafuerte

Tel. 431710/11 Int.177/181

Wsp. 2345-653670

Extienden una regulación del peronismo: productores con soja pagarán sobretasa en los créditos

El Banco Central prorrogó la medida hasta el 30 de junio; obliga a pagar un 20 % más para aquellos que tengan almacenado más del 5 % de la producción

El Banco Central sorprendió con una medida que castiga a los sectores que producen soja. La medida se implementó por el entonces presidente de la entidad Miguel Pesce, en el gobierno de Alberto Fernández. Durante el gobierno de Javier Milei seguirá.

Se trata de la sobretasa que deben pagar para sacar créditos aquellos productores que tengan más de un 5 % de la cosecha guardada. Esta medida apunta a desincentivar la tenencia de granos como política de resguardo.

El Banco Central publicó este jueves la Comunicación “A” 7931 que extiende la Comunicación A 7720 hasta el 30 de junio de 2024. La parte negativa es que la medida continúa, pero con el lado positivo de que tiene fecha de vencimiento.

El BCRA impuso esta política para hacerse de dólares en un momento donde las divisas escasean. “Hasta el 30 de junio de 2024, la tasa nominal anual de interés compensatorio de las financiaciones de entidades financieras en pesos –cualquiera sea la forma de instrumentación– a clientes con actividad agrícola inscriptas en el Sistema de Información Simplificado Agrícola (SISA) en carácter de “Productor” con acopio de su producción de soja, será como mínimo el 120 % de la última tasa de Política Monetaria publicada”, plantea la medida.

Por el momento, sólo Coninagro se pronunció sobre la prórroga. «El cooperativismo agroindustrial está en contra de estas medidas, ya que se predicaba una desregulación de la economía, pero imponer una sobretasa a los productores que tengan el 5 % de soja guardada, con claro perjuicio a estos y a los productores mixtos, no es razonable», planteó la entidad que preside Elbio Laucirica.

Esta implementación no alcanza los casos de clientes cuyo monto total de financiaciones no supere el importe equivalente a $ 3 millones. Tampoco a quienes acrediten no tener un acopio de su producción de soja superior al 5 % de su capacidad de cosecha anual.

La medida original fue fuertemente cuestionada por las entidades del agro. «Atenta abierta y brutalmente contra todos los productores que cuentan en su poder con algún remanente de soja para uso propio, pagar los arriendos, los insumos y sostener el arraigo rural», reclamó la Mesa de Enlace a principios de 2023.

Durante la última etapa del entonces ministro de Economía, Sergio Massa, intentó a través de pedidos a Pesce que elimine esta implementación. El Banco Central mantuvo su posición y a pesar del nuevo presidente bajo el gobierno de Milei, la medida sigue.

Por el temporal, la cosecha de trigo avanza muy lenta

A la fecha se encuentra cosechado el 70,9 % del área apta, tras un progreso intersemanal de 5,7 p.p. El rinde promedio se ubica en 24,6 qq/Ha. Se mantiene la proyección de producción en 14,7 MTn.

Respecto a trigo, la cosecha ya cubre el 70,9 % del área apta, tras un progreso intersemanal de 5,7 p.p.

Luego de los temporales de la última semana, se ralentizan las labores y se estima que puede haber mermas y problemas de brotado, aunque aún no se han evaluado la magnitud de estos daños.

Por esta razón, se mantiene la proyección de producción en 14,7 MTn

Fuente: Bolsa Cereales de Buenos Aires

Un buen panorama para 2024

El profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, Dante Romano, evalúa el cierre de 2023.

El profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, Dante Romano, evalúa el cierre de 2023. Según su lectura, las noticias más importantes giran en torno a la estimación de producción de granos sudamericana.

«El calor y la falta de lluvias en Brasil ha generado alerta por la posibilidad de caída en la producción. En ese sentido, se espera ahora que las lluvias comiencen y corten la seca. El punto es que podría ser demasiado tarde.

Por otro lado, de estimar 165 mill.tt., ahora estamos pasando a 150/155 para Brasil», refiere Romano sobre el principal competidor de nuestro país.

Mientras tanto, en Argentina los números son mejores: «Pasaría de 21 a 50 mill.tt. Sin embargo, debe tomarse en cuenta que el mercado ya había internalizado estos niveles de producción».

Al respecto de las medidas anunciadas por el gobierno, Romano indica: «Asistimos a alguna especulación sobre si con las reformas por decreto al Código Civial y Comercial se podrían establecer para nuevos negocios precios en dólares billete.

La modalidad tradicional es que, si bien el precio se pacta en dólares por tonelada, luego tienen una cláusula para convertir los precios en pesos y que el pago sea en moneda local. Parece difícil cambiar este ?uso y costumbre’ -especialmente cuando la brecha entre el mercado libre y el oficial se redujo-, pero nadie arriesga que pasará en unos meses, y hablamos de negocios que maduran entre abril 2024 y julio 2024».

Repaso por cada uno de los cultivos

Con respecto a la soja, Romano manifiesta que se encamina a una gran producción, en la que se recupera la merma del año pasado. «La siembra avanzó casi 10 puntos porcentuales en la semana, llegando casi al 70% de la superficie implantada. Casi 10 puntos más rápido que el año anterior. El 40% de los cultivos está con calidad buena a excelente en suba, y la condición hídrica es la mejor en cinco años. De todas formas, los operadores especulativos vendieron 2,4 mill.tt. En la semana cerrada al 19 de noviembre, lo que los dejó con una posición levemente vendida. El mercado no está viendo un problema de oferta en Sudamérica en su conjunto», detalla.

Sobre el maíz local, avanza la siembra. El profesor de la sede Rosario de la Facultad de Ciencias Empresariales de la Universidad Austral, puntualiza que la llegada de la ventana óptima de siembra para el tardío, junto con buenas lluvias, permitieron un avance superior al 9% en la semana, quedando casi en 60% implantado.

«En cuanto a los tempranos, si bien se pudo sembrar menos que la intención inicial, la floración se desarrolla con humedad adecuada a óptima», agrega.

Finalmente, en cuanto al trigo, la cosecha tuvo nuevas demoras por excesos de lluvia e incluso eventos de fuertes vientos y granizo en el sur de la región productiva, que podrían terminar afectando a la producción esperada.

Los buques anunciados a la carga de trigo no superan el equivalente a 500.000 tt, cuando en años similares teníamos a esta altura del partido programas de alrededor de 1 a 1,5 mill.tt. Adicionalmente el comprador estrella es Brasil», concluye.

No solo fue la sequía: por qué Brasil le ganó a Argentina en la transformación de proteínas

El vecino país exporta 1 tonelada de carne por cada 7 de maíz y el nuestro, en cambio, 1 de cada 16. Tres razones que explican el fenómeno, por fuera del clima

El maíz es un producto fundamental en la economía argentina y un actor destacado en su canasta exportadora. Sin embargo, en los últimos años, Brasil logró superar a Argentina en términos de producción y exportaciones de maíz, en lo que podría denominarse como la pulseada por la transformación de proteínas: exporta 1 tonelada de carne por cada 7 de maíz y Argentina, en cambio, 1 de cada 16.

Aunque la sequía ha tenido un impacto significativo, hay otros factores clave que han contribuido a que Brasil le gane la batalla del maíz a Argentina,según un análisis reciente de la Bolsa de Comercio de Rosario.

1. Diferencias normativas

Un factor que ha influido en la competencia entre Argentina y Brasil en la exportación de maíz son las diferencias en las normativas agrícolas y comerciales. Brasil ha implementado políticas más favorables al sector agroindustrial, incluyendo una mayor inversión en infraestructura y tecnología agrícola, lo que ha contribuido a un aumento de la productividad y la competitividad de sus agricultores. Además, las leyes de semillas y los derechos de exportación en Argentina han creado desafíos adicionales para los productores de maíz argentinos.

2. Apoyo Gubernamental y Políticas de Exportación

Brasil ha demostrado un mayor apoyo gubernamental al sector agroindustrial, lo que ha fomentado la inversión y el crecimiento en la producción de maíz. Por otro lado, Argentina ha enfrentado políticas de exportación cambiantes, con derechos de exportación fluctuantes que han creado incertidumbre en el mercado. La falta de apoyo neto positivo al agro argentino ha sido un obstáculo para la competitividad en el mercado global.

3. Crecimiento en la Producción y Exportación de Carnes

Brasil no solo ha aumentado su producción y exportación de maíz, sino que también ha experimentado un crecimiento significativo en la producción y exportación de carne. En contraste, Argentina ha enfrentado desafíos en su sector ganadero, los que han repercutido en su posición en el mercado global de carne.

Perspectivas Futuras

A pesar de los desafíos actuales, Argentina tiene el potencial de recuperar su posición en el mercado de maíz. Una mejor dinámica climática, una mayor inversión en el sector agrícola y políticas comerciales más estables podrían contribuir a un aumento en la producción y exportación de maíz en el futuro. Sin embargo, la rivalidad con Brasil sigue siendo un desafío importante que Argentina debe abordar para mantener su competitividad en el mercado internacional de maíz.

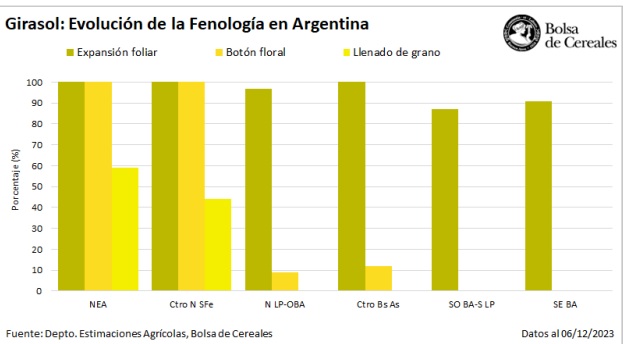

Finalizó la siembra de girasol

Finaliza la siembra tras un progreso intersemanal de 2,8 puntos porcentuales, con un adelanto interanual de 3 p.p. Tras las lluvias, el 76,8 % del área presenta condición de cultivo Normal a Excelente.

En cuanto al girasol, luego de un progreso intersemanal de 2,8 puntos porcentuales se da por finalizada la siembra para el ciclo 2023/24.

Si bien resta la incorporación de cuadros aislados sobre el sudoeste del área agrícola, no modificarían la estimación actual.

La condición hídrica entre adecuada y óptima aumenta en 9,8 p.p. luego de las lluvias, propiciando un contexto favorable para el desarrollo tanto de los cuadros sembrados tardíamente como para aquellos que ya transitan estadios reproductivos.

Fuente: Bolsa Cereales de Buenos Aires

Nutrición con fósforo: cinco ensayos en diferentes zonas del país muestran el impacto en los rindes

Una fertilización balanceada es fundamental para lograr buenos resultados productivos. Los resultados que dejó un estudio realizado por Cofco International junto con OCP de Argentina y enfocado en el aporte de fósforo.

La nutrición adecuada de los cultivos es esencial para un rendimiento óptimo, así como para un uso sustentable de nuestro recurso suelo. Sin embargo, según Fertilizar, la brecha de rendimiento entre los rendimientos alcanzables y los actuales, es de hasta 50% en los principales cultivos en Argentina.

En un trabajo realizado por una amplia red en la que colaboran investigadores de varias instituciones e investigadores independientes de Argentina y de la Universidad de Nebraska, se determinó que “el rinde actual en trigo y maíz es el 41% del rendimiento potencial en secano, y para soja ese valor es 32%”.

Una de las principales causas de esta brecha es la deficiencia de fósforo (P), un nutriente esencial para el crecimiento y desarrollo de las plantas. Además, estas brechas se explican por la falta de fertilización con azufre (S) y zinc (Zn), nutrientes que históricamente no fueron limitante pero ya se ha comprobado que hay deficiencia de ellos en las principales zonas agrícolas del país.

El fósforo es un macronutriente que tiene gran interacción con el suelo y que los cultivos toman a partir de fosfatos en solución. En muchas regiones, como Buenos Aires, el este de La Pampa, el sudeste de Córdoba, el sur de Santa Fe y Entre Ríos, los niveles de fósforo en el suelo suelen ser limitantes para la producción agrícola.

Para mejorar la productividad de los cultivos en estas áreas, y debido a los bajos contenidos actuales de fósforo de los suelos, se considera una estrategia útil la fertilización con cantidades de fósforo mayores, que igualen o superen a lo que es exportado en los granos.

Con respecto al azufre, los requerimientos de los cultivos son similares a los del fósforo, aunque el índice de cosecha es menor. Para la Región Pampeana, existe respuesta a la fertilización con azufre en varios cultivos como soja, trigo, cebada, maíz, girasol y colza; viendose mayor respuesta en suelos de largo uso agrícola continuo, suelos degradados, y en lotes sin previa fertilización con este elemento.

Cambio en los niveles de fósforo en el suelo, entre 2011 y 2018. Fuente: Sainz Rozas (2018).

En cuanto a los micronutrientes, aunque los requerimientos sean muy bajos en cantidad, ya se encuentran deficiencias de elementos como el zinc, observándose un efecto negativo en los rindes. Ha sido importante la disminución del zinc debido a la extracción de los cultivos, lo que el INTA ha constatado contrastando el contenido de zinc en el suelo en lotes de larga historia agrícola versus los sitios prístinos.

“Es importante destacar que el maíz tiene una alta sensibilidad a la deficiencia de zinc, siendo así importante la respuesta a su fertilización. La soja y el trigo también vienen mostrando respuesta en las principales zonas agrícolas”, señalaron.

LOS FERTILIZANTES DE MEZCLA QUÍMICA

Para abastecerse de estos nutrientes, los fertilizantes mezclas químicas han demostrado ser una excelente alternativa a las tradicionales mezclas físicas que se logran de forma mecánica.

Se logra un producto más homogéneo, dado que cada gránulo contiene todos los nutrientes distribuidos en forma pareja, es decir, que cada grano contiene el mismo grado, eliminando los problemas de estratificación ocurridos durante el transporte o durante el mezclado de las mezclas físicas.

Además, las mezclas químicas son más estables frente a las condiciones ambientales, conservando sus propiedades durante el almacenamiento.

ENSAYOS

En la campaña 22/23 Cofco International junto con OCP de Argentina realizaron 5 ensayos para evaluar el comportamiento de los cultivos de maíz tardío y soja entre una nutrición completa P-S-Zn vs solo P o P-S; con sitios en Marcos Juárez, Río Cuarto y Pergamino.

Para ello, se utilizó Foszinc45 como una solución completa de fertilización con un grado 12-45-0-5S-1Zn (N:12%, P2O5:45%, S:5% Zn:1%). De esta manera, este producto mantiene un alto grado de fósforo, con el agregado de azufre y zinc como nutrientes esenciales que modulan el rendimiento de los cultivos.

Rango de valores de zinc (Zn) en suelos de la region pampana en suelos prístinos y con prolongada historia agrícola. Fuente Sainz Rozas et al. (2013).

Los tratamientos fueron definidos para evaluar la adición de los 3 nutrientes P-S-Zn. Para el caso de maíz, se aseguró una alta dosis de nitrógeno para asegurar la provisión de este nutriente. Los tratamientos tuvieron repeticiones y la distribución de los mismos fue aleatoria.

Se pudo determinar a través de estos ensayos, que la nutrición balanceada a través de Foszinc45 aumentó un 13% el rendimiento de soja con respecto al testigo y un 7% con respecto a los tratamientos con MAP y la mezcla física.

Resultados del rendimiento (kg/ha) en soja entre los diferentes tratamientos de fertilización, promedio dos ensayos de la campaña 22/23. Fuente: datos propios

El tratamiento con Foszinc45, provisto con un adecuado contenido de azufre y zinc, logró estos aumentos en el rinde pesar de que la campaña 22/23 pasada fue un tercer año Niña, con una sequía más fuerte, a lo cual se sumaron 9 olas de calor en la región, entre enero y marzo de este año.

Para el caso del maíz, se determinó una respuesta de gran magnitud al uso de arrancadores fosforados, y se observó una tendencia a una mayor productividad cuando se le adicionó S y Zn a través de Foszinc45, a pesar de que los rendimientos hayan sido afectados por la sequía. Este tratamiento de nutrición completa aumentó un 14% el rendimiento del maíz con respecto al testigo y un 6% con respecto al tratamiento con MAP.

A pesar del fuerte impacto de la sequía, la nutrición con fuentes fosfatadas tuvo un alto impacto en la productividad de ambos cultivos. El tratamiento con Foszinc45 alcanzó los mayores rendimientos en maíz y soja, demostrando el beneficio de aportar una fertilización balanceada con fósforo, azufre y zinc.

El Niño no se porta bien en Brasil y puede ser una buena noticia para el maíz tardío argentino

Según el experto en mercados, Dante Romano, el maíz tardío podría alcanzar muy buenas cotizaciones si se cumplen los pronósticos sobre una reducción de la cosecha del cereal en Brasil.

En las últimas semanas, la operatoria en el mercado de granos estuvo envuelta en incertidumbre, a la espera de la definición de las elecciones presidenciales.

Ahora, con el escenario político definido y a la espera de los anuncios económicos del presidente Javier Milei, un experto de la Universidad Austral recomienda a los productores que aguarden para definir la venta de granos.

Dante Romano, docente del Centro de Agronegocios y Alimentos de esa casa de altos estudios, fundamentó esa estrategia a partir de dos premisas: además de la actual coyuntura económica, el maíz tardío podría alcanzar muy buenas cotizaciones si se cumplen los pronósticos sobre una merma de la cosecha del cereal en Brasil, donde el fenómeno El Niño estaría teniendo un impacto negativo, en el núcleo productivo del Mato Grosso.

EL MAÍZ TARDÍO SE ENFOCA EN BRASIL

Romano marcó dos escenarios bien diferenciados.

Por un lado, los productores agropecuarios esperan el aumento de tipo de cambio, como así también el mantenimiento en derechos de exportación y una menor intervención en el comercio.

Pero en el caso del mercado internacional, consideró que todas las miradas están puestas en Brasil. “Estados Unidos no logró aumentar las reservas, aunque las mantuvo similares al año pasado. El problema es que la siembra y el estado de los cultivos están en jaque por falta de lluvias”, indicó.

En este sentido, remarcó que las proyecciones públicas y privadas en Estados Unidos y Brasil se mantienen por encima de los guarismos de la campaña pasada. Para el especialista, esto generaría precios más bajos con respecto al ciclo previo, pero la última palabra la tendra las lluvias de diciembre.

¿POR QUÉ NADIE HABLA DE BRASIL?

Para el docente de la Universidad Austral, es llamativo que en este momento no se hable de maíz.

“Estados Unidos aumentó stocks, pero es crucial lo que haga Brasil que es el gran exportador. La siembra tardía de soja y el bajo margen del maíz, podrían llevar a una reducción significativa de producción”, explicó.

En este punto, adelantó que el panorama internacional puede generar buenas chances para el negocio y será clave que los productores no se apuren al momento de tomar sus decisiones de venta.

Su argumento se basa en que hay poco saldo exportable de trigo y una menor expectativa de intervención en los mercados por parte del nuevo Gobierno nacional.

“En maíz, el temprano seguirá demandado por consumos y el tardío podría tener otro panorama si hay una falla en Brasil. Allí cambiamos el view y ahora recomendamos esperar”, recomendó.

Como aspecto a tener en cuenta, destacó que habrá que esperar al menos un año para ver ajustes en derechos de exportación, a partir del desafío que conlleva alcanzar el déficit fiscal cero en 2024.

Entre Ríos proyecta una producción de trigo cercana a las 2.250.000 toneladas

La Bolsa provincial informa que el rendimiento promedio a nivel provincial es de 3.600 kg/ha, con lo que se estima una producción cercana a las 2.250.000 toneladas, lo que representa un aumento con respecto a las 2.046.155 t. del ciclo previo

En la provincia de Entre Ríos se cosechó el 90 % (565.000 hectáreas) del área cultivada con trigo en el ciclo 2023/24, que abarcó 629.500 ha.

Según el último informe del Sistema de Información de Bolsa de Cereales de Entre Ríos (SIBER), el rendimiento promedio a nivel provincial de la cosecha de trigo es de 3.600 kg/ha, y se proyecta una producción cercana a las 2.250.000 toneladas, lo que representa un aumento con respecto a las 2.046.155 t. del ciclo previo.

En la campaña 2023/24, el área sembrada con trigo en la provincia abarcó un total de 629.500 ha, representando un aumento del 11% en comparación con la campaña anterior y representa la mayor superficie sembrada con el cereal desde el ciclo 2000/01.»»

El informe de la entidad indica que la distribución de las precipitaciones durante el desarrollo del cereal generó mayores déficits en los departamentos ubicados sobre la costa del Paraná (específicamente en Diamante, Paraná, Nogoyá y Victoria). Por este motivo, en algunos lotes puntuales, los productores optaron por elaborar rollos para la alimentación del ganado. Por otra parte, los mayores registros se situaron en los departamentos con margen al río Uruguay.

Esta disparidad fue la causa de que exista una brecha de 1.200 kg/ha en los rendimientos entre el sector Oeste con 3.100 kg/ha y el sector Sur (Gualeguay, Gualeguaychú, Tala y Uruguay) con aproximadamente 4.300 kg/ha. Los departamentos del sector Norte y Este presentan rendimientos promedios cercanos a 3.500 kg/ha.

Sembré un Bt: ¿los insectos son un problema controlado?

Optar por cultivos Bt puede ser una sabia decisión para mitigar daños por insectos, sobre todo en zonas de alta presión. Pero no se trata de sembrar y “hacer la plancha”.

“Los cultivos Bt son clave para asegurar una mejor producción por varios motivos: permiten la inclusión de gramíneas en las rotaciones en regiones donde la presión de insectos es muy elevada, como es el norte argentino, así como ayudan a reducir el impacto ambiental gracias a que se evitan muchos controles con insecticidas”, advierte Rocío Belda, coordinadora del Programa Aapresid Certificaciones, que tiene por objetivo promover el aprovisionamiento de materias primas de calidad y producidas de forma sustentable a través de diversas iniciativas, sello ASC (Agricultura Sustentable Certificada) para la certificación de prácticas sustentables para los sistemas productivos argentinos.

“En esa línea, es fundamental impulsar a los productores a que lleven adelante prácticas – y mejor aún si estas se ordenan en procesos o protocolos específicos – que ayuden a cuidar esta valiosa tecnología”, agrega Belda.

El uso del refugio

Entre las recomendaciones más importantes, se encuentra el uso del refugio, que consiste en sembrar una porción del lote con el cultivo no Bt de similar ciclo de madurez que la del cultivo Bt. Este funciona como reserva de insectos susceptibles, evitando la reproducción y predominio de individuos con genes de resistencia a la tecnología dentro de las poblaciones de insectos plaga.

La superficie del refugio depende del cultivo. En maíz se recomienda sembrar un bloque de refugio del 10% del total de la superficie del lote; y soja y girasol el bloque debe ser del 20% del total de la superficie del lote. La distribución depende del tamaño del lote y del cultivo, pudiendo hacerse en una o todas las cabeceras, en una esquina del lote, o en un lote aledaño dentro del mismo campo. “Por ejemplo, en maíz, para lotes de más de 1.500 metros de largo, lo recomendable es sembrarlo en una franja central que atraviese el lote”.

Pero el refugio no termina con la siembra, sino que debe ser manejado correctamente a lo largo de todo el ciclo. Por ejemplo, ¿qué pasa si detectamos insectos plaga dentro del refugio? “Todo dependerá de la plaga y del cultivo” asegura Belda.

En el caso por ejemplo de presencia de barrenador del tallo (D. saccharalis) en maíz, el programa de Manejo de Resistencia de Insectos desarrollado por ASA, Argenbio y Casafe, recomienda NO realizar aplicaciones de insecticidas para su control. En el caso de gusano cogollero (S. frugiperda) pueden hacerse aplicaciones de insecticidas si luego del monitoreo se observa un 20% de plantas con daño en nivel 2-3 de la escala de Davis, nunca sobrepasando las dos aplicaciones y realizandolas preferentemente antes de V6.

Por último, el mismo programa advierte que no deberán utilizarse insecticidas a base de Bacillus thuringiensis (Bt) en el área de refugio. Esta última recomendación vale también para refugios de soja, donde pueden aplicarse insecticidas cuando se alcancen los niveles de daño económico recomendados según el grupo de madurez.

Prácticas complementarias para prevenir el avance de resistencia en insectos

La técnica de Aapresid explica que es clave acompañar el refugio con prácticas complementarias a fin de prevenir el avance de resistencias.

La preparación del lote previo a la siembra es clave para evitar que las larvas grandes presentes en rastrojos y malezas migren al cultivo Bt, ya que la tecnología Bt es eficiente contra los primeros estadios larvales. En cuanto al manejo del barbecho, lo recomendable es realizar un barbecho de, al menos, 30 días previos a la siembra manteniendo el lote y alrededores limpios de malezas.

Asegurar una implantación uniforme, rápida y vigorosa del cultivo, tanto de la porción Bt como del refugio, es clave para lograr un cultivo fuerte y menos susceptible al ataque de insectos.

La rotación de cultivos reduce la población de insectos plaga, mejora el control de insectos y malezas al permitir rotar modos de acción de insecticidas y herbicidas y mantiene las propiedades físico-químicas del suelo, que favorecen la implantación y estado general de los cultivos. Por último, es fundamental el monitoreo periódico para evaluar presencia de plagas y aplicar controles cuando el daño sea considerable, tanto en porciones Bt como en refugios.

“Contar con protocolos que ayuden a realizar los monitoreos de forma correcta y llevar registros ordenados de cada uno, es clave para evaluar el avance de cada plaga y detectar situaciones sospechosas que permitan poner en marcha de forma temprana programas de contención de posibles focos de resistencia”, cierra la técnica.

Fuente: Aapresid

Trigo: Sin registros de DJVE para la campaña 2023/24 tras el diferimiento de los compromisos de la campaña actual

La sequía no solo ha dejado bajo niveles productivos, provocando los “rolleos” de ventas al exterior de trigo para la campaña entrante, sino que todavía se dejan sentir las secuelas para la 2023/24 limitando la recuperación dDebido a la catástrofe productiva de la campaña que estamos dejando atrás y la baja competitividad del trigo argentino con relación a los precios del cereal euroasiático, las exportaciones del complejo triguero se han posicionado en torno a niveles mínimos. Se proyecta finalizar el año calendario, con volúmenes exportados de 3,65 Mt, guarismos que no se observaban desde el ciclo 2013/14.

La dinámica de los registros de DJVE de trigo

Cuando en general se hace referencia a una campaña de trigo, por convención se entiende que la misma da comienzo en diciembre de cada año, promediando la cosecha del cereal, hasta noviembre del siguiente año, finalizando el ciclo. Así, a modo de ejemplo, la campaña 2022/23 comenzó el 1/12 del año 2022 y finaliza a fines de noviembre del 2023.

Dada la normativa vigente en nuestro país, es obligatorio para los exportadores realizar Declaraciones Juradas de Ventas al Exterior (DJVE) para poder comercializar el trigo por fuera de las fronteras nacionales. Como es usual en el comercio internacional, los compromisos con el exterior se realizan con gran anticipación, usualmente de varios meses, de acuerdo con las necesidades de la demanda y los requerimientos de logística que el tiempo y la distancia entre proveedor y cliente demandan. De allí, que esa anticipación en la materialización del embarque comprometido se plasma en las DJVE, que se registran incluso antes de que comience efectivamente la cosecha. A modo de ejemplo, para el trigo correspondiente al ciclo 2016/17, se han registrado DJVE por un volumen de 900.000 toneladas hasta el mes de noviembre del 2016 inclusive; es decir, se han registrado de manera anticipada. Esto no quita, que durante el transcurso del ciclo no se registren nuevas DJVE; de hecho, para aquella campaña, entre diciembre de 2016 y noviembre de 2017 se registraron DVJE por más de 11 Mt.

Tomando las últimas siete campañas como referencia, en promedio la mitad del volumen registrado en DJVE se realizó de manera anticipada a la cosecha. De hecho, la proporción ha tendido a crecer durante los últimos ciclos. En el gráfico siguiente se muestra las registraciones de DJVE, tanto de forma anticipada como durante la campaña a esta altura del año.

Para el ciclo 2022/23 prácticamente la totalidad de DJVE corresponde a registros de forma anticipada, de hecho, durante los meses de febrero, marzo y abril del 2022 se anotaron casi 8 Mt. Dado que los niveles productivos finales resultaron por debajo de cualquier estimación previa, parte de esas ventas declaradas en un inicio han sido “rolleadas” para la campaña siguiente gracias a disposiciones de la Secretaría de Agricultura. En consecuencia, se han anotado volúmenes ínfimos de nuevas DJVE durante la campaña, siendo así el nivel más bajo de la serie, sin contar la 2023/24.

A esta altura del año, en promedio para las últimas campañas, ya se habría registrado el 77% del total de DJVE que se anotan de forma anticipada. Sin embargo, para el ciclo 2023/24 todavía no se ha registrado ninguna DJVE. Esta anomalía responde a la caída productiva 2022/23 y posterior “rolleo” de un volumen importante de compromisos que asciende a más de 5 millones de toneladas sumado la incertidumbre que existe actualmente de cara a las elecciones.

Lógicamente, el valor en dólares de las exportaciones argentinas de trigo ha sufrido una merma considerable. Según datos provenientes del INDEC, el valor total de las exportaciones correspondientes a trigo de la campaña 2021/22 fue de 4.656 millones de dólares, y a septiembre del 2022 ya promediaba 4.500 millones de dólares. La caída entre campañas del valor de las exportaciones de trigo 2022/23 a septiembre es de un 78%. Comparando con niveles promedios de los últimos ciclos, a esta altura del año, el valor de las exportaciones en dólares cayó un 62%.

El gráfico siguiente muestra el valor en dólares de las exportaciones de trigo por campaña hasta septiembre y el remante hasta fin de ciclo. Aquí se puede ver la evolución del valor de las exportaciones del cereal argentino y la abrupta caída de esta campaña. Para lo que resta del año, en base a proyecciones propias, se esperan exportaciones adicionales por un total de 196 millones de dólares hasta noviembre inclusive.

Para el ciclo venidero, se proyecta una recuperación en el nivel de exportaciones, superando los USD 2.500 millones. Sin embargo, los guarismos finales quedarán supeditados al volumen efectivamente producido, la disponibilidad para exportar y los precios de exportación que vienen cayendo en el mercado global.

Según GEA, de 5,4 M ha sembradas de trigo, casi 2 M ha se encuentran en condiciones regulares a malas. Las zonas del centro de Santa Fe, norte de La Pampa y Buenos Aires, como así gran parte de la superficie de Córdoba implantada con trigo, se encuentran altamente condicionadas a las precipitaciones venideras. Por lo que, la eventual recuperación en términos de valores de exportación podría verse recortada.

Frente a todo esto, tanto la abrupta caída en registraciones de DJVE correspondientes a la campaña 2022/23, como los nulos anotes de DJVE para el ciclo entrante, está significando un recorte en la recaudación por derechos de exportación del complejo trigo.

¿Cómo está el mercado de Chicago?

Desde julio de este año que las cotizaciones de trigo en Chicago no logran marcar más de tres ruedas seguidas en terreno positivo. Si bien el mercado siempre ha estado alerta al conflicto entre dos de los principales exportadores de trigo, los fundamentos imponen la tendencia a la baja.

En su último reporte mensual, el International Grain Council (IGC) incrementó sus proyecciones para el nivel de oferta global mientras que recortó en demanda. Si bien se esperan importantes caídas para las producciones australianas y canadienses, la respetable campaña sobre la zona del Mar Negro y revisiones al alza de stocks iniciales compensarían en parte el impacto. Todo ello combinado con un recorte de 1,3 Mt del nivel de demanda esperada para el año entrante.

A los actualizados niveles relativos de oferta y demanda se le suma la presión del trigo ruso, que sigue manteniendo los precios FOB más bajos entre los principales exportadores, rondando USD 240/tn. Según analistas, la voluminosa producción rusa generaría problemas de almacenaje y forzaría las ventas.

En el gráfico siguiente puede observarse la evolución de la cotización de la posición más cercana de trigo en Chicago por año y, en línea punteada, el promedio de toda la serie. Luego de los exorbitantes precios del año anterior, la cotización del cereal parece tender cada vez más al promedio, inclusive se encontraría cerca de niveles mínimos del 2020 para esta altura del año.

Fuente: Contardi Matías – Emilce Terré – Bruno Ferrari BCR

Maíz: el “Mal de Río Cuarto” comienza a encender las primeras alertas

Según un modelo matemático desarrollado por el INTA, hay algunas localidades del sur de Córdoba donde hay alto riesgo de presencia de “chicharritas”, el insecto vector de esta enfermedad.

El Instituto Nacional de Tecnología Agropecuaria (INTA) encendió en las últimas horas las primeras alertas de la campaña 2023/24 en relación a una de las principales amenazas sanitarias que enfrenta el maíz cada año en Argentina: el “Mal de Río Cuarto”.

Según el modelo matemático desarrollado por el INTA para predecir la evolución de la población de Delphacodes kuscheli –el insecto conocido popularmente como “chicharrita” y que es vector del virus–, hay algunos puntos del sur de Córdoba –donde la enfermedad es endémica– en los que hay alto riesgo de presencia de esta plaga.

Sucede que es normal que las poblaciones de chicharritas se incrementen de manera considerable cuando durante el invierno se presentan períodos de altas temperaturas y una baja ocurrencia de precipitaciones, tal como ocurrió en los últimos meses.

ZONAS EN RIESGO POR EL “MAL DE RÍO CUARTO”

En concreto, el modelo matemático predictor del INTA es alimentado con las temperaturas mínimas, máximas y las precipitaciones ocurridas en el invierno de cada una de las localidades de la zona de estudio, ubicadas en el suroeste de Córdoba y norte de La Pampa.

A partir de estos datos, pronostica la cantidad de adultos alados (macrópteros) al 30 de noviembre.

En esta ocasión, el INTA concluyó un probable nivel de población del vector, según los siguientes parámeros:

- Alto: Río Cuarto (SMN y Pegasus) y Adelia María.

- Moderado: Bulnes.

- Bajo: Huinca Renancó, Chaján, General Pico y Santa Rosa.

“A la fecha se están realizando los estudios de infectividad en condiciones controladas de los vectores en cereales de invierno presentes a campo, en cada una de las zonas de estudio”, mencionó el informe.

CÓMO PREVENIR EL “MAL DE RÍO CUARTO”

En este contexto, el INTA difundió algunas recomendaciones para evitar una alta incidencia y severidad de la enfermedad:

- Evitar que los momentos de picos de población de vectores coincidan con los primeros 30bdías del cultivo.

- Uso de híbridos de reconocida y probada tolerancia a la enfermedad. Actualmente existe una amplia oferta de híbridos tolerantes en distintos semilleros, según puede observarse en: http://inta.gob.ar/node/1135360

- Manejo adecuado del cultivo, evitando factores que resientan su normal desarrollo, ayudará a que las pérdidas sean menores ante la misma presión de inóculo. El estrés predispone al cultivo a mayores daños, provocados por una mala nutrición, déficit hídrico, aplicaciones de herbicidas en las primeras etapas, competencia con malezas, compactaciones superficiales, encharcamiento temporario, daños por granizo o insectos, etc. Además, el estrés retrasa el normal desarrollo incrementando la ventana de tiempo en que la planta es más susceptible.

- La aplicación de insecticidas sistémicos en la semilla para disminuir la presión de inóculo por menores picaduras del vector y mitigar en parte los daños, es una práctica usada en determinadas ocasiones dónde no es posible diferir la siembra a momentos menos riesgosos. Los resultados no son óptimos cuando la población de vectores infectivos es alta.

CARBAP busca transparentar la comercialización del girasol

El Consejo Directivo de la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa ha convalidado el programa de trabajo presentado por las sociedades rurales, Conocé los objetivos .

El Consejo Directivo de la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa ha convalidado el programa de trabajo presentado por las sociedades rurales, tras una concurrida jornada realizada el pasado 4 de octubre en Necochea, que tiene como propósito mejorar y transparentar la comercialización del girasol.

De esta manera se delineo el accionar en busca de dicho propósito. Cuáles serían los pasos a seguir?

1. Gestionar frente a autoridades gubernamentales la eliminación del DEX del grano de girasol alentando una mayor exportación del grano «tal cual»-

2. Gestionar ante autoridades nacionales e instituciones privadas, condiciones para el uso de varias y distintas herramientas comerciales que permitan una mayor transparencia en la formación del precio del mismo.

3. Gestionar para que la Secretaría de Agricultura divulgue ampliamente los valores FOB de grano, aceite y harina de girasol, y se divulgue el correspondiente FAS TEORICO. Como así también la divulgación de los precios internacionales.

4. Promover negocios de exportadores no tradicionales, junto con Cancillería, destinados a la exportación de granos de girasol a los fines de reflejar valores testigos de los posibles precios del grano de girasol.

Estas acciones se fundamentan en que el girasol debe ser considerado como un cultivo distinto por sembrarse en áreas alternativas, que no compite con otros y que por tanto merece un tratamiento especial. Este tratamiento exige una facilidad para exportar el grano y así contrarrestar, no solo la escasa competencia interna por zonas, sino además la protección que tienen grandes compradores internacionales como la India, que protege la importación de aceite con un 100% al tiempo que no castiga la entrada de girasol tal cual.

El Dólar Soja V llegó a su fin

El pasado 4 de septiembre mediante el Decreto de Necesidad y Urgencia 443/2023 publicado en el Boletín Oficial, entro en vigor el 5 de septiembre hasta el 30 de dicho mes la quinta edición del programa.

A través del decreto mencionado, se estableció que las divisas obtenidas de las exportaciones tanto de soja como de sus subproductos deberían liquidarse en un 75% al tipo de cambio oficial, mientras que el 25% restante serían de libre disponibilidad.

En el último día de vigencia del programa, el gobierno emitió el Decreto 492/2023, a través del cual prorrogó el PIE V para las exportaciones del complejo soja efectuadas hasta el 25 de octubre. A diferencia del decreto anterior, la prórroga establecía que el 25% de las divisas obtenidas en dichas exportaciones deberán liquidarse en “operaciones de compraventa con valores negociables adquiridos con liquidación en moneda extranjera y vendidos con liquidación en moneda local”. Luego, el 11 de octubre se publicó en el Boletín Oficial la Resolución Conjunta 1/2023 que implicaba una ampliación del programa que comprendía los complejos sorgo, cebada, girasol y algunas economías regionales.

Complejo Soja

Desde el 5 de septiembre hasta el 24 de octubre se operaron en mercado local 5.142.573 toneladas de soja, el 90% de lo operado correspondió al primer tramo del programa, mientras que el 10% restante se operó en el período de prórroga.

En cuanto a ventas al exterior se anotaron 1.313.671 toneladas en DJVE opción 360 días, dicha distinción se realiza para separar del total a las DJVE de soja importada que generalmente son de opción 30 días. Del total anotado el 70% corresponde a poroto de soja, 27% a subproductos y el resto corresponde a aceites. La distribución de las DJVE anotadas se explica debido a que la relación de precios favoreció relativamente más a la exportación de poroto sin procesar que a la industria, especialmente en las primeras semanas de vigencia del programa.

Uno de los efectos que tuvo la reinstauración del Programa de Incremento Exportador fue apuntalar la recaudación por Derechos a la Exportación, a través del estímulo que generó para anotar ventas externas ante una mayor comercialización de soja o fijación de precios por parte de los productores en el mercado interno.

Según nuestras estimaciones – considerando únicamente la soja de origen nacional, el programa aportó -entre el 5 de septiembre y 24 de octubre- 218 millones de dólares en carácter de DEX, principalmente por poroto de soja.

Complejos girasol, sorgo y cebada

Tal como se mencionó anteriormente, el 11 de octubre mediante la Resolución Conjunta 1/2023, se ampliaron los productos incluidos dentro del esquema previsto para la prórroga del PIE V que sólo incluía al complejo soja. Los complejos sorgo, cebada, girasol y algunas economías regionales desde el 11 de octubre hasta el 20 de dicho mes ingresaron al esquema propuesto por este nuevo programa.

El complejo girasol movilizó 25.422 toneladas en el mercado interno, en términos de ventas al exterior, se anotaron 58.661 toneladas de aceite, 5.159 de semilla y 27.575 toneladas de subproductos.En el mercado local se comercializaron 25.425 toneladas del complejo cebada y en cuanto a ventas al exterior, se anotaron 1.500 toneladas de cebada cervecera y 20.577 toneladas de forrajera.

El mercado interno el sorgo acumuló 11.706 toneladas y 60.360 toneladas en ventas al exterior.

En base a estimaciones propias, considerando únicamente las DJVE de productos a embarcar previo al 31 de diciembre, entre el 11 y 20 de octubre, por el complejo sorgo se estima una recaudación en D.E.X. de 2,7 millones de dólares, el complejo girasol 3,1 millones de dólares y el complejo cebada 0,8 millones de dólares.

Liquidación de divisas

En un marco de escasez de divisas, causada por la peor sequía de los últimos tiempos, según lo informado por CIARA CEC en el mes de octubre la liquidación de divisas por granos y oleaginosas alcanzó 774 millones de dólares. Este valor representa la liquidación más baja para el mes de octubre desde el año 2015.

Al comparar la liquidación de divisas acumulada entre los meses de enero y octubre de cada año se observa una liquidación de 17.492 millones de dólares en los primeros 10 meses del año, representando una caída de liquidaciones del 50% con respecto al mismo período el año anterior.

Fuente: Natalia Marín- Julio Calzada BCR

En qué anda el negocio agrícola

El mercado internacional sigue los vaivenes del mercado, como la cosecha en EEUU, el climático sudamericano, el conflicto entre Rusia y Ucrania y lo que está sucediendo en Israel, Pero el foco hay que ponerlo en el mercado interno donde las cotizaciones se divorcian del mercado internacional y siguen una “rara” lógica, producto de las medidas temporales del actual gobierno y el resultado de las elecciones. Una clara señal de lo mencionado fue el nuevo dólar exportación por treinta días y la pregunta del millón es ¿después que?. Y en función a esta pregunta opera el mercado interno, es decir muy corto, con volúmenes acotados y con cotizaciones que en cierta manera salen de la lógica clásica de mercado. Más allá de las especulaciones que podemos hacer ante el resultado del ballotage (devaluación, achicamiento de la brecha, disminución o no de retenciones) lo concreto es que la incertidumbre en general “paraliza” las decisiones de venta y cobertura de la nueva campaña.

Pensemos que la cosecha fina se realizará entre el ballotage y la asunción del nuevo gobierno, sea quien sea, lo cual aumenta exponencialmente el nivel de incertidumbre.

Ante este escenario, la recomendación es llevar los niveles de coberturas, un poco más allá de donde me sienta cómodo y por supuesto con posiciones flexibles (situación posible solo para trigo, maíz y soja). El mercado interno, en medio de este “berenjenal”, seguramente ofrezca oportunidades de cobertura interesantes, pero muy puntuales.

Fuente: Zorraquin Meneses

Granos: jornada con ofrecimientos abiertos por parte de la industria y la exportación

Luego de un comienzo de semana con poca actividad, en el mercado de granos local destacó el retorno de ofertas abiertas de compra por parte de la demanda. En este sentido y en cuanto al trigo, los ofrecimientos se dieron en moneda local y solo por la mercadería correspondiente a la campaña 2023/24. Por su parte, en el mercado de soja el precio propuesto por parte de las fábricas locales se centró en el segmento disponible y en las fijaciones, aunque el dinamismo comercial fue discreto en dicho mercado. Finalmente, no tuvimos registros de precios abiertos de referencia por maíz, sorgo y girasol.

En el Mercado de Chicago, los futuros de los principales commodities finalizaron con saldo dispar. El trigo culminó en terreno negativo cediendo ante ventas técnicas y la noticia de las recientes lluvias necesarias y beneficiosas para los cultivos de nuestro país. Por su parte, la presión estacional de la cosecha en curso en Estados Unidos continúa siendo un factor bajista para el maíz de Chicago que concluyó la jornada anotando pérdidas en sus contratos. Por último, la soja se diferenció de los cereales y terminó la rueda al alza de la mano de compras técnicas y de la cobertura de posiciones cortas.

El tipo de cambio del Banco Nación fue 348,9500 / 349,9500; 0,00% respecto al cierre anterior.

El tipo de cambio de referencia del BCRA Comunicación A3500 cerró en 350,0250; + 0,01% respecto al día previo.

El volumen de negocios de ROFEX en futuros y opciones de dólar fue de 1.009.763 contratos, mientras que el interés abierto acumula 5.263.696 lotes. Los ajustes para las distintas posiciones del contrato DLR fueron los siguientes:

| OCT3 | NOV3 | DIC3 | ENE4 | FEB4 |

| 349,900 | 380,100 | 614,000 | 705,000 | 805,000 |

| MAR4 | ABR4 | MAY4 | JUN4 | JUL4 |

| 870,000 | 960,000 | 1040,000 | 1100,000 | 1189,000 |

SOJA

En la rueda de hoy y después de varias jornadas, nuevamente contamos con precios de referencia en la plaza rosarina.

En este sentido, las ofertas se ubicaron en valores de $ 190.000/t por la oleaginosa con entrega inmediata y para las fijaciones de mercadería.

| SOJA | Hoy | Ayer | Año. Ant |

| CAC ($) | 185.000 | 185.000 | 59.100 |

| Chicago (US$) | 475,93 | 472,81 | 512,77 |

| Matba (US$) Nov. | 502,40 | 467,00 | 392,00 |

GIRASOL

El mercado de girasol se encontró vacante y sin registros de ofertas abiertas de compra.

TRIGO

En cuanto al trigo, las ofertas de los compradores se encontraron asentadas sobre los segmentos del próximo ciclo comercial, ante un mercado que mantiene un acotado nivel de actividad.

En cuanto a los precios, las ofertas de la jornada se dieron en moneda local, siendo el precio propuesto de $ 110.000/t para la descarga entre noviembre y diciembre del corriente año.,

| TRIGO | Hoy

|

Ayer | Año. Ant |

| CAC ($) | 88.000 | 88.000 | 53.400 |

| Chicago (US$) | 213,30 | 215,78 | 312,60 |

| Matba (US$) Nov. | 265,00 | 260,10 | 358,00 |

MAÍZ

El mercado de maíz y al igual que en la rueda previa, no registraron ofertas abiertas de compra. No obstante, según el registro oficial SIO-Granos hasta las 17:30 hs, se registraron algunas operaciones con destino al Gran Rosario para entregas cortas.

| MAÍZ | Hoy | Ayer | Año. Ant |

| CAC ($) | 95.000 | 83.500 | 37.000 |

| Chicago (US$) | 190,54 | 193,00 | 269,38 |

| Matba (US$) Dic. | 219,00 | 215,00 | 262,00 |

CEBADA

En la rueda de hoy, no se dieron ofertas abiertas de compra por cebada.

SORGO

En la rueda de hoy, no se dieron ofertas abiertas de compra por sorgo.

Cierre del Mercado de Chicago

El trigo y el maíz cotizaron a la baja en el mercado de Chicago presionados por la competencia rusa y el avance de la cosecha estadounidense, respectivamente. Por su parte, compras técnicas llevaron a la soja a finalizar la jornada en terreno positivo.

TRIGO

El trigo anotó pérdidas en Chicago debido a ventas técnicas y a las lluvias beneficiosas del fin de semana en las zonas agrícolas de nuestro país. Adicionalmente, la atención volvió a centrarse en la competencia exportadora de Rusia, que se espera que produzca su segunda mayor cosecha de cereales. No obstante, los rumores sobre posibles nuevas compras chinas de trigo estadounidense ayudaron a sostener los precios y limitaron las pérdidas.

MAÍZ

Los futuros de maíz finalizaron en terreno negativo por tercera sesión consecutiva, presionados por ventas técnicas y el avance de la cosecha estadounidense. El USDA, en su informe semanal de seguimiento de cultivos publicado este lunes, estimó que los agricultores del país habían cosechado el 59% del maíz hasta el domingo, en línea con las expectativas del mercado pero 5 p.p. por delante del ritmo promedio de los últimos cinco años.

SOJA

La soja cotizó al alza, sostenida por compras técnicas y coberturas de posiciones cortas. Por su parte, una delegación de importadores de productos básicos de China firmó el lunes acuerdos para comprar productos agrícolas, principalmente soja, durante una ceremonia en Iowa, dijo el martes el Consejo de Exportación de Soja de Estados Unidos. Por su parte, las lluvias previstas para esta semana en Brasil, que podrían impulsar la siembra de soja tras un periodo seco y caluroso, limitaron la suba de los precios. El USDA comunicó este lunes que la cosecha de la oleaginosa estadounidense alcanzó el 76% durante la semana transcurrida hasta el domingo, 1 p.p. por detrás de lo esperado por los analistas pero 9 p.p. por delante del promedio de los últimos cinco años.

Precios Chicago/Kansas

| Precios de cierre y variaciones respecto al día anterior en U$S / TN | 24/10/2023 | |||||||||||

| – | Trigo Chicago/1 | Trigo Chicago/2 | Maíz Chicago/3 | Soja Chicago/4 | Aceite Soja Chicago/5 | Harina Soja Chicago/6 | ||||||

| Nov-23 | 475,93 | 2,48 | ||||||||||

| Dic-23 | 213,30 | -3,12 | 243,62 | -2,94 | 190,54 | -2,76 | 1131,39 | -14,99 | 478,62 | 14,99 | ||

| Ene-24 | 483,01 | 2,76 | 1116,62 | -16,31 | 466,05 | 12,35 | ||||||

| Mar-24 | 223,22 | -3,22 | 246,83 | -3,12 | 196,06 | -2,76 | 487,23 | 2,39 | 1105,82 | -16,98 | 454,14 | 10,47 |

| May-24 | 229,19 | -3,40 | 249,13 | -3,22 | 199,20 | -2,66 | 492,01 | 2,20 | 1101,41 | -16,75 | 449,63 | 8,49 |

| Jul-24 | 234,25 | -3,49 | 250,51 | -3,22 | 201,47 | -2,56 | 494,58 | 2,20 | 1097,44 | -17,20 | 448,74 | 6,83 |

| Ago-24 | 487,32 | 1,65 | 1087,52 | -15,65 | 445,55 | 5,95 | ||||||

| Sep-24 | 239,02 | -3,22 | 253,54 | -3,31 | 200,68 | -2,26 | 470,60 | 1,10 | 1078,26 | -14,99 | 441,36 | 4,85 |

| Oct-24 | 1067,46 | -13,89 | 436,18 | 4,52 | ||||||||

| Nov-24 | 463,81 | 1,19 | ||||||||||

| Dic-24 | 244,53 | -3,12 | 257,85 | -3,31 | 202,26 | -2,17 | 1063,49 | -13,89 | 437,83 | 3,64 | ||

| Ene-25 | 467,11 | 0,92 | 1061,73 | -13,01 | 436,95 | 4,30 | ||||||

| Mar-25 | 248,58 | -2,94 | 259,60 | -3,31 | 206,39 | -1,97 | 465,09 | 0,55 | 1058,86 | -13,01 | 433,53 | 4,08 |

| May-25 | 248,94 | -3,22 | 259,23 | -3,31 | 208,36 | -1,97 | 464,63 | 0,64 | 1056,88 | -12,79 | 431,99 | 3,97 |

| Jul-25 | 243,25 | -3,22 | 255,47 | -3,31 | 207,87 | -1,87 | 465,64 | 0,64 | 1055,11 | -12,35 | 432,98 | 3,86 |

| Ago-25 | 462,98 | 0,55 | 1050,04 | -12,13 | 431,11 | 3,86 | ||||||

| Sep-25 | 246,00 | -3,22 | 250,23 | -3,31 | 201,07 | -0,30 | 451,22 | 0,55 | 1043,21 | -12,35 | 428,57 | 3,86 |

| Oct-25 | 1032,41 | -13,01 | 425,04 | 3,86 | ||||||||

| Nov-25 | 448,28 | 1,38 | ||||||||||

| Dic-25 | 249,31 | -3,22 | 257,39 | -3,31 | 198,42 | -0,59 | 1028,00 | -13,01 | 425,37 | 3,86 | ||

| Jul-26 | 204,81 | -0,30 | 448,28 | 1,38 | 1025,57 | -13,01 | 425,93 | 3,86 | ||||

| Oct-26 | 1025,35 | -13,01 | 425,93 | 3,86 | ||||||||

| Nov-26 | 428,53 | 1,38 | ||||||||||

| 1/ N° 2 blando colorado; N° 2 duro colorado de invierno. 2/ Colorado duro de invierno. 3/ N° 2 amarillo. 4/ N° 2 amarilla. 5/ Crudo. 6/ Grado 1 con un mínimo de contenido proteico del 48%. | ||||||||||||

Fuente: BCR

Granos: mercado local con cotizaciones estables por maíz y sorgo y sin ofertas abiertas por soja, trigo y girasol

En la jornada de hoy, en la plaza rosarina nuevamente tuvimos un acotado volumen de comercialización y de ofertas abiertas de compra, tal lo que venimos observando en las últimas ruedas. En este sentido, las propuestas de compra solo se dieron en el mercado de maíz y de sorgo y en valores idénticos a los vistos en la anterior rueda de operaciones. Dentro de este contexto, tanto el trigo como la soja y el girasol se mostraron carentes de ofrecimientos abiertos por parte de la industria y la exportación.

En el Mercado de Chicago, los futuros de los principales commodities cerraron nuevamente al alza. Una rueda de compras de ocasión por parte de los fondos llevó al trigo a anotar subas en todos sus futuros. Por otra parte, una grave sequía en Brasil que afecta a las exportaciones de maíz de dicho país dio impulso alcista al cereal de Chicago. Finalmente, la soja siguió la tendencia del mercado y finalizó la rueda también en terreno positivo de la mano de una sólida demanda interna de la oleaginosa estadounidense.

El tipo de cambio del Banco Nación fue 348,9500 / 349,9500; -0,04% respecto al cierre anterior.

El tipo de cambio de referencia del BCRA Comunicación A3500 cerró en 350,0250; 0,00% respecto al día previo.

El volumen de negocios de ROFEX en futuros y opciones de dólar fue de 1.662.826 contratos, mientras que el interés abierto acumula 5.200.118 lotes. Los ajustes para las distintas posiciones del contrato DLR fueron los siguientes:

| OCT3 | NOV3 | DIC3 | ENE4 | FEB4 |

| 376,000 | 423,000 | 810,000 | 990,000 | 1120,000 |

| MAR4 | ABR4 | MAY4 | JUN4 | JUL4 |

| 1220,000 | 1330,000 | 1350,000 | 1399,000 | 1464,000 |

SOJA

En la jornada de hoy y al igual que el miércoles, no se registraron ofrecimientos abiertos de compra en el mercado de soja.

| SOJA | Hoy | Ayer | Año. Ant |

| CAC ($) | 185.000 | 185.000 | 58.760 |

| Chicago (US$) | 483,37 | 481,72 | 504,13 |

| Matba (US$) Nov. | 421,50 | 417,40 | 386,00 |

GIRASOL

El mercado de girasol no presentó ofertas abiertas de compra en la jornada de hoy.

TRIGO

Por el lado del trigo, no se registraron ofrecimientos abiertos por parte de la demanda.

| TRIGO | Hoy | Ayer | Año. Ant |

| CAC ($) | 88.000 | 88.000 | 52.300 |

| Chicago (US$) | 218,26 | 213,21 | 312,14 |

| Matba (US$) Nov. | 255,00 | 246,00 | 341,50 |

MAÍZ

En una jornada de escaso dinamismo, el mercado de maíz contó con un solo comprador ofreciendo condiciones de manera abierta.

En cuanto a los precios propuestos, para la descarga de mercadería entre febrero y abril del año próximo, US$ 185/t fue el valor ofrecido, sin cambios entre jornadas. Luego, el tramo mayo-junio se sostuvo en los US$ 175/t, mientras que la posición julio también se mantuvo estable en valores de US$ 170/t.

| MAÍZ | Hoy | Ayer | Año. Ant |

| CAC ($) | 83.800 | 83.800 | 37.100 |

| Chicago (US$) | 198,81 | 193,69 | 268,10 |

| Matba (US$) Dic. | 198,00 | 196,50 | 260,00 |

CEBADA

En la rueda de hoy, no se dieron ofertas abiertas de compra por cebada.

SORGO

Por último, el sorgo continúa sin mayores novedades. La oferta por el cereal con entrega entre febrero y mayo de 2024 se sostuvo en los US$ 225/t, mientras que el segmento junio-agosto nuevamente se ubicó en US$ 220/t.

Cierre del Mercado de Chicago

Nueva jornada alcista para los principales cultivos en el Mercado de Chicago: el trigo anotó ganancias respaldado por compras de oportunidad, mientras los granos gruesos cotizaron al alza apuntalados por la incertidumbre de la sequía en Brasil.

TRIGO

El trigo de Chicago cotizó al alza, respaldado por compras de oportunidad por parte de los fondos. Por otro parte, el USDA informó este jueves que las exportaciones semanales del cereal alcanzaron 632.000 toneladas para embarques en la campaña 2023/24, en línea con las estimaciones de los operadores.

MAÍZ

Los futuros de maíz anotaron ganancias en todos sus contratos, en medio de interrogantes sobre cómo las condiciones de sequía en Brasil afectarán las exportaciones de maíz de dicho país. La difícil logística en el país vecino a causa de la sequía podría crear una ventana de oportunidad de corto plazo para la mejora de la demanda de exportaciones estadounidenses. Por su parte, el USDA informó ventas semanales de exportación de Estados Unidos de 881.300 toneladas, un 15% inferior respecto a la media de las cuatro semanas anteriores, pero dentro de las estimaciones de los analistas, que se hallaban entre 500.000 toneladas y 1,1 Mt.

SOJA

La soja culminó la jornada nuevamente en terreno positivo a causa de la fuerte demanda interna en Estados Unidos, mientras la sequía en Brasil ralentiza la siembra de soja e interrumpe envíos de cosecha en barcazas. Adicionalmente, un repunte en los precios de la harina de soja a máximos de agosto brindó sostén adicional. “La fuerte competencia de Brasil ha sido un problema para la soja, pero la demanda interna para molienda de soja es sólida y la de exportación de harina es un apoyo”, dijo Tomm Pfitzenmaier, analista de Summit Commodity Brokerage. Por su parte, las ventas semanales de exportación de soja de Estados Unidos fueron de 1,4 Mt, según lo informado por el USDA, un 92% por encima del promedio de las últimas cuatro semanas, pero dentro de las estimaciones de los analistas.

Precios Chicago/Kansas

| Precios de cierre y variaciones respecto al día anterior en U$S / TN | 19/10/2023 | |||||||||||

| – | Trigo Chicago/1 | Trigo Chicago/2 | Maíz Chicago/3 | Soja Chicago/4 | Aceite Soja Chicago/5 | Harina Soja Chicago/6 | ||||||

| Nov-23 | 483,37 | 2,20 | ||||||||||

| Dic-23 | 218,26 | 5,05 | 248,48 | 2,39 | 198,81 | 5,22 | 1170,86 | -37,92 | 466,27 | 10,47 | ||

| Ene-24 | 489,34 | 1,56 | 1158,07 | -33,95 | 456,57 | 8,49 | ||||||

| Mar-24 | 227,72 | 4,41 | 251,52 | 2,39 | 203,54 | 4,23 | 492,38 | 0,64 | 1149,91 | -30,42 | 447,53 | 7,83 |

| May-24 | 233,24 | 3,86 | 253,44 | 2,39 | 206,29 | 3,84 | 496,60 | 0,73 | 1145,50 | -28,88 | 442,57 | 6,39 |

| Jul-24 | 238,01 | 3,31 | 254,46 | 2,11 | 208,16 | 3,74 | 498,62 | 0,83 | 1141,31 | -27,56 | 441,03 | 5,95 |

| Ago-24 | 491,18 | 1,19 | 1132,05 | -23,81 | 437,28 | 6,06 | ||||||

| Sep-24 | 242,33 | 3,12 | 257,67 | 1,75 | 205,80 | 3,15 | 473,73 | 1,56 | 1123,68 | -20,06 | 431,77 | 5,73 |

| Oct-24 | 1113,98 | -18,30 | 425,49 | 5,51 | ||||||||

| Nov-24 | 466,29 | 1,29 | ||||||||||

| Dic-24 | 247,66 | 2,48 | 262,36 | 1,38 | 206,68 | 2,85 | 1110,01 | -18,96 | 426,70 | 5,40 | ||

| Ene-25 | 468,86 | 1,29 | 1109,35 | -17,86 | 426,04 | 5,51 | ||||||

| Mar-25 | 251,70 | 1,84 | 264,19 | 1,47 | 210,92 | 2,85 | 466,93 | 1,56 | 1106,26 | -16,53 | 423,17 | 5,29 |

| May-25 | 252,16 | 1,47 | 263,92 | 1,19 | 212,89 | 2,95 | 466,38 | 2,02 | 1104,72 | -14,99 | 421,74 | 4,96 |

| Jul-25 | 246,46 | 0,73 | 260,15 | 1,19 | 212,20 | 2,66 | 466,84 | 1,65 | 1102,95 | -14,55 | 422,95 | 5,07 |

| Ago-25 | 463,44 | 1,29 | 1097,88 | -13,01 | 420,86 | 5,29 | ||||||

| Sep-25 | 249,22 | 0,73 | 254,91 | 1,19 | 203,54 | 2,46 | 451,68 | 1,29 | 1091,93 | -11,90 | 418,32 | 5,29 |

| Oct-25 | 1082,89 | -11,46 | 414,68 | 5,29 | ||||||||

| Nov-25 | 448,65 | 0,83 | ||||||||||

| Dic-25 | 252,53 | 0,73 | 262,08 | 1,19 | 200,29 | 1,87 | 1077,16 | -11,02 | 416,01 | 5,18 | ||

| Jul-26 | 206,68 | 1,57 | 448,65 | 0,83 | 1074,74 | -11,02 | 416,56 | 5,18 | ||||

| Oct-26 | 1074,51 | -11,02 | 416,56 | 5,18 | ||||||||

| Nov-26 | 428,90 | 0,83 | ||||||||||

| 1/ N° 2 blando colorado; N° 2 duro colorado de invierno. 2/ Colorado duro de invierno. 3/ N° 2 amarillo. 4/ N° 2 amarilla. 5/ Crudo. 6/ Grado 1 con un mínimo de contenido proteico del 48%. | ||||||||||||

Fuente: BCR

Brasil podría volver a inundar el mercado mundial de soja

Brasil va camino a registrar una nueva cosecha histórica de soja para exportar un cantidad gigantesca de la oleaginosa en la campaña 2023/24.

Así lo proyectó este martes el organismo estatal brasileño Conab, que espera un área de siembra de soja 2023/24 de 45,1 M/ha versus 44,0 M/ha el año pasado, lo que implica que en las últimas seis campañas la superficie sembrada con la oleaginosa aumentó en 10 M/ha. Con un rendimiento promedio esperable de 3586 kg/ha, la cosecha por lograr sería de 162,0 millones de toneladas, una cifra que, en caso de concretarse, representaría un nuevo récord histórico.

La oferta exportable de soja en 2023/24 alcanzaría, según Conab, un nuevo récord histórico para sumar 102,1 millones de toneladas, mientras que la de harina de soja se mantendría en una cifra similar a la registrada en la campaña anterior. En lo que respecta al aceite de soja, la oferta exportable disminuirá de manera importante a causa del mayor uso interno de ese commodity para la elaboración de biodiésel.

La siembra de de soja continúa a buen ritmo en el estado de Paraná con el 20% del área ya sembrada. En Mato Grosso y Mato Grosso do Sul el porcentaje de superficie implantada alcanza el 19% y 8% respectivamente.

La producción de maíz temprano 2023/24 fue estimada en 26,1 millones de toneladas versus 27,3 millones en el ciclo anterior. Ya se sembró el 22,6% del área prevista del cultivo que comenzará a cosecharse en febrero del año que viene.

En lo que respecta al maíz tardío, se prevé un área de siembra de 16,4 M/ha versus 17,1 M/ha el año pasado. Esa reducción, junto con un rendimiento esperado inferior, arrojaría una oferta prevista de 91,2 millones de toneladas contra las 102,1 millones recolectadas este año. El maíz de tercera, en tanto, tendría una producción de 2,0 millones (en línea con el registro histórico de los últimos años).

Con tales supuestos, siempre que no haya ningún imprevisto climático de por medio, Conab proyecta para 2023/24 una oferta exportable de maíz brasileño de 38,0 millones de toneladas versus 52,0 millones en el ciclo anterior. Se trataría de la cifra más baja desde 2020/21.

En lo que hace a trigo, la cosecha estimada fue ajustada a 10,4 millones de toneladas versus los 10,8 millones previstos un mes atrás debido a lluvias excesivas y enfermedades en los estados sureños de Rio Grande do Sul y Santa Catarina. A la fecha ya se cosechó más del 40% del área nacional.

Fuente: Conab

Controlando gramíneas en trigo

Con la nueva campaña fina avanzando, es importante definir estrategias de manejo de gramíneas no deseadas. Conocer la historia del lote, monitorear las emergencias y planificar aplicaciones postemergentes selectivos, son claves para lograr los rendimientos esperados.

En esta campaña, arrastrando una sequía histórica, junto a siembras de gruesa más tardías, los riesgos de carry-over aumentan. El monitoreo del cultivo es fundamental para la detección temprana de malezas. Para lograr un cultivo de trigo exitoso, es imprescindible identificar los activos utilizados anteriormente en los lotes y cualquier registro de tolerancias o resistencias.

En esta campaña, arrastrando una sequía histórica, junto a siembras de gruesa más tardías, los riesgos de carry-over aumentan. El monitoreo del cultivo es fundamental para la detección temprana de malezas. Para lograr un cultivo de trigo exitoso, es imprescindible identificar los activos utilizados anteriormente en los lotes y cualquier registro de tolerancias o resistencias. A partir de las precipitaciones que se presentaron en casi toda la zona núcleo, están dadas las circunstancias para que se produzcan flujos de emergencia de malezas complicadas. Otro factor que juega a favor del nacimiento “en masa” es la temperatura del suelo. Con un verano con tanto calor, los suelos están todavía con cierta temperatura favorable para la germinación y emergencia de muchas malezas. Por ese motivo estamos viendo anticipadamente nacimientos de especies otoñales.

Ante este escenario, es fundamental estar muy atentos a los lotes. Es importante realizar un monitoreo constante y, sobre todo, evaluar el tamaño de las malezas para actuar a tiempo y lograr respuestas efectivas en su control.

En Argentina, dos de las principales malezas gramíneas que pueden afectar los cultivos de trigo son el Raigrás anual (Lolium multiflorum) y la Avena loca o fatua (Avena fatua).

Lolium multiflorum

El raigrás anual (Lolium multiflorum), perteneciente a la familia de las poáceas, es una maleza problemática, especialmente en los cultivos de cereales de invierno. Presenta varias características que lo convierten en una maleza de gran importancia: su capacidad para producir semillas en gran cantidad, su capacidad de cruzamiento, su alta adaptabilidad al ambiente y su polinización anemófila. Además, manifestó el primer caso de resistencia múltiple registrado en Argentina, con resistencias demostradas al glifosato, a los inhibidores de la ACCasa (graminicida diclofop-methyl), al glifosato + inhibidores de la ACCasa (pinoxadem), al glifosato + inhibidores de la ALS (iodosulfurom, piroxulam), y al glifosato + Inhibidores de la ALS (iodosulfurom, piroxulam) + Inhibidores de la ACCasa (Cletodim).

Avena fatua

Por su parte, la avena guacha es otra maleza problemática en los cereales, y en los últimos años se ha demostrado resistencia a Inhibidores de la ACCasa (graminicidas clodinafop-propargyl, diclofop-methyl y fenoxaprop-P-ethyl). La competencia de esta especie se centra en que luego de 22 días desarrolla mayor área radicular que el trigo, afectando los rendimientos a finales del cultivo, si su densidad supera las 150 plantas por m2.

Las resistencias de estas gramíneas a estos principios activos resaltan la importancia de implementar estrategias de manejo integrado de malezas, como la rotación de herbicidas con diferentes modos de acción, el control mecánico y el manejo preventivo. También es fundamental realizar un monitoreo constante para detectar tempranamente la presencia de biotipos resistentes y tomar medidas de control adecuadas.

La importancia de postemergentes selectivos

El uso de herbicidas que admiten ser aplicados sobre el cultivo en etapas tempranas del ciclo arroja los mejores resultados orientados a mantener intacto el potencial de rendimiento alcanzable en cada ambiente.

La aplicación postemergente de herbicidas selectivos en trigo es una de las herramientas más fuertes contra el efecto competitivo de las malezas.

Durante el ciclo de cultivo, ocurren cambios en la morfología y en la actividad del meristema apical de crecimiento, lo que determina etapas vegetativas y reproductivas. Estas etapas definen estados que se ven afectados de manera diferente según la susceptibilidad de los cultivares a los tratamientos químicos, pero que, en general, permiten establecer una “ventana de aplicación” con el menor impacto en los componentes del rendimiento. Es importante tener en cuenta que el momento más adecuado para aplicar herbicidas postemergentes, es en presencia de malezas pequeñas y cuando el cultivo se encuentre en los estadios de desarrollo adecuados. El rango de mayor tolerancia de los cultivos de trigo y cebada a herbicidas se encuentra desde macollaje (a partir de la aparición de la tercera hoja), hasta la aparición del primer nudo de encañado.

En el caso del control de gramíneas difíciles como rye grass y avena fatua, existen algunas alternativas del grupo de herbicidas, las ACCAsa y ALS, los cuales cuentan en su formulación con algún protector que otorgue selectividad para el cultivo.

No es suficiente rotar modos de acción en forma exclusiva, sino que se debe combinarlos para evitar la generación de resistencias y estimular al crecimiento rápido del cultivo, para lograr lo antes posible un sombreado que inhiba el nacimiento de nuevas plántulas. Las mezclas permiten aumentar el espectro de control que logran los principios activos en forma individual. Por lo tanto, lo más recomendable es alternar distintos modos de acción (MOAs).