Indicadores exógenos que impactan sobre los precios

| Viernes 27 | Viernes 20 | Variación en % | |

| Petróleo | 45,53 | 42,15 | +8,02 |

| Dólar/Euro | 1,1952 | 1,1855 | +0,82 |

| Real/Dólar | 5,3281 | 5,3828 | -1,03 |

| Peso/Dólar* | 80,87 | 80,15 | +0,90 |

* Tipo de cambio Comprador (cotización divisa) del Banco Nación.

SOJA

La soja argentina perdió algo de firmeza durante la semana, quizás, en virtud de lo que aún queda por ser comercializado del ciclo 2019/2020. En ese sentido, según el último reporte sobre compras y embarques del Ministerio de Agricultura de la Nación, al 18 de noviembre las compras conjuntas de la exportación y de la industria sumaron 35,54 millones de toneladas, el 66,24% de una oferta de 53,65 millones (cosecha, 49 millones + stock inicial, 4,65 millones). Estos números son los que hacen que el organismo proyecte existencias finales por 7,15 millones de toneladas, las más altas desde el ciclo 2016/2017.

Dichos esto, la transición de las propuestas de los compradores mostró una baja de 352 a 345 dólares (de 28.200 a 27.900 pesos) por tonelada de soja disponible para la zona del Gran Rosario. En el Sur, donde la demanda de las fábricas es mínima, las ofertas por soja con entrega inmediata se mantuvieron en 315 dólares para Bahía Blanca y subieron de 310 a 315 dólares por tonelada para Necochea.

Para el viernes el FAS teórico de la soja fue calculado por el Ministerio de Agricultura de la Nación en $ 27.532, mientras que para el inicio de la nueva semana comercial fue fijado en 27.700 pesos. En el cierre de semana, la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 340,70 dólares por tonelada, equivalentes a 27.555 pesos. El valor FOB del poroto de soja en los puertos argentinos pasó de 495 a 499 dólares por tonelada; el del aceite, de 1004 a 1000 dólares, y el de la harina, de 463 a 466 dólares por tonelada, según los datos publicados por Agricultura.

Respecto de la soja de la nueva cosecha, las ofertas de los compradores se mantuvieron estables para la zona del Gran Rosario, en 300/305 dólares por tonelada, mientras que bajaron de 305 a 304 por tonelada para Bahía Blanca y de 305 a 300 dólares para Necochea.

El saldo semanal fue bajista para la soja en el Matba Rofex, donde los ajustes de las posiciones enero y mayo perdieron un 2,75 y un 1,13%, tras pasar de 356,80 a 347 y de 310,50 a 307,10 dólares por tonelada. Vale aclarar que pese a la baja, el nivel de precio en el mercado de futuros para la soja nueva resulta de los más altos en los últimos seis años.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 25 de noviembre y el 18 de diciembre deben salir desde el Gran Rosario 1.485.460 toneladas de harina y 279.300 toneladas de aceite, y desde Bahía Blanca, 10.000 toneladas de aceite.

En cuanto a los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) relevó el avance de la siembra de soja sobre el 39,3% de los 17,2 millones de hectáreas previstos, con un progreso semanal de 10,6 puntos y con un adelanto interanual de 0,4 puntos. “El desecamiento progresivo de los perfiles, junto con el incremento de las temperaturas, continúan demorando el avance de las sembradoras sobre el Centro-Norte de Córdoba y sobre Santa Fe. De forma conjunta, dichas regiones incorporaron más de 440.000 hectáreas durante los últimos 7 días. Ambas regiones aguardan por futuras precipitaciones que permitan recomponer la humedad superficial, dar fluidez a la incorporación de cuadros de soja de primera y permitan iniciar con las labores de siembra de soja de segunda”, dijo la entidad. Agregó que sobre el centro del área agrícola, precipitaciones relevadas a lo largo de la última semana mejoran la oferta hídrica en gran parte de los Núcleos Norte y Sur y del Norte de La Pampa-Oeste de Buenos Aires. “De forma conjunta, dichas regiones aportan más del 61% del área nacional sembrada a la fecha y podrían dar por finalizada la incorporación de planteos de primera durante los próximos 7 días. Finalmente, a pesar de informar una demora interanual promedio de 5,1 puntos, producto de las escazas precipitaciones, lluvias registradas el pasado lunes mejoran la humedad superficial sobre el sur de Buenos Aires y La Pampa. Se espera que se acentué la actividad de siembra de cara a la próxima publicación”, concluyó la Bolsa.

Levemente positivo resultó el balance de la semana de Acción de Gracias para los precios de la soja en la Bolsa de Chicago, donde los contratos enero y marzo sumaron un 0,91 y un 0,97%, al pasar de 433,94 a 437,89 y de 434,03 a 438,26 dólares por tonelada. El menor movimiento de la demanda china fue compensado, en parte, por las complicaciones que atraviesan los cultivos en Sudamérica, donde las lluvias continúan siendo muy irregulares para el desarrollo de las plantas en Brasil y para la evolución de la siembra en la Argentina.

En ese sentido, lejos de las cifras de buena parte de los privados, que mantienen sus cifras entre 130 y 133 millones de toneladas, durante la semana la firma brasileña Arc Mercosul redujo de 129,15 a 128,34 millones de toneladas su previsión sobre la cosecha de soja de Brasil, luego de ajustar en 220.000 hectáreas la superficie sembrada, que quedó para dicha consultora en 38,25 millones de hectáreas. En tanto que para la Argentina, Michael Cordonnier redujo su cálculo de producción de 50 a 49 millones de toneladas. En ambos casos, las cifras quedaron debajo de las previsiones del USDA, de 133 y de 51 millones de toneladas, respectivamente. Todavía resta camino por recorrer, pero las primeras alarmas sobre volúmenes menores a los previstos en el inicio del ciclo comienza a sonar.

Hay que tener en cuenta que hasta el momento los precios de la soja en Chicago no contemplan una caída de la oferta en Sudamérica. Las subas fueron obra y gracia de la fortaleza de la demanda, que tras agotar la oferta de Brasil hace lo propio con la de Estados Unidos. Por eso, la ocurrencia o no de lluvias en los próximos días y los pronósticos para las próximas semanas tendrán un peso específico sobre el movimiento de los precios.

Más allá de que las ventas están muy adelantadas (ya se comercializó cerca del 87% de lo previsto), cuando recién se cumplen tres meses desde el inicio formal del ciclo comercial 2020/2021, el reporte semanal sobre las exportaciones estadounidenses no resultó positivo para el mercado, dado que el viernes el USDA relevó negocios por 768.100 toneladas de poroto de soja, por debajo de las 1.387.700 toneladas del informe anterior y cerca del mínimo previsto por los operadores, en un rango que fue de 700.000 a 1.400.000 toneladas. Del total, 578.700 toneladas correspondieron a compras chinas, incluidas 330.000 toneladas anunciadas inicialmente hacia destinos desconocidos.

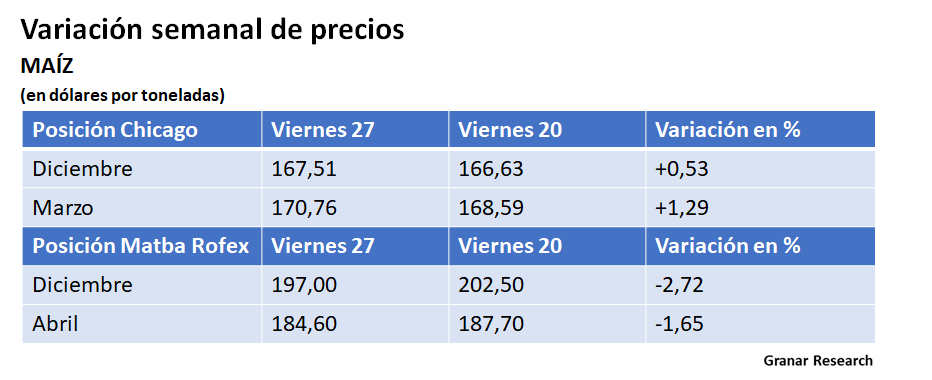

MAÍZ

El maíz argentino cerró la semana con saldo negativo para el grano disponible en la zona del Gran Rosario, donde las ofertas retrocedieron de 200 a 195 dólares (de 16.030 a 15.770 pesos) por tonelada, mientras que para Bahía Blanca y para Necochea no hubo cambios, dado que los exportadores mantuvieron sus propuestas en 195 dólares por tonelada.

Para el viernes el FAS teórico del maíz fue calculado por Agricultura en $ 14.848, mientras que para el inicio de la nueva semana comercial fue fijado en 15.015 pesos. El valor FOB del maíz en los puertos argentinos pasó de 229 a 230 dólares por tonelada, según lo publicado por Agricultura.

El maíz de la nueva cosecha terminó la semana sin cambios en sus precios, dado que los compradores mantuvieron ofertas de 185 dólares por tonelada para el Gran Rosario; de 190 dólares para Bahía Blanca, y de 180 dólares por tonelada para Necochea.

Como en el caso de la soja, el cierre semanal fue negativo para el maíz en el Matba Rofex, donde los ajustes de las posiciones diciembre y abril perdieron un 2,72 y un 1,65%, tras pasar de 202,50 a 197 y de 187,70 a 184,60 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 25 de noviembre y el 18 de diciembre deben salir desde el Gran Rosario 544.000 toneladas de maíz; desde Bahía Blanca, 257.600 toneladas; desde Necochea, 77.944 toneladas, y desde otros puertos, 33.000 toneladas.

Acerca de los cultivos, el jueves la BCBA relevó el avance de la siembra de maíz para grano comercial sobre el 31,9% de los 6,3 millones de hectáreas previstos, con un progreso semanal de 0,5 puntos y con un atraso interanual de 14,3 puntos. “Mientras sólo restan por sembrarse lotes puntuales de planteos tempranos en Buenos Aires y en La Pampa, las lluvias registradas durante los días previos reponen humedad en los perfiles. Esta mejora permite sostener el crecimiento y el desarrollo en cuadros que se encuentran expandiendo hojas. En paralelo, el aumento en la humedad asegura la efectividad de las refertilizaciones nitrogenadas de las últimas semanas. En las zonas Oeste de Buenos Aires-Norte de La Pampa, Cuenca del Salado y en el Centro de Buenos Aires los cuadros se encuentran expandiendo hojas bajo buenas condiciones sanitarias. Hacia el sur del área agrícola culminó la ventana de siembra temprana del cereal. Sobre Córdoba aún se relevan lotes con reservas hídricas regulares en los departamentos del norte provincial. En tanto que en las zonas Centro-Norte de Santa Fe y Centro-Este de Entre Ríos se relevan los primeros cuadros transitando etapas reproductivas bajo condiciones hídricas irregulares. Parte de los lotes comienzan a mostrar signos de estrés hídrico”, detalló la entidad.

Menos estridente que semanas anteriores, el maíz volvió a cerrar la semana con saldo positivo para sus precios en la Bolsa de Chicago. En efecto, las posiciones diciembre y marzo ganaron un 0,53 y un 1,29%, tras variar de 166,63 a 167,51 y de 168,59 a 170,76 dólares por tonelada. Otra buena semana de ventas externas y la incierta suerte de los cultivos sudamericanos fueron los principales fundamentos alcistas para el grano grueso, además del repunte del valor del petróleo y la devaluación del dólar que mejoró la competitividad de las ventas externas estadounidenses, que en el caso del cereal están muy diversificadas.

Fue positivo para el mercado de maíz el informe semanal sobre las exportaciones estadounidenses, dado que el viernes el USDA relevó la venta de 1.665.500 toneladas del cereal, por encima de las 1.088.600 toneladas del reporte anterior y del rango previsto por los privados, de entre 800.000 a 1.400.000 toneladas. Vale agregar que a tres meses desde el inicio formal del ciclo comercial 2020/2021, con cerca de 37 millones de toneladas, Estados Unidos ya colocó casi el 55% de la previsión oficial de exportaciones, de 67,31 millones.

En cuanto a Sudamérica, Arc Mercosul redujo de 107 a 106,50 millones de toneladas su previsión sobre la cosecha total de maíz en Brasil, mientras que Michael Cordonnier ajustó de 49 a 48 millones de toneladas su proyección sobre el volumen de la producción del cereal en la Argentina. Ambas estimaciones quedaron debajo de las hechas por el USDA en su informe de noviembre, de 110 y de 50 millones de toneladas, respectivamente. Como en el caso de la soja, la suba de los precios del maíz no tiene en su interior premio climático por eventuales problemas con la producción sudamericana, por lo que el seguimiento de las condiciones meteorológicas resultará fundamental en las próximas semanas para determinar su impacto sobre los precios.

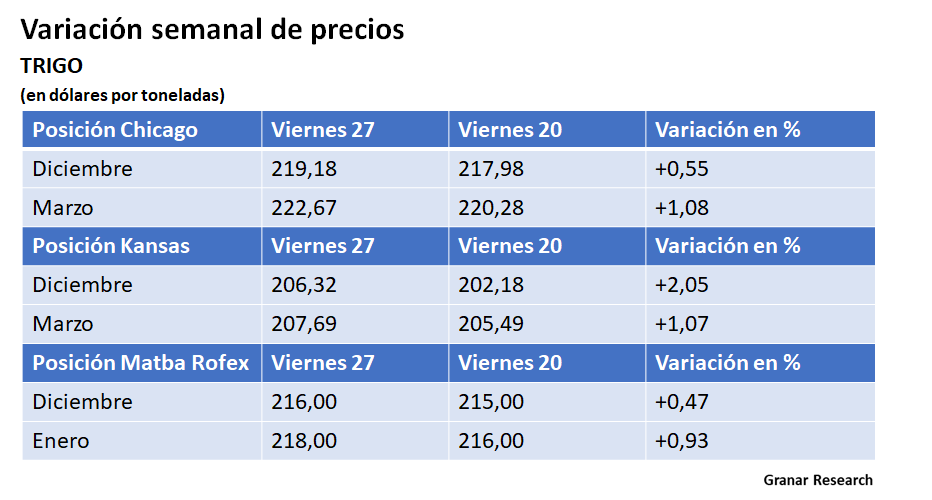

TRIGO

En sintonía con la evolución de los embarques, el valor del trigo terminó la semana con saldo positivo en la zona del Gran Rosario, donde las ofertas de los exportadores pasaron de 205 a 210 dólares (de 16.431 a 16.983 pesos) por tonelada. En cambio, para el Sur el saldo fue negativo, con propuestas que retrocedieron de 215 a 210 dólares por tonelada disponible para Bahía Blanca y de 210 a 205 dólares para Necochea.

El balance negativo, sin embargo, fue general para las entregas diferidas a diciembre/enero, con bajas de 214/216 a 212/214 dólares por tonelada para el Gran Rosario; de 215 a 210 dólares para Bahía Blanca, y de 215 a 205 dólares por tonelada para Necochea.

Para el jueves el FAS teórico del trigo fue calculado por Agricultura en $ 16.672, mientras que para el inicio de la nueva semana comercial fue fijado en 17.115 pesos. El valor FOB del trigo en los puertos argentinos para embarques cercanos pasó de 260 a 261 dólares por tonelada, mientras que para los embarques entre enero y febrero, pasó de 261 a 263 dólares por tonelada, según lo informado por Agricultura.

Levemente positivo resultó el balance de la semana para los precios del trigo en el Matba Rofex, donde los ajustes de las posiciones diciembre y enero sumaron un 0,47 y un 0,93%, al pasar de 215 a 216 y de 216 a 218 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 25 de noviembre y el 18 de diciembre deben salir desde el Gran Rosario, 624.918 toneladas de trigo y desde Bahía Blanca, 30.000 toneladas.

Respecto de los cultivos, el jueves la BCBA relevó el avance de la cosecha de trigo sobre el 30,9% del área apta, tras un progreso semanal de 11,1 puntos y con una mínima demora interanual, de 0,2 puntos. “En las regiones NOA y NEA finalizó la recolección con el desempeño más bajo de los últimos 5 años en términos de volumen. Si bien no son zonas clave para la producción del cereal, el volumen alcanzado por estas dos regiones fue un 69,2% menor al ciclo previo y un 55% inferior al promedio del último quinquenio”, indicó la entidad. Añadió que en el centro del área agrícola se registraron golpes de calor que aceleraron la entrega de los lotes. “A pesar de las lluvias, la trilla alcanzó progresos intersemanales de entre 35 y 40 puntos porcentuales en el Centro-Norte de Santa Fe, Núcleo Norte y en el Centro-Este de Entre Ríos. También se inició la cosecha en el Núcleo Sur, en ese caso con rindes por encima de los 40 quintales por hectárea de promedio. Hacia el extremo sur del área agrícola las lluvias en general fueron lo suficientemente frecuentes y oportunas como para cumplir los requerimientos durante floración y llenado. En las últimas semanas las elevadas temperaturas aceleraron el secado y la transición a madurez fisiológica. Se espera que la recolección en estas regiones se inicie en los próximos 10 días”, dijo la Bolsa, que sostuvo en 16,80 millones de toneladas su proyección de cosecha.

Con resultado positivo cerró la semana para los precios del trigo en los Estados Unidos. En la Bolsa de Chicago los contratos diciembre y marzo sumaron un 0,55 y un 1,08%, al pasar de 217,98 a 219,18 y de 220,28 a 222,67 dólares por tonelada. En Kansas, las mismas posiciones ganaron un 2,05 y un 1,07%, tras variar de 202,18 a 206,32 y de 205,49 a 207,69 dólares por tonelada. Tras las fuertes bajas registradas en la rueda del miércoles (superaron los 8 dólares), el buen reporte de ventas externas publicado el viernes por el USDA posibilitó el cierre alcista.

En efecto, resultó muy positivo para el mercado de trigo el informe semanal sobre las exportaciones estadounidenses. El USDA relevó ventas por 795.700 toneladas del grano fino, por encima de las 192.400 toneladas del trabajo precedente y del rango calculado por los operadores entre 200.000 y 450.000 toneladas. Es importante destacar que del total negociado, 333.000 toneladas fueron adquiridas por China, incluidas 130.000 toneladas inicialmente reportadas hacia destinos desconocidos. Hasta el momento, Estados Unidos colocó cerca del 67% de los 26,54 millones de toneladas fijados como objetivo 2020/2021, un nivel cercano al promedio.

La firmeza vista durante las ruedas iniciales de la semana estuvo relacionada con las condiciones de sequía que siguen afectando las principales zonas productoras de trigos de invierno de los Estados Unidos. En ese sentido, el lunes el USDA ponderó el 43% de los cultivos en estado bueno/excelente, por debajo del 46% de la semana pasada y del 52% de igual momento de 2019. El dato oficial contrastó contra el 44% previsto en promedio por los privados. En Kansas sólo el 29% de los cultivos está en estado bueno/excelente, con una baja de 3 puntos respecto de la semana anterior. El organismo agregó que emergió el 89% de los trigos de invierno, frente al 85% de la semana anterior; al 86% de 2019, y al 88% promedio.

Vale señalar que las bajas del miércoles respondieron al dato publicado por la consultora SovEcon, que elevó de 39,80 a 40,80 millones de toneladas el volumen de las exportaciones rusas de trigo en la actual campaña. Esa cifra resulta apenas 100.000 toneladas inferior al récord alcanzado en la campaña 2017/2018. La firma, que también elevó su estimación sobre la cosecha, de 84,40 a 85,30 millones de toneladas, advirtió que en los próximos meses las exportaciones rusas se acelerarán, antes de la entrada en vigor de la imposición de un cupo para las ventas externas, que se daría a mediados de febrero y hasta el cierre del ciclo comercial, a fines de junio.

El viernes también alentó el repunte de los precios el dato aportado por la consultora IKAR, que estimó el volumen de la producción de trigo 2021/2022 en Rusia en 78 millones de toneladas, contra los 84 millones que dicha firma calculó para la campaña en curso.