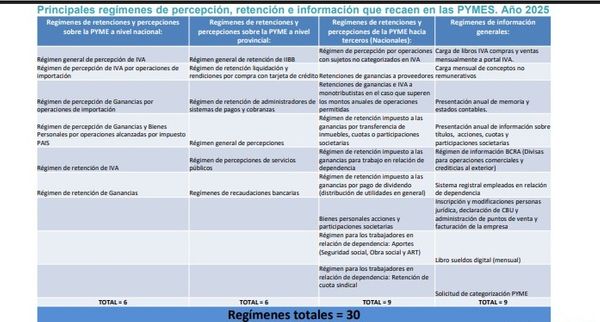

Un relevamiento del Vademécum Tributario PyMES 2025 identificó 37 tributos distintos y 30 regímenes de retención, percepción e información que impactan sobre una pequeña o mediana empresa promedio, reflejando la complejidad del sistema impositivo argentino

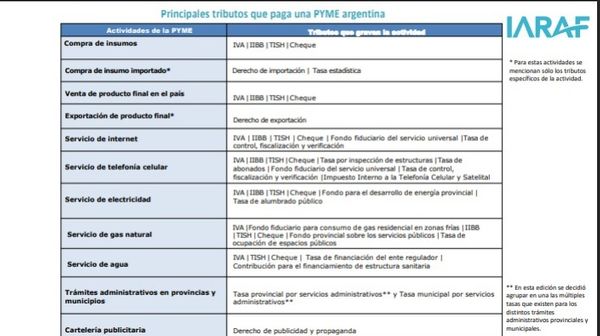

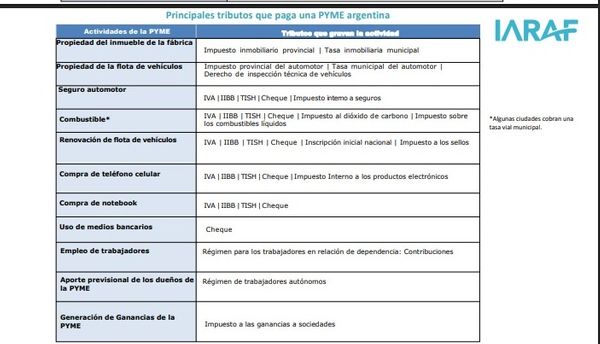

El entramado tributario que enfrenta una pyme en la Argentina continúa siendo amplio y complejo. De acuerdo con el Vademécum Tributario PyMES 2025 de Iaraf (Instituto Argentino de Análisis Fiscal), una empresa representativa del sector productivo debe cumplir, a lo largo de un año, con al menos 37 tributos distintos y 30 regímenes de retención, percepción e información, lo que eleva el total de obligaciones a 67.

El informe pone el foco no solo en la cantidad de impuestos, sino también en los costos administrativos y de gestión que generan los distintos mecanismos de cobro anticipado y de información fiscal, que se multiplicaron en los últimos años y afectan especialmente a las pequeñas y medianas empresas.

Te pueden interesar cosechadoras

La carga impositiva que enfrenta una pyme promedio

Del total de tributos relevados, 18 corresponden al nivel nacional, ocho al ámbito provincial y 11 al municipal. En comparación con el relevamiento de 2024, la cantidad total de impuestos se redujo levemente, al pasar de 38 a 37, como consecuencia de la eliminación del Impuesto PAIS.

Además, el estudio aclara que no se incluyó el impuesto interno automotor, ya que los vehículos utilitarios y las pick-ups, habituales en la operatoria de las pymes del interior, se encuentran exentos de ese gravamen.

Más allá de los impuestos propiamente dichos, el informe subraya el impacto de los regímenes de retención, percepción e información, que suman 30 mecanismos distintos. Estos sistemas implican pagos adelantados de impuestos, generan saldos a favor difíciles de recuperar y aumentan de manera significativa la carga administrativa, especialmente en empresas con estructuras reducidas.

Cómo es la pyme modelo del relevamiento

Para realizar el análisis, el Vademécum tomó como referencia una pyme tipo del interior del país, constituida como una sociedad de responsabilidad limitada, con establecimiento propio, una flota de tres vehículos y empleados en relación de dependencia. Se trata de una empresa que utiliza notebooks y teléfonos celulares para su actividad diaria, importa insumos, exporta parte de su producción y renueva al menos uno de sus vehículos cada año.

Además, realiza trámites administrativos a nivel provincial y municipal y consume de manera regular servicios como electricidad, gas natural, agua, telefonía e internet. El relevamiento dejó de lado tributos que gravan actividades muy específicas o que solo se aplican en determinadas jurisdicciones, para concentrarse en aquellos que afectan a una empresa promedio del entramado productivo argentino.

La conclusión del estudio es contundente: el sistema tributario que enfrentan las pymes presenta un alto grado de complejidad, con múltiples impuestos y regímenes superpuestos que varían según la actividad, la localización y la estructura de cada empresa. En un contexto de márgenes ajustados, el informe vuelve a poner en agenda el impacto que esta carga tiene sobre la competitividad del sector productivo, en particular en las pymes del interior y vinculadas a la agroindustria.