MÁS INFORMACIÓN

Por la sequía, la soja perdió otras 100.000 hectáreas que no se llegaron a sembrar

En el NOA ya se cerró la ventana de siembra óptima y la falta de agua demoró las labores al punto de que no se llegó a alcanzar la superficie intencionada. También se reportan pérdidas en el sur de Córdoba y norte de Buenos Aires por las inundaciones.

Un fideicomiso para trigo y maíz, nuevo frente de conflicto con el campo: “Es otro impuestazo”

El vicepresidente de CRA, Gabriel De Raedemaeker, contó los detalles de una reunión que mantuvieron las entidades con Julián Domínguez. Aseguró que hubo un rechazo unánime a más intervenciones.

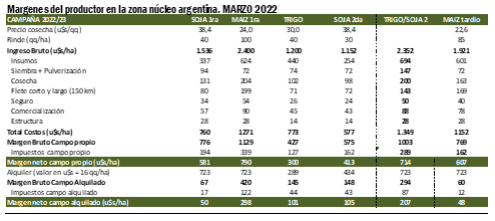

Centrando el análisis en la zona núcleo, la BCR sostiene que el maíz temprano continúa liderando la tabla de márgenes con U$S 790 por hectárea en campo propio”.

El doble cultivo trigo/soja, pese a la fuerte suba que tuvieron en las últimas semanas ambos granos, queda en segundo lugar, con U$S 714 por hectárea. El maíz tardío completa el podio con U$S 607.

Precios

En este marco, otra de las claves definidas por la Bolsa rosarina fueron los precios.

Y en ese sentido, opinó que la volatilidad que se vio en las últimas semanas, y que se tradujo en los mayores precios de la soja en una década y los más altos del trigo en la historia se deben a “un mercado que ya venía convulsionado por las tensiones en las cadenas de suministro post pandemia y el impacto de la sequía en Sudamérica, a lo que se suma el conflicto bélico en la región del Mar Negro, proveedor clave de energía, fertilizantes y commodities agrícolas”.

“Hoy el mercado está pagando una prima por incertidumbre, y es difícil saber hasta cuándo se mantendrá esta situación. En general, los factores principales que hoy mira el mercado: la geopolítica mundial, la inflación global y la reacción que tomen las economías centrales frente a ello que puede afectar la tasa de interés, el comienzo de las siembras de la campaña gruesa en EE. UU. y la política comercial doméstica”, sentenció la BCR.

El informe completo se reproduce a continuación:

Las cinco claves que definen el resultado para elproductor en el 20222: clima, insumos, precios, el FMI yla política agropecuariaHace meses el mercado de commodities se ve sacudido por una serie de eventosextraordinarios, entre los que se cuela también la política nacional e internacional. Sequía enSudamérica, convulsión en el mercado de insumos, el conflicto armado entre Rusia y Ucrania, larenegociación de la deuda con el FMI y los compromisos asumidos para ello, se suman a lasdecisiones de política doméstica y que afectan al comercio de granos, entre los que seencuentran los Fideicomisos de productos agroindustriales, el acceso al mercado de cambiospara la importación de fertilizantes, la actuación del Consejo Agroindustrial Argentino en lapromoción del Proyecto de Ley de Régimen de Fomento al Desarrollo Agroindustrial Federal,Inclusivo, Sustentable y Exportador, la concesión de la Hidrovía Paraná-Paraguay, retenciones ypolítica ambiental. Hoy la Bolsa de Comercio de Rosario presenta un recorrido por los principalestemas para dar respuesta a las claves que definirán este año el resultado para el productor delagro argentino.Clave #1 – Perspectivas climáticas para el otoño 2022A poco de comenzar la campaña fina, las miradas están puestas en lo que sucederá con el clima.Transitamos dos años consecutivos (campaña 2020/21 y 2021/22) con el fenómeno «La Niña»(precipitaciones por debajo de las normales), el cual potenció el descenso de reservas de aguaen la mayor parte de la región central, con consecuencias en los rindes en maíz y soja. Lacampaña 2021/22 será la de la producción más baja de soja de los últimos 14 años en la RegiónNúcleo. Si bien la última semana de febrero y los primeros días de marzo dejaron importanteslluvias en la zona central del país, aún falta para comenzar la siembra de trigo con los perfilesdel suelo llenos.La NOAA (Oficina Nacional de Administración Oceánica y Atmosférica del Departamento deComercio de los Estados Unidos) emitió un nuevo índice ONI, el cual tiene un valor de -1. Estoquiere decir que se mantiene el enfriamiento del Pacífico Ecuatorial, por lo cual continuará elfenómeno La Niña durante los próximos meses. Hay una probabilidad del 77 % de contar coneste evento hasta marzo-mayo de 2022 y una transición a la neutralidad, con un 56 % deprobabilidad, durante mayo-julio 2022. La extensión de este fenómeno será clave, ya que lasuperficie de trigo estará condicionada por las reservas de agua a la siembra.