En once meses acumuló un incremento del 112,7%, el más alto de los últimos 20 años.

El costo del transporte de carga alcanzó en noviembre un aumento récord del 10,69%, respecto de octubre, y acumuló en el año una suba de 112,7%, según un relevamiento de la Federación Argentina de Entidades Empresarias del Autotransporte de Cargas (FADEEAC).

El aumento anual acumulado en los once primeros meses del año de casi 113% es el más alto de los últimos 20 años, con un aumento de los costos en combustibles del 111% y del 121% en neumáticos, en la comparación acumulada interanual, según el informe de la cámara empresaria.

El indicador había presentado incrementos menores en los tres meses precedentes (agosto 6,6%, septiembre 6,45% y en octubre 5,52%).

Según un comunicado de FADEEAC el aumento de costos se da en el marco de una «economía real que viene evidenciando niveles de actividad aceptables, en el transcurso del año, teniendo en cuenta la fuerte recuperación económica general experimentada desde el segundo semestre de 2021″.

El estudio, producido por el Departamento de Estudios Económicos y Costos de FADEEAC, mide 11 rubros que impactan directamente en los costos de las empresas de transporte y es una referencia para fijar las tarifas del sector.

En noviembre sobresalió el aumento del costo laboral, que surge del primer tramo del convenio paritaria de octubre pasado con su impacto directo en Personal-Conducción (29% con adicionales) y en los rubros componentes relacionados Reparaciones (10,1%) y GastosGenerales (7,8 %).

El segundo aumento más importante fue el de los combustibles que subieron en noviembre 8,12%, abarcando tanto el segmento mayorista como minorista del gasoil y los precios de los lubricantes avanzaron un 5%, respecto del mes anterior.

Los neumáticos registraron el menor incremento mensual del año del 1,84% y en el año alcanzaron una suba del 121%.

Según el relevamiento de FADEEAC el Costo Financiero tuvo un aumento de 10,9%, los rubros de Equipo y Material Rodante se incrementaron 6,91%, Seguros 0,85%, mientras que los precios de patentes y tasas, y Peaje no sufrieron modificaciones en

relación al mes anterior.

Analizamos los factores climáticos que inciden en esta campaña agrícola y sus efectos en la contratación de coberturas para el campo

Para comenzar, los especialistas analizaron los efectos de la sequía para el agro y el seguro agropecuario.

El primero en tomar la palabra fue Gustavo Mina, Gerente de Seguros Agropecuarios de Sancor Seguros: «La sequía está afectando de manera muy negativa toda la región núcleo del país. Se habla de pérdidas de más de 500.000 hectáreas de fina en la región de referencia.

En lo que respecta al seguro agropecuario, esta condición de sequía trae aparejado una reducción de las hectáreas aseguradas en granizo y/o la disminución de sumas aseguradas. También es una realidad que en años como estos se incrementan los pedidos de cotizaciones de coberturas multirriesgo y/o seguros paramétricos».

Lo sucedió Santiago Cabral, Auditor de Riesgos Agropecuarios y Forestales de La Segunda, quien al respecto dijo: «La sequía está impactando fuertemente al agro en nuestra región. En algunos casos retrasa las planificaciones de siembra de los cultivos de verano e incide de lleno en los rendimientos de los cultivos de invierno, los cuales, además del estrés provocado por la falta de lluvias, debieron soportar heladas tardías que acotaron aún más sus expectativas de colecta.

Desde el punto de vista del seguro, esta concurrencia de eventos trae aparejada la complicación adicional en la atención de denuncias de siniestros, de evaluar los daños en conjunción con las reducciones correspondientes de suma asegurada».

Seguidamente, María Ducret, Líder de Agro de RUS, manifestó: «La sequía ha complejizado la actividad con sus consecuentes pérdidas. En la actualidad agrícola vemos un panorama muy complicado, sobre todo en los cultivos de fina, particularmente el trigo, que fue muy afectado por cuestiones climáticas (sequía primero y heladas luego). En relación a los cultivos de gruesa, la situación está también comprometida, teniendo en cuenta que la recarga hídrica de los perfiles fue y es deficiente para sembrar. Esto provocó demoras en la siembra de maíz de primera, comprometiendo la realización del cultivo que puede llevar a un aumento en área de soja.

Estos eventos fuera de lo esperado nos hacen recalcular los modelos, repensar las predicciones, modificar las expectativas y, por ende, las condiciones comerciales. Las compañías aseguradoras debemos adaptarnos a las nuevas circunstancias climáticas y monitorear constantemente cuestiones vinculadas a eventos climáticos que ocurran o se estimen en las diversas regiones».

Por último, intervino Andrés Laurlund, Gerente de Agro de Allianz: «La sequía es muy severa, nunca antes vista por su extensión y su cantidad de tiempo. Recién esta semana hubo lluvias en gran parte de la zona agrícola. Sin embargo, en otras partes no llegó a ser suficiente, como en Santa Fe y Córdoba.

Esta sequía nos afectó en una menor suscripción en la cosecha fina. Una caída del 40%, 50% del portfolio, de la intención del aseguramiento, producto de la sequía y la pérdida de cultivos. Y a eso hay que sumarle unas heladas muy importantes, sobre todo en la zona central del país, que afectaron muchísimo. Después de la sequía, la helada del 9 de octubre fue lapidaria».

Gustavo Mina, Gerente de Seguros Agropecuarios de Sancor Seguros; Santiago Cabral, Auditor de Riesgos Agropecuarios y Forestales de La Segunda; María Ducret, Líder de Agro de RUS; y Andrés Laurlund, Gerente de Agro de Allianz.

Siniestralidad

En este marco, los especialistas nos contaron losresultados de la campaña 2021/2022, y las expectativas para el siguiente ciclo.

La ronda comenzó con Cabral, quien relató: «La siniestralidad de la última campaña se terminó consolidando en 67%. Esto representa un valor cercano a lo esperado para poder afrontar los gastos de estructura y comercialización, y a su vez preservar un mínimo margen de beneficio.

Respecto a la campaña en curso, es prematuro hablar de siniestralidad porque estamos en proceso de evaluación de los daños denunciados durante el mes de octubre y, en consecuencia, los mismos no han sido liquidados. Sin embargo, podemos mencionar que ha sido un mes atípico en cuanto al número de denuncias recibidas, que duplicaron el promedio de nuestra serie histórica de los últimos 12 años. El riesgo por excelencia denunciado fue el de helada, que hasta el momento ya concentra el 87% del total».

Por su parte, Laurlund remarcó que habían tenido una muy buena campaña, a pesar de que «en las últimas campañas hemos tomado medidas de selección y de estadísticas con una suscripción cautelosa».

«Hubo una siniestralidad del 50% en la última campaña. Si bien fue una campaña buena en general, estamos muy conformes con la siniestralidad. Y los siniestros que sufrimos, en su 80% ó 90%, fueron causados por el granizo», destacó.

Desde Sancor Seguros, Mina compartió: «Hemos finalizado la campaña 21/22 con una siniestralidad del 66% y eventos de todo tipo. Grandes incendios en forestaciones en la provincia de Corrientes, tormentas muy severas de granizo por el centro-sur de Santa Fe que afectaron muchas hectáreas a mediados de diciembre, vientos en Girasol en el oeste de la provincia de Buenos Aires y heladas de magnitud en marzo, que han afectado seriamente cultivos tardíos.

Para la campaña 22-23, en cuanto a aseguramiento, estamos viendo una disminución de hectáreas aseguradas, fundamentalmente en fina, ya que las condiciones de los cultivos son malas a regulares. En gruesa estamos bien porque el productor agropecuario se adelanta a contratar antes de sembrar, por los beneficios que otorgamos ya sea con los packs de precampaña y/o la financiación de las pólizas, y ello hace que se adelanten las ventas.

En cuanto a los siniestros, se han producido heladas muy importantes que estamos tasando en estos momentos y por lo que estamos viendo, en algunas regiones son de daños considerables».

Ducret cerró la ronda con los resultados de RUS: «En siniestralidad, en líneas generales fue muy buena. Considerando los resultados del mercado, estuvimos unos puntos por debajo de la media.

La campaña finalizó con buenos resultados tanto en producción como en siniestralidad, esta última con porcentajes por debajo de la media del mercado, con eventos muy fuertes de heladas en zonas de Buenos Aires que han impactado fuertemente en el aumento de la siniestralidad.

En cuanto a las perspectivas para el ciclo 2022/2023, nos estamos focalizando en el desarrollo de nuevos mercados junto a nuestros productores de seguros y haciendo foco también en las alianzas que hemos construido con actores fuertes del sector, como también ofreciendo opciones innovadoras a la hora de cancelar el pago de las pólizas, como es la criptomoneda Agrotoken».

Sequía e Incendio

¿Qué respuesta brinda el mercado asegurador a los riesgos de Sequía e Incendio? Cabral expuso: «Ambas demandas han estado siempre presentes en el mercado asegurador argentino y podríamos decir que, hasta el momento, el encuentro con la oferta ha sido satisfactorio con respecto al riesgo incendio, pero no tan así respecto al riesgo sequía.

Respecto a Incendio, la mayoría de las coberturas básicas lo incorporan como adicional al riesgo principal de granizo en sus dos modalidades. Esto es como incendio de cultivo, y como incendio de rastrojos, que comenzó a tener muchísima preponderancia desde la consolidación de la práctica de siembra directa en nuestro país.

En cuanto a la Sequía, el encuentro entre la oferta y la demanda no ha resultado tan sencillo. Las experiencias de multiclima o multirriesgo llevadas adelante mediante mecanismos tradicionales de generación de umbrales de rendimiento han venido fallando o, en el mejor de los casos, no han podido avanzar sobre los niveles de adopción pretendidos y enunciados por la propia demanda. En aquellas oportunidades en que se decidió obviar los efectos de la selección adversa, los resultados siniestrales fueron catastróficos, y en aquellas en que se prestó atención a la problemática, operando sobre posiciones equilibradas entre la frontera del riesgo y el precio, estos últimos resultaron onerosos y provocaron la retracción de los usuarios. Debe ponerse especial consideración en este punto al observar la coincidencia entre las regiones donde aumenta la probabilidad de déficit hídrico de los principales cultivos sembrados, y la pérdida de rentabilidad por la misma razón enunciada que entrega, en consecuencia, menos margen económico para afrontar un costo más, precisamente el del contrato de seguro.

La probabilidad de déficit hídrico para los períodos críticos de los principales cultivos sembrados en Argentina, no se expresa en todo el territorio con la misma frecuencia con la que se presenta, por ejemplo, el granizo. Esto altera la percepción del riesgo de los asegurables. Asimismo, se debe adicionar el progreso en el nivel de predicción que fueron tomando los pronósticos ENSO. Esta variable, cada vez más considerada por productores agrícolas y asesores, muy probablemente se constituya en un nuevo elemento de selección adversa temporal, lo que adiciona una complicación para los equipos de trabajo que deben estimar las pautas tarifarias».

Desde Allianz, Laurlund aseguró que no están trabajando herramientas de coberturas de sequía. Sin embargo, remarcó: «Hubo mucha demanda de coberturas adicionales como heladas. Aquellos que tomaron la decisión de asegurarse temprano, tienen una cobertura y una parte de sus pérdidas aseguradas, porque hoy estamos liquidando siniestros y evaluando los daños producto de heladas en la cosecha fina».

Ocurre lo mismo en incendio y el profesional aclaró: «Siempre fue un adicional en la cobertura de granizo, sin diferencial de precio. Es parte de la cobertura básica. Tenemos muchos casos de incendios, producto de la sequía también, y de las altas temperaturas.

Otra causa de incendio son las cosechadoras, cuando trabajan en momentos de mucho calor, al mediodía, es muy común que una máquina se prenda fuego, se incendie y afecte los cultivos.

Muchos agricultores valoran mucho la cobertura, porque han sufrido los incendios y en ocasiones son imparables. Abarcan bastante superficie».

A su vez, Ducret afirmó: «En relación a coberturas de incendio y sequía, la demanda se ha visto incrementada, considerando las condiciones del clima por todos conocidas: el fenómeno ?La Niña’ nos impacta por tercera campaña consecutiva.

En RUS Agro trabajamos con coberturas integrales para el sector agroindustrial, a medida de las necesidades de nuestros clientes, dependiendo de la actividad productiva que desarrollen.

En estos casos, es fundamental analizar el tipo de producción, los ciclos productivos y sus variaciones, cuáles son las tareas que se realizan, cómo es la composición de la explotación, etc. No es lo mismo tener cultivos intensivos a cielo abierto que producciones bajo cubierta o con mayor implementación de tecnologías. Además, es importante tener bien en claro los riesgos que solicitan cubrir, las sumas aseguradas expuestas a riesgo y qué deducibles o franquicias a cargo de los asegurados se pueden aplicar para disminuir el impacto negativo en la cartera del seguro en caso de siniestros. Por ser riesgos concentrados, el impacto de un siniestro se ve magnificado.

En función de los riesgos que buscan cubrir, también es importante analizar cómo varía la siniestralidad de dichos eventos. Esto implica principalmente tener un Contrato de Reaseguro que pueda respaldar las operaciones».

Mina cerró la ronda explicando: «Los productores, en relación a estos riesgos, suelen buscar coberturas que indemnicen la diferencia entre los rendimientos garantizados y los rendimientos obtenidos (siempre hablando de mermas causadas por eventos cubiertos). En esta línea se engloban los seguros multirriesgo, donde se amparan daños climáticos (no biológicos).

En SANCOR SEGUROS ofrecemos el multirriesgo agrícola, una herramienta que permite garantizar la inversión de la empresa agropecuaria ante cualquier evento climático, fundamentalmente ante sequía e inundación.

Por otro lado, contamos con un innovador seguro de sequía basado en el índice satelital de déficit hídrico (TDVI), cuya finalidad es cubrir variaciones extremas de déficit hídrico en los cultivos de soja y maíz. Dicho índice es publicado por un organismo público como la CONAE (Comisión Nacional de Actividades Espaciales)».

Superficie asegurada amesetada

Tal como lo indica la encuesta sobre seguros agropecuarios que, desde el año 2004, publica la SSN, revela que (para el ciclo 2020/2021)el 78% de las primas se originaron en coberturas contra Granizo. Un 20% correspondieron a Granizo + Adicionales, 1,3% para Seguros Paramétricos, y menos de 1% para Multirriesgo. Las Oleaginosas explican el 53% de las primas, los Cereales el 44%, y el resto de los cultivos (arroz, frutas, y un largo etcétera) el 3% restante.

Y como se indicó, es el tercer año consecutivo que el fenómeno de La Niña está presente en la geografía argentina. Esto significa que las perspectivas de lluvias no son muy alentadoras. Sobre todo, la parte oriental del país va a seguir con déficit de lluvias, y el pronóstico para diciembre indica que esta situación continuará, incluso durante el inicio del año 2023. Se sabe que este período Niña llegará a su fin, pero aún falta para ello.

Los precios de los granos y los factores climáticos influyen en la evolución de la superficie asegurada.

Al respecto, Laurlund indicó: «Si bien se compensa con los precios internacionales y locales, que son muy buenos, esto no alcanza para aumentar la superficie asegurada de esta campaña en relación a las anteriores. La expectativa de rinde es menor, entonces, en el mejor de los casos, las sumas aseguradas pueden ser iguales a las del año pasado, pero no mayores, y con una leve tendencia a la baja. Es decir, las sumas aseguradas no van a compensar el menor aseguramiento. De todos modos, no está dicha la última palabra. Si el clima empieza a mejorar y las lluvias son beneficiosas, puede cambiar todo para bien».

En línea con esto, Ducret relató una situación similar: «En lo que respecta a la campaña de fina, el área se redujo un 50% en relación al año pasado a causa de la tremenda sequía que sufre el país.

Por otro lado, y entrada ya la época de campaña de cultivos de verano, los mismos están avanzando según las zonas y las condiciones óptimas de siembra. No obstante, en las zonas complicadas por cuestiones hídricas y de perfiles de suelo, se está expectante a las condiciones del clima».

Luego, Mina compartió: «El volumen de hectáreas aseguradas del ciclo 21-22 fue influenciado por la escasez de lluvias en distintos momentos de la campaña. A pesar de esto, hemos incrementado en un 10% la superficie total asegurada con respecto a la campaña anterior. Los incrementos más importantes se dieron en los cultivos de Soja, Maíz y Girasol.

Tenemos aseguradas más de 5.200.000 hectáreas».

Finalmente, Cabral analizó: «En una serie histórica analizada de las últimas 18 campañas disponibles, la superficie asegurada ha crecido de 11 a 21 millones de hectáreas aproximadamente. Esto se debe fundamentalmente al crecimiento del área de siembra de los cultivos extensivos para granos y acompañando las zonas geográficas en que los mismos han expandido la frontera agrícola.

Sin embargo, cuando se vinculan ambos datos y se evalúa la proporcionalidad del área asegurada versus el área sembrada, se observa un retraimiento a partir de la campaña 2012/2013, y luego una recuperación a partir de la campaña 2016/2017. La línea de tendencia del período termina mostrando una curva que expone un plateau ligeramente por encima del 50%.

En conclusión, en valores absolutos la superficie asegurada ha venido creciendo en la Argentina, pero la línea de tendencia de la relación superficie asegurada versus superficie sembrada marcadamente positiva, que dominó durante el período 2002-03 / 2012-13, se ha venido convirtiendo en una curva amesetada que da cuenta de un aparente estancamiento».

En efecto, según datos de la citada encuesta que año a año realiza la SSN, desde el año 2011 hasta 2021, la cantidad de hectáreas aseguradas osciló entre 17 y 21 millones. En 2020 y 2021, se mantuvo sin alteraciones en 21 millones de hectáreas.

Para mayores precisiones, ver el cuadro siguiente.

Tecnología

Para concluir, los especialistas repasaron los principales aportes tecnológicos al ramo.

Ducret comenzó afirmando: «Se ven mejoras de importancia al contar con el apoyo de satélites cada vez más sofisticados y específicos, sumado a empresas proveedoras dedicadas a estudiar el clima que brindan información actualizada diaria. Esto sirve para tener una visión más clara de las operaciones que se contratan.

En cuanto a la industria metalmecánica, es importante señalar los grandes avances tecnológicos permanentes que permiten optimizar rendimientos y costos de producción».

Por su parte, Mina comentó: «La tecnología continuará siendo un aliado para el ramo, para optimizar las diferentes etapas vinculadas al ciclo de vida del seguro y hacer que todo sea más ágil y sencillo de cara a los asegurados.

Las nuevas herramientas tecnológicas y la experiencia de nuestra compañía en el ramo nos hacen pensar en una gran evolución de los Seguros Agropecuarios de cara a los próximos años.

En el caso de nuestra Aseguradora, en materia de innovación tecnológica, podemos mencionar un servicio de monitoreo de cultivos de alto valor agregado que incluye: a) Imágenes satelitales de índice verde (NDVI), para un seguimiento eficiente de todo el ciclo del cultivo. b) Acceso a SIMA, una plataforma GIS intuitiva para visualizar los mapas de índice verde, más una App para recorridas por los lotes. Permite a nuestros asegurados mejorar la toma de decisiones en cada etapa del ciclo productivo. c) Charlas online, workshops y eventos regionales de capacitación, para conocer casos de uso de estas tecnologías».

Seguidamente, Cabral reflexionó: «El cambio tecnológico ha impactado fuertemente durante los últimos años en el mercado asegurador en general y en La Segunda en particular.

La suscripción electrónica ha permitido lograr un nivel de precisión e identificación de los lotes amparados bajo cobertura impensado hace escasos doce años atrás.

El seguimiento electrónico de siniestros ha logrado también una dinámica de respuesta más ágil y el desarrollo del aplicativo Tasagran ha revolucionado el sistema de evaluación de siniestros. Libera a los tasadores de elementos incómodos para el relevamiento a campo, al mismo tiempo de proveerlos de información sumamente útil para su labor. Desde el punto de vista de la administración central, habilita un marco de seguimiento y control que consolida una gestión sumamente eficiente y confiable.

Asimismo, la tecnología ha permitido el desarrollo de NetAgro, una aplicación para dispositivos móviles, que permite a los asegurados obtener información satelital adicional para tomar decisiones de manejo en la cual pueden apreciarse, para cada lote suscripto, índices de vegetación y de estrés hídrico, información meteorológica, hacer uso de una calculadora de densidad de siembra e incluso tomar registros multimedia georreferenciados. Además, en las últimas dos campañas ha permitido implementar una prueba piloto de una cobertura por Telemetría para el riesgo de sequía, sobre la cual se abriga la expectativa de poder brindar respuestas contundentes a viejos desafíos de resolución dificultosa».

Laurlund concluyó el tema y señaló la gran ayuda de la tecnología: «Los pronósticos climáticos han avanzado muchísimo y son más precisos. Tanto el pronóstico inmediato a cuatro o cinco días como las tendencias climáticas son bastante certeros y te ayudan a planificar el año climático, la campaña. Por ese lado tenemos herramientas que se usan mucho, gratuitas y de libre acceso.

Después están las imágenes satelitales, o imágenes de índice verde, en el que uno puede hacer seguimiento de cultivos online en cualquier momento del día y desde cualquier lugar. Esto también permite conocer la historia de muchos meses para atrás por la sucesión de imágenes. Otro aspecto que ha avanzado muchísimo es el blockchain. La cantidad de información que vuelcan los productores agropecuarios y los usuarios a las redes, permite estar conociendo en detalle y muy tempranamente qué sucede en cada zona. Es una retroalimteación de información y de datos que crece día a día. También se usan drones. No es una herramienta tan costosa como al principio y muchos ingenieros agrónomos disponen de ellos. Permiten hacer la evaluación de daños, sobrevolar un lote y ver en su totalidad la condición en que se encuentra. Se usa mucho para tasación.

Después, en la parte comercial, de la suscripción de negocios, las páginas web que hacen todo. Actualmente se puede trabajar con papel cero y desempeñar administrativamente el negocio sin grandes problemas, todo muy intuitivo.

Actualmente, en la vida de la póliza está todo al alcance de la mano. Las tecnologías son herramientas que ayudan. Nunca se va a reemplazar un tasador de campos, pero sí se le da tantas herramientas a su alcance, que va a hacer un trabajo mucho más exacto, más detallado de lo que está pasando».

Y finalizó: «Desde el punto de vista de la compañía, en el seguro agrícola es muy gratificante estar ofreciendo un insumo, que sirve y que le permite al asegurado continuar en el negocio. Hoy en día cualquier agricultor debe tener una póliza de seguro porque no son costosas y realmente funcionan».

Por cada punto que cae la preñez y el destete, la producción de invernada pierde 230.000 cabezas, según una estimación del Rosgan. En las últimas sequías que sufrió Argentina, esta tasa cayó un 4%.

La falta de lluvias en las principales regiones productivas pone en riesgo más del 50% del stock vacuno a nivel nacional, unas 30 millones de cabezas, de acuerdo al mercado ganadero de Rosario (Rosgan).

Además de la mortandad de hacienda, la entidad advirtió que empezó a registrarse un mayor porcentaje de vacas vacías, que por su caída en el estado corporal no llegan a ciclar y tampoco pueden criar terneros.

El impacto de esta situación empezará a verse el próximo año, en la producción de terneros. Cada punto de caída en la tasa de preñez y destete implica un recorte de 230.000 terneros y durante las últimas secas de 2008/09 y 2013/14, estos índices cayeron a razón de cuatro puntos anuales. De confirmarse una caída de esta magnitud, para 2023 podrían faltar hasta un millón de terneros.

Según el último informe de la Mesa de Monitoreo de Sequías, integrada por la Secretaría de Agricultura y organismos oficiales, hasta el mes pasado la seca afectaba de manera severa unos 22 millones de hectáreas. “Sin embargo, las lluvias siguen posponiéndose y la situación se torna cada vez más crítica”, advirtieron desde la entidad.

En este contexto, la falta de lluvias se extendió hacia el norte del país y generó una situación límite, a partir del nivel escaso de reservas forrajeras y las temperaturas elevadas. Además de los problemas en la región pampeana, las luces rojas se extendieron a gran parte de Entre Ríos, Santa Fe, centro y norte cordobés y Santiago del Estero.

EFECTOS EN EL RODEO

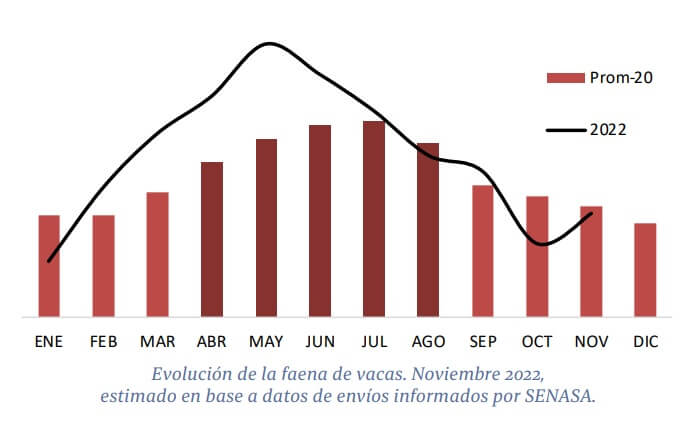

Una primera consecuencia de esta situación es la mayor salida de hacienda de los campos. Solo en noviembre, se enviaron un 6% más de animales en relación a octubre y un 7% en la comparativa interanual.

Otro dato de alto impacto, según el Rosgan, es la cantidad de vacas que siguen remitiéndose a faena, algo que podría acrecentase en los próximos meses en caso e no revertirse la actual situación climática. Según datos oficiales, durante el último mes la industria frigorífica procesó 183,832 vacas.

De esta manera, la faena creció 12,7% con respecto a octubre, en una época en donde debería empezar a disminuir por cuestiones estacionales.

Como todos los años, tuvo lugar la cena de camaradería para despedir el año organizada por la Sociedad Rural de Saladillo, a la cual fue invitado el Intendente Municipal, junto con otros funcionarios de su equipo de gobierno. Hubo palabras a todos los presentes de Gonzalo Villegas, presidente de la institución que representa a los productores agropecuarios de nuestro medio.

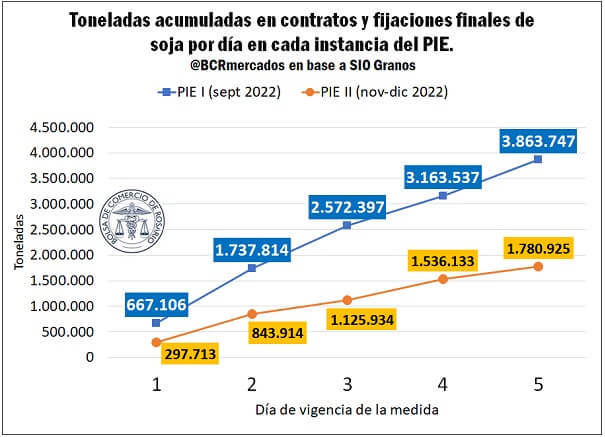

La semana pasada se vendieron 1,84 millones de toneladas. En los primeros cinco días de septiembre, durante la primera etapa del plan, se habían acumulado 3,8 millones.

La segunda parte del Programa de Incremento Exportador (PIE) mostró un repunte de las ventas en relación a octubre, pero por debajo de la primera edición, que se llevó a cabo en septiembre.

Las Bolsas de Cereales de Buenos Aires y de Comercio de Rosario estimaron que hasta el momento, las ventas se encuentran un 55% por debajo en relación al primer “dólar soja”.

La Bolsa de Comercio de Rosario (BCR) comparó los primeros cinco días hábiles de cada edición y se pudo apreciar que fue más dinámico en septiembre, con una diferencia de casi dos millones de toneladas.

La comparativa muestra que en el primer PIE se comercializaron 3,8 millones de toneladas en los primeros cinco días, versus 1,84 millones de la semana pasada.

“No obstante, es importante recalcar que en septiembre se registraba una desaceleración importante en la comercialización de la soja respecto al promedio histórico, mientras que actualmente se retornó a los niveles promedio y queda menos soja por comercializar por parte de los productores”, explicaron.

Si bien el volumen de operaciones es menor al de septiembre, un dato a tener en cuenta es que se evidencia una mejora en el precio pagado por la exportación y la industria exportadora en la plaza local.

PRIMEROS DÍAS

Según la entidad, entre el 28 de noviembre y el 4 de diciembre el volumen operado fue de 1,84 millones de toneladas. De esta cifra, 1,14 millones de toneladas correspondieron a negocios nuevos, 662.954 toneladas a fijaciones y 37.922 toneladas rectificadas.

La semana pasada, las operaciones de compraventa a precio hecho registraron un valor promedio de $ 83.952 por tonelada y de US$ 391. Las fijaciones en pesos, en tanto, se ubicaron en $84.032.

La Bolsa de Cereales de Buenos Aires (BCBA) estimó que en comparación al PIE 1, las operaciones actuales totales se ubican un 55% por debajo. Al dividir por modalidad, las de contrato y fijación cayeron un 57% y 44%, respectivamente.

Los valores se mantuvieron en todos los rubros, desde los cereales hasta los productos con valor agregado, como leche y carne bovina.

Postpandemia y el inicio de la guerra entre Rusia y Ucrania fue dos importantes detonantes combinados que vienen impactando sobre el precio de los alimentos.

El índice de precios de los alimentos que publica la FAO mensualmente se situó en noviembreen un promedio de 135,7 puntos, prácticamente sin variaciones respecto de octubre, con descensos principalmente en los índices de precios de los cereales, los productos lácteos y la carne, lo que contrarrestó los aumentos en los de los aceites vegetales y el azúcar.

Por el caso de los cereales, los precios mundiales del trigoregistraron un descenso del 2,8% y los del maíz 1,7% durante el mes de noviembre. También los cereales secundarios bajaron su precio entre octubre y noviembre.

En el caso del trigo, la reincorporación de la Federación de Rusia a la Iniciativa sobre la Exportación de Cereales por el Mar Negro y la prórroga del acuerdo favorecieron la baja en el precio.

Por su parte, a nivel global, el índice de precios de los aceites vegetales cambió de tendencia tras siete meses descensos consecutivos y aumentó 2,3% el último mes.

Por el lado de los productos lácteos, estos mantuvieron el quinto descenso mensual consecutivo, aunque el precio se mantiene un 9,2% por encima de su valor de hace un año. En noviembre, las cotizaciones internacionales de la leche en polvo descremada fueron las que más disminuyeron, como resultado de una menor demanda de importación.

En lo que hace al valor de la carne bovina, también se registró el quinto mes de baja consecutivo (0,9% que en octubre), pero aun sigue 4,1% por encima de su valor de hace un año. Por su parte, el precio de la carne ovina, pollo y cerdo recuperaron valor en la transición intermensual.

Días pasados, funcionarios provinciales encargados del seguimiento de este tipo de obras que se realizan en todo el territorio bonaerense, acompañado por concejales y autoridades municipales, realizaron una recorrida para observar el avance en la construcción del nuevo edificio de la Casa de la Provincia en nuestra ciudad.

Según se informó, se pudo observar un avance satisfactorio en la construcción del mencionado edificio que albergará en futuro próximo, dependencias del ámbito provincial que funcionan en Saladillo. Se estima que la finalización de la misma podría producirse hacia mediados del año próximo.

A finales de octubre, la falta de humedad extrema abarcaba 7 millones de hectáreas. Ahora, ya son casi 23 millones.

A finales del mes de octubre, la Mesa Nacional de Monitoreo de Sequías, también de integrantes de la Dirección de Estimaciones Agrícolas y el INTA presentó al Gobierno el cuadro de situación de la seca en toda la regiones agropecuarias.

Por entonces, a Juan José Bahillo, oyente de los datos en la Secretaría de Agricultura, los analistas le dijeron que la falta de lluvias se viene agravando desde julio, donde se concentraba sobre el sur de Córdoba y norte de San Luis. Desde ese momento, se fue extendiendo y afectando a una gran región de 140 millones de hectáreas en la toda la zona agrícola.

De acuerdo a la información que recibieron los funcionarios a finales de octubre, la gravedad y el estado de sequía “severa”, por esos días, la padecía una subzona en el norte-nordeste de la provincia de Buenos Aires que implica 7.000.000 de hectáreas.

Ahora, nuevas informaciones indican que el área en condición “severa” aumentó 16 millones de hectáreas en unos 30 días: ahora, en estado crítico hay 23 millones de hectáreas.

De acuerdo a un cable de noticias, difundido por la agencia de noticas Telam, la gravedad del problema se encuentra en el norte de la provincia de Buenos Aires, sur de Entre Ríos, centro-sur de Santa Fe y noreste de San Luis.

En su último informe, la Mesa Nacional de Monitoreo de Sequías-integrada por la Secretaría de Agricultura, Ganadería y Pesca, el Servicio Meteorológico Nacional y demás organismos nacionales y académicos, detalló que 78 partidos bonaerenses, 17 de Córdoba, 13 de Santa Fe, 9 de Entre Ríos y 8de San Luis se encuentran bajo condiciones de sequía severa.

Respecto a las posibilidades de que se concreten lluvias durante las próxima semana, la Mesa Nacional de Monitoreo de Sequíasproyectó precipitaciones por debajo de lo normal, mientras que en la segunda semana “predominan los valores normales”, con temperaturas también por encima de la media.

El incendio de una cosechadora trabajando en plena ola de calor encendió las alarmas entre agricultores y contratistas abocados a recoger el trigo. El dramático suceso no implicó otros daños que los materiales y se desencadenó sobre el mediodía del martes 29 de noviembre sobre un lote ubicado en la zona de El Pingo, en la provincia de Entre Ríos.

Daniel Cardozo, el propietario de la Class Mega 204, modelo 2002, admitió que para conocer las razones del siniestro aún aguardan el peritaje de los expertos de la compañía de seguro que lo protege.

El contratista contó: “Al momento del hecho trillaba mi sobrino, yo llegué después de otro campo donde también cosechábamos. No sé muy bien que sucedió pero, justamente esta mañana decidimos dejar de trabajar a la siesta para evitar el castigo del sol a las personas y los fierros”.

Dijo que el equipo se destruyó por completo y que, en consecuencia, estará complicado para cumplir con los compromisos laborales que le quedan. Cuentan que “en un ratito” se prendió fuego la trilladora dentro de la chacra y que las llamas se llevaron la producción cargada en la tolva y buena parte de las espigas por trillar en un área cercana.

Días atrás, el Intendente Municipal, Ing. José Luis Salomón, junto al Subsecretario de Deportes, Prof. Nicolás Tosca entregaron material deportivo a instituciones de nuestra ciudad: Club Cazón y Club Oro Verde.

El Club Cazón centra su actividad en el fútbol, y además de las mayores, recientemente sumó a sus filas la categoría sub 11 participando del torneo oficial de divisiones inferiores.

En tanto que Oro Verde, cuenta con su nueva comisión directiva, quienes recibieron los nuevos materiales para prácticas deportivas.

A partir de las 0 del domingo, YPF incrementó en un promedio del 4% el valor de los combustibles. El resto de las petroleras acompañó la suba.

Apenas pocos días después de que el ministro de Economía, Sergio Massa, anunciara que las petroleras se sumarán al programa de “Precios Justos”, YPF dio a conocer un ajuste dentro del máximo permitido por la iniciativa oficial.

En concreto, los surtidores amanecieron este domingo con un incremento del 4% tanto en las naftas como en el gasoil, según comunicó la compañía estatal a sus clientes.

Como suele ocurrir en estos casos, el resto de las petroleras acompañaron la decisión de YPF, que concentra más del 50% del mercado.

OFERTA Y DEMANDA

“YPF continuará realizando sus mayores esfuerzos productivos y logísticos para sostener el abastecimiento del mercado nacional en un contexto de sostenidos récords históricos de demanda estacional”, expresó la empresa en un comunicado.

Las petroleras vinculan esta decisión a la devaluación, que superó el 6% el último mes, y al incremento del 14% en el biodiesel que se usa para cortar el gasoil, también en los últimos 30 días.

Tres cámaras empresarias de este sector manifestaron su «profunda preocupación», porque la medida incide en los costos de alimentación de los animales y en el precio de los alquileres de los campos.

Las principales cámaras que nuclean a las industrias lácteas, el Centro de la Industria Lechera (CIL), la Asociación de Pequeñas y Medianas Empresas Lácteas (APyMEL) y la Junta Intercooperativa de Productores de Leche (JIPL), expresaron su «profunda preocupación por los efectos negativos que tiene sobre toda la cadena el reestablecimiento del Programa de Incremento Exportador, más conocido como dólar soja».

En ese sentido, recordaron que el antecedente de su versión, vigente durante septiembre pasado, demostró que habrá un «inevitable impacto alcista sobre las cotizaciones promedio, principalmente de la soja, pero también del maíz y de la mayoría de sus subproductos, y en definitiva sobre el costo de alimentación en el tambo».

Asimismo, señalaron que un efecto similar se prevé en las renegociaciones de los contratos de alquiler de la tierra, muy frecuentes en esa actividad y que siguen la cotización de la oleaginosa como referencia.

En este contexto, el secretario de Agricultura, Juan José Bahillo, se reunió días atrás con criadores de cerdos, pollos y bovinos para compensar los efectos negativos de esta medida.

Principales aportes de la cadena triguera a la economía nacional, responsable de más de US$ 4.850 millones de exportaciones, 414.000 empleos y prácticamente un punto y medio del PIB.

Desde el primer día de diciembre comenzamos a transitar un nuevo año comercial para el trigo argentino, la campaña 2022/23. El origen de este cultivo en nuestro territorio nos remonta a las primeras semillas de trigo traídas por los españoles y al primer molino en territorio argentino, construido en torno al año 1580 en Córdoba1/.

Varios siglos más tarde, hace 120 años el trigo argentino superaba los 3 millones de toneladas de producción, específicamente en la campaña 1903/04. En la campaña que terminó el cereal superó los 23 Mt de producción, lo que constituyó un nuevo hito histórico para la agroindustria argentina.

A pesar de las múltiples adversidades con las que el trigo comienza su nuevo año comercial, debe recordarse que este cultivo tradicional y pujante es el tercero en importancia desde el punto de vista de superficie, producción y exportaciones.

El trigo argentino cerró la campaña 2021/22 con exportaciones por más de US$ 4.850 millones

El trigo en grano, la harina de trigo y los diversos productos industriales derivados de este cultivo totalizaron exportaciones por más de US$ 4.856 millones en la campaña 2021/22, un hito histórico. Con estos valores estimados, la campaña que acaba de finalizar exhibe una suba del 40% en cantidades y otra del 70% en valor exportado, rompiendo todos los récords para el comercio exterior del Complejo Trigo.

En este sentido, la canasta exportadora del complejo se dividió en US$ 4.655 millones de exportaciones del trigo en grano y más de US$ 201 millones en lo que hace a la harina y los diversos subproductos del Complejo Trigo.

La cadena de trigo aportó más de US$ 600 millones en derechos de exportación

A lo largo de esta campaña 2021/22, el trigo aportó más de US$ 607 millones en derechos de exportación (DEX), de acuerdo con estimaciones propias de la BCR. Desde diciembre del 2021 hasta el recién terminado mes de noviembre, el trigo fue el tercer mayor aportante de derechos de exportación, en vista de su importancia productiva y la alícuota del 12% que recae sobre su comercialización con el exterior.

No obstante, y como se ha destacado en más de una oportunidad, el 70% del aporte tributario del agro no proviene de los derechos de exportación , sino de los diversos impuestos internos vigentes en nuestro país. En este sentido, merece la pena destacar que el agro aportó en 2021 prácticamente $1 de cada $4 recaudados por el Estado Nacional.

La cadena triguera es una importante generadora de empleo privado a nivel federal, con más de 414.000 puestos de trabajo

En este Especial Trigo de la BCR hemos incorporado un artículo sobre generación de empleo para la cadena triguera. Con un crecimiento del empleo del 7% respecto de la campaña anterior, el trigo se destaca como el responsable de casi el 12% del empleo agroindustrial argentino. Asimismo, tres cuartas partes de estos puestos de trabajo generados por el trigo se explican en la comercialización y la industrialización de este cultivo.

La cadena triguera es responsable del 9,3% del valor agregado de la agroindustria

Según el último informe de Lódola y Picón (2021), dentro de las 31 Cadenas Agroalimentarias (CAA) relevadas, el trigo se ubica como la cuarta cadena agro de mayor generación de valor, sólo detrás de las cadenas de Soja, Bovina y Maíz. En este sentido, el trigo es responsable del 8,8% del Valor Bruto de Producción (VBP) del Agro argentino, al tiempo que aporta el 9,3% del Valor Agregado (VA) que generan estas cadenas.

En este sentido, si consideramos, según este mismo trabajo, que estas CAA representan el 14% de la economía, tenemos que la cadena del trigo representó el 1,3% del PIB en el año 2020.

Si tomamos en cuenta que en 2021 la producción de trigo creció un 35%, el empleo un 7% y las exportaciones un 70%, no caben dudas que el aporte del trigo a la economía nacional fue mucho más importante en este año que está terminando.

De igual manera, una falla productiva como la que estaría arrojando este ciclo 2022/2023 tendrá un gran impacto sobre la economía del país.

Se esperan temperaturas muy altas sobre cultivos estresados y suelos con escasa humedad. Recién sobre el final de la semana hábil habría algunas lluvias y no en todas las zonas.

Se esperan temperaturas muy altas sobre cultivos estresados y suelos con escasa humedad. Recién sobre el final de la semana hábil habría algunas lluvias y no en todas las zonas.

Todo el agronegocio global está siguiendo con lupa lo que ocurre en la Argentina, y no solo por el llamado dólar soja y su impacto en el mercado de Chicago, sino también por las crecientes complicaciones climáticas que enfrenta el líder mundial de las exportaciones de aceite y harina de soja.Mientras el primer factor deprime los precios, el segundo puede darle un importante impulso alcista a las cotizaciones internacionales, muy a pesar nuestro.

La Bolsa de Comercio de Rosario reporta 1.5 millones de hectáreas de soja entre regulares y malas, el 35% de la oleaginosa sembrada en la zona núcleo.

Del poco maíz temprano que se alcanzó a sembrar, la mitad está regular.

«Se necesita pronto una lluvia para frenar la caída productiva. Hoy el potencial de la soja de primera es 1 tonelada inferior solo por el atraso en la fecha de siembra «, dicen desde GEA.

Y podría complicarse más, porque a partir de diciembre en la zona núcleo las pérdidas de potencial son importantes. Además, se necesitarán muchos milímetros llegados desde el cielo para pretender un resultado mínimamente aceptable y eso por ahora no aparece en el radar.

En este contexto, se prevé una ola de calor en gran parte de la principal región productora de Argentina a partir de este lunes, lo que haría que las condiciones de sequía empeoren.

Los especialistas advierten que según el modelo GFS nuestra región será una de las más calientes del planeta. Muy difícil para los castigados maíces tempranos y la soja emergida o por emerger. Incluso avanzar con la implantación del maíz tardío se va haciendo cuesta arriba. Es de suponer que el gobierno habrá tomado debida nota de lo delicado de la situación, al menos para replantearse su voracidad impositiva

Cómo sigue la convocatoria de acreedores tras el acuerdo fallido propuesto por Vicentin y Glencore. La situación del Banco Nación, acreedor principal. ¿Habrá una empresa mixta como salida?

Hace exactamente tres años, el jueves 5 de diciembre de 2019, la firma agroexportadora Vicentin se declaraba en cesación de pagos e informaba a través de un comunicado que iniciaba «un proceso de reestructuración de pagos a partir de una situación de estrés financiero que afecta actualmente a la empresa». Era la primera señal pública de lo que luego se revelaría como una de las mayores estafas de la historia económica argentina.

Pasados esos tres años, todavía no se ha resuelto ni el cobro de los créditos por parte de los acreedores, como tampoco el destino definitivo del mencionado complejo exportador.Un puñado de grandes firmas del sector pugna por constituirse en los «continuadores» de Vicentin, sin dejar del todo afuera de la empresa a los anteriores dueños, pero ahora bajo control de una firma extranjera (Viterra, grupo Glencore).

Otros acreedores, privados y estatales, en cambio, proponen una salida bajo la modalidad «cramdown»: mecanismo de última instancia previo a la quiebra, previsto en la ley, que permite que los acreedores puedan formular una propuesta para tomar el control de la firma. En la práctica, se constituiría una empresa mixta que manejaría, por sí o en forma delegada en una administradora, el complejo Vicentin.

La Corte Suprema dixit En la última semana, en tanto, un fallo de la Corte Suprema de Justicia de la provincia de Santa Fe decidió rechazar el avocamiento en el concurso preventivo de Vicentin, devolviendo el control de la convocatoria de acreedores al juez comercial de Resistencia (de la misma provincia) Fabian Lorenzini.

Es el mismo magistrado cuestionado por parcialidad manifiesta en favor de los directivos y dueños de Vicentin, a quienes le aprobó la convocatoria a concurso pese a incumplimientos de requisitos básicos para garantizar los derechos de los acreedores. El más elemental, la falta de presentación de los últimos balances de la firma que pretendía concursarse, así como una extrema permisividad a favor de la empresa en la disponibilidad de bienes y activos de la empresa (su venta o cesión a terceros para su explotación).

Algunos de estos argumentos son lo que se habían esgrimido para pedir el avocamiento de la causa por parte del tribunal superior de la provincia. Esto es, que la Corte Suprema asumiera la responsabilidad de la causa ante la falta de imparcialidad que se le imputa al tribunal inferior.

En interpretación de algunos medios, el rechazo del avocamiento por parte de la Corte le despeja el camino a Vicentin para obtener la homologación del juez Lorenzini al plan de reestructuración de la deuda concursada, que asciende a unos 1500 millones de dólares. Vicentin asegura tener el aval del 61% de los acreedores a su oferta, pero no del acreedor principal, el Banco de la Nación Argentina, con un crédito contra la concursada por 300 millones de dólares, el 20% de la deuda total.

La situación del Banco Nación Por tratarse de un «acreedor privilegiado» en el concurso, la opinión del Banco Nación es fundamental.

La entidad oficial está en condiciones de rechazar la oferta que Vicentin hizo al resto de acreedores privados, y de pedir la quiebra de la empresa (aunque a un costo político que no es menor).

Pero también podría avanzar sobre el juez Lorenzini reclamándole que haga lugar a la alternativa de cramdown que impulsaban el BNA y otros acreedores privados.

El propio asesor jurídico del banco en este concurso, Manuel Cuiñas Rodríguez, en diálogo con PáginaI12, interpretó que el fallo de la Corte Suprema sugiere esa vía.

«Los jueces de la Corte le marcaron la cancha a Lorenzini, le están diciendo, sin ser explícitos, que el acuerdo presentado no se puede aprobar, así que considero que la vía del cramdown está abierta».

Cuiñas, un especialista en derecho societario que asesora al Nación en la causa Vicentin desde mediados de 2020, señaló que la entidad estatal «no recibió hasta ahora ninguna oferta ni propuesta de cómo se le pagaría la deuda de 300 millones de dólares». Subrayó que el Banco Nación no fue incluído en la propuesta en la que Vicentin dice haber obtenido un respaldo del 61% de los acreedores, «pero podría hacerse un acuerdo aparte para el Nación». De todos modos, tras el fallo de la Corte Suprema santafesina, Cuiñas considera que la propuesta de Vicentin quedó invalidada.

Mientras que para algunos analistas que siguen el tema, la decisión del tribunal superior de Santa Fe significó una luz verde al acuerdo que estaba a punto de cerrar Vicentin con el 61% de los acreedores, echando por tierra con la alternativa de cramdown, Cuiñas Rodríguez explica su interpretación, que es la contraria.

«Está bien que la Corte no se haya avocado la causa, porque al mismo tiempo le advierte al juez Lorenzini que no puede acceder a propuestas abusivas y que tenga en cuenta a un acreedor privilegiado como es el Banco Naciòn».

En efecto, en los argumentos que acompañan su voto, el juez Daniel Erbetta (presidente de la Corte desde hace unos diez días) le sugiere al titular del fuero comercial Lorenzini no desentenderse de las resoluciones y cautelares impuestas en el fuero provincial (tribunales penales de Rosario, donde estan procesados por defraudación 14 directivos) ni ignorar los incumplimientos cometidos por autoridades de Vicentin respecto de la presentación de balances y la venta de las acciones de Renova.

Le solicita, por lo tanto, «priorizar la extrema prudencia con la cual habrá de ponderarse la propuesta de acuerdo formulada», en relación a conductas e irregularidades previas que la harían inviable, «cuestiones éstas que pudieron no haber sido advertidas por los acreedores que han prestado su conformidad».

Por su pate, el juez del mismo tribunal supremo Rafael Gutiérrez, titular de la Corte hasta la asunción de Erbetta en esa responsabilidad, le pide al juez del concurso que, además de los intereses de los acreedores que adhieran a la propuesta, deberá tomar en cuenta las objeciones planteadas por el Banco Nación y otros acreedores disconformes.

Y señala en particular respecto del BNA, acreedor por 300 millones de dólares, que «a pesar de ser un acreedor privilegiado, el plan de pago iniciado oportunamente pone en riesgo la cancelación de esa deuda».

Entonces, ¿se cae el acuerdo? Tras este fallo de la Corte santafesina, el acuerdo de Vicentin con el 61% de los acreedores debería ser dado de baja por el juez Lorenzini, que no tendría otra alternativa.

En los corrillos políticos provinciales señalan la probabilidad de que la empresa le pida al juez una nueva prórroga, en función del tiempo perdido por el pedido de avocamiento, para presentar otro acuerdo. En opinión de los expertos, los plazos ya están definitivamente vencidos, «pero en esta causa todo es posible».

Técnicamente, el Banco Nación como acreedor privilegiado, ya estaría en condiciones de solicitar la quiebra por la inviabilidad de la propuesta de cancelación de deuda presentada (por «abusiva y fraudulenta», según se la califica), e impulsar inmediatamente la habilitación del cramdown. Sus «socios», los acereedores que apoyan esa salida, están esperando ese paso.

Claramente, se trata de una disputa política entre dos proyectos de continuidad de la empresa, pero con actores muy diferentes al frente.

No sólo la cuestión política demanda una respueste urgente.

También, la situación operativa.

En el cuadro actual la principal planta extrusora y de molienda de soja de Vicentin (y del continente) Renova, con puerto propio sobre el Paraná, está en manos de Viterra a partir de una transferencia de acciones (a pocos días de la cesación de pagos, en diciembre de 2019) fuertemente cuestionada, lo cual ha convertido a la filial local de la multinacional suizo norteamericana Glencore en la principal exportadora de harinas y aceites del país.

Por otra parte, otra multinacional cerealera, Bunge Ltd, explota comercialmente buena parte del resto de las instalaciones ?incluso las portuarias? a lo cual la habilita un contrato de uso «a fazón» de las mismas, que vence el próximo 31 de diciembre. ¿Está en condiciones legales la actual conduccón de la empresa de prorrogar el contrato? ¿Lo puede hacer el juez sin resolver, previamente, el concurso con el total de los acreedores? Dificil. nLa situación es complicada, pero no lo es menos seguir postergando una definición.

La planta de Vicentin en Santa Fe.

La planta de Renova, parte del complejo Vicentin, pasó a manos de Glencore, a partir de una venta de acciones cuestionada.

Campaña complicada de cosecha fina, mucho más de lo que algunos piensan. Hay lotes buenos, regulares y malos, esto no es una novedad. Sin embargo, hay muchos lotes que se los ve desde afuera aceptables, pero cuando se entra en los mismos se visualiza en las espigas las espiguillas, desde totalmente a parcialmente abortadas. Si bien esta campaña tuvo muchas heladas, la ocurrida el 8 de noviembre fue letal para muchos lotes. Ayer evaluando un campo triguero en 9 de Julio, encontramos en los relieves altos una perdida del 20 %, en la media loma del 35 % y en los relieves más bajos del 50 % por causa exclusivamente de las heladas. La sequía que padeció gran parte del cultivo, aporta algo más de perdida a la producción triguera de nuestra zona. Atención, no todo lo que brilla es oro

Otro dato de alto impacto, según el Rosgan, es la cantidad de vacas que siguen remitiéndose a faena, algo que podría acrecentase en los próximos meses en caso e no revertirse la actual situación climática. Según datos oficiales, durante el último mes la industria frigorífica procesó 183,832 vacas.

Otro dato de alto impacto, según el Rosgan, es la cantidad de vacas que siguen remitiéndose a faena, algo que podría acrecentase en los próximos meses en caso e no revertirse la actual situación climática. Según datos oficiales, durante el último mes la industria frigorífica procesó 183,832 vacas.

La Bolsa de Cereales de Buenos Aires (BCBA) estimó que en comparación al PIE 1, las operaciones actuales totales se ubican un 55% por debajo. Al dividir por modalidad, las de contrato y fijación cayeron un 57% y 44%, respectivamente.

La Bolsa de Cereales de Buenos Aires (BCBA) estimó que en comparación al PIE 1, las operaciones actuales totales se ubican un 55% por debajo. Al dividir por modalidad, las de contrato y fijación cayeron un 57% y 44%, respectivamente.