Argentina, a diferencia del resto del mundo, mantuvo su rally alcista en acciones; qué se espera ahora

Buen comienzo de año para los bonos y las acciones argentinas. En contramano del resto del mundo, el 2025 mostró alzas para bonos, que generaron una baja del riesgo país continuando la tendencia bajista, y un MERVAL en dólares en máximos nominales históricos.

Esto se dio en un contexto global un tanto más golpeado con la tasa de 10 años en Estados Unidos en 4,70 %, poniendo en alerta algunas valuaciones de empresas norteamericanas.

La semana pasada se dio a conocer el dato de empleo de EE.UU. El mismo fue mejor a lo esperado y el mercado interpretó que la FED podría demorar más en bajar las tasas. Esto golpeó a los activos de renta variable internacional.

Argentina, a diferencia del resto del mundo, mantuvo su rally alcista en acciones. El sector más favorecido sigue siendo el financiero, con bancos liderando subas. Las acciones energéticas no se quedan atrás, apoyadas por la suba internacional del precio del crudo.

Mercado local

Sin dudas, la noticia de la semana en los bonos fue el pago de amortización y renta. Para fortalecer reservas, se dio a conocer la contratación de un préstamo REPO, generando una vuelta de la Argentina a los mercados de deuda internacional. El préstamo fue por 1000 millones a una tasa del 8,8 %, otorgado por bancos privados.

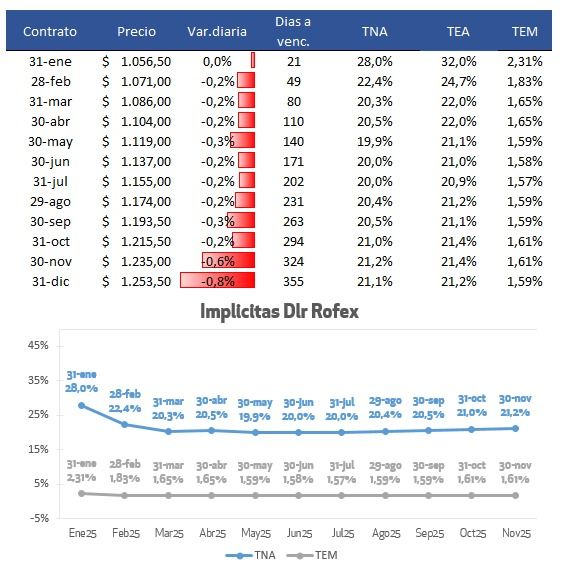

Esta semana viene cargada de mucha expectativa. El martes se dará a conocer el dato de inflación de diciembre. El mercado estima que ronde el 2,5 %. Desde el gobierno informaron que, de confirmarse el dato en torno a esos valores, se produciría una reducción del 2 al 1% del crawling peg en el tipo de cambio oficial. Esto generó una caída de los contratos de la curva Rofex en toda la tira.

Con la posible reducción de la tasa de devaluación, el mercado espera también una baja en la tasa de interés de referencia. Esto se da en una semana donde vamos a tener la primera licitación del año del tesoro nacional.

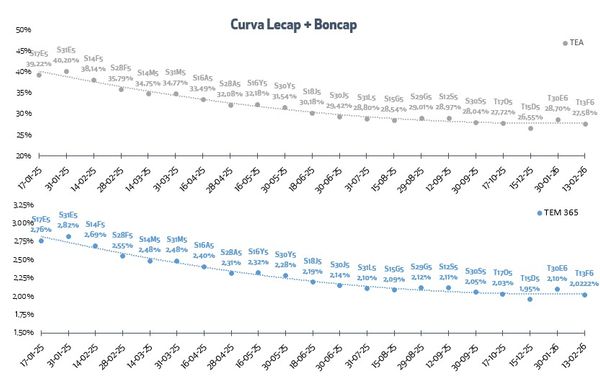

Pese a la expectativa de baja en la inflación, en el mercado se observó un mayor apetito por instrumentos CER. Consideramos que pueden ser buenas alternativas para carteras de mayor plazo, ya que los rendimientos más atractivos los vimos con títulos con vencimiento 2026 en adelante.

Para carteras más conservadoras, seguimos viendo el tramo corto de la curva en pesos con algo de valor, a la espera de una posible baja de tasas de interés. Estamos atentos a esta parte de la curva, ya que consideramos que hay mucha expectativa del mercado en cuanto a una baja de tasas.