Desde fines de la década del 70, la superficie sembrada de soja en Argentina tuvo un continuo crecimiento. A partir de esos años, cuando se consolida como un gran cultivo con algo más de 2 millones de hectáreas sembradas, el incremento prácticamente ininterrumpido permitió una expansión del área sembrada que llego a un nivel récord, por encima de los 20 millones de hectáreas en el ciclo 2015/16.

Por entonces la soja ocupaba el 55% del total de la superficie dedicada a granos y oleaginosas y nada menos que el 90% dentro de este último grupo. La relación oleaginosa total vs. cereales alcanzaba así el 60/65% por lo cual la sustentabilidad del sistema estaba en peligro.

Ello tuvo su impacto en la producción que en el ciclo 2014/15 alcanzó 61.5 millones de toneladas, algo más del 50% de la oferta granaria, constituyéndose por volumen y valor del complejo, en la principal cadena de exportación argentina.

El cambio de gobierno en 2015 llevó a la eliminación de los derechos de exportación para los cereales, reduciéndose significativamente los de la soja, con un calendario de disminución paulatina hasta su total desaparición. Lamentablemente debido a problemas de orden macroeconómico, fue necesario volver a establecer estos tributos, aunque el “spread” entre ambos granos se redujo.

Recordemos que hasta 2015 el diferencial de “retenciones” entre cereales (23%) y la soja (35%) alcanzaba los 12 puntos, para luego incluso con el regreso de estos impuestos aún hoy vigentes esa diferencia se amplió a 21 puntos (cereales 12% y soja 33%).

Sin duda ello, sumado a la necesidad de rotación de cultivos, luego de un periodo muy intenso de monocultivo en muchas zonas, colaboró en la reducción del área sojera que, desde el ciclo récord, inició un descenso permanente para ubicarse en la actualidad en solo 16.5 millones de hectáreas, cifra similar a la registrada 15 años atrás.

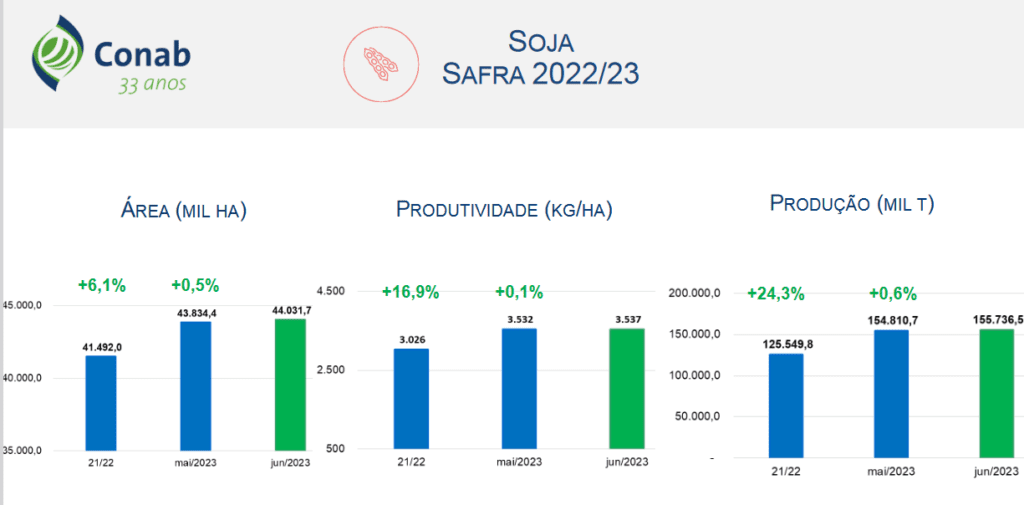

Paralelamente la oferta comenzó a disminuir como efecto de la menor siembra y las malas condiciones climáticas que soportaron los cultivos, en especial en el último ciclo 2022/23 donde las estimaciones finales de producción se ubican en torno a 22 millones de toneladas, es decir la menor producción de los últimos 23 años.

Un volumen tan bajo como el citado, a pesar de que se proyectan altos niveles de importaciones, llegando a más de 10 millones de toneladas, en especial bajo el concepto de “admisión temporaria” mayoritariamente de Paraguay y Brasil para industrializar en Argentina, difícilmente permita disponer de mercadería suficiente para abastecer la actual capacidad de molienda industrial disponible.

Si bien las exportaciones como materia prima se prevén muy bajas, solo de 800/900 mil toneladas (las menores en 35 años), las disponibilidades para el procesamiento local, incluida la mercadería importada, difícilmente alcancen 29/30 millones de toneladas, que sumadas a 3.5 millones de toneladas de girasol darían un total de solo 32.5 millones de toneladas a moler, es decir con una ociosidad implícita del 54% de la capacidad teórica de procesamiento disponible.

Recordemos que la capacidad de molienda instalada local, está considerada como una de las más eficientes del mundo, en cuanto a su escala y tecnología, ubicándose en torno a 70 millones de toneladas, incluidas las facilidades para procesar girasol. A modo de ejemplo Argentina cuenta con plantas que superan las 30.000 toneladas de molienda diaria, es decir el equivalente de un barco con harina de soja cada 48 hs (Panamax de 45.000 toneladas) con destino al exterior.

Estos bajos niveles de procesamiento, tienen su correlato en la producción y exportación de aceite y harina. Se prevé un comercio externo de ambos derivados del orden de 3.7 y 17 millones de toneladas respectivamente, por lo cual es factible que el actual liderazgo de nuestro país en la exportación, principalmente de harina de soja, se vea acechado por la oferta de origen brasileña.

Por su parte, y debido al exceso de temperatura en los momentos de llenado del grano, se observan muchos lotes con granos dañados, ardidos, etc. que sin duda influirá negativamente en el rendimiento y calidad final de los subproductos de la elaboración de materia prima.

Finalmente, los ingresos de divisas por la exportación del complejo se verían también afectados en al menos 10.000 millones de dólares vs. el ciclo anterior. En cuanto a la recaudación fiscal por retenciones esta se reduciría en el 46% aportando 3.400 millones de dólares menos que en 2020/21, en ambos casos sin considerar los efectos negativos sobre dichos ingresos producto de una importación récord.

No obstante, los relativamente sostenidos precios del complejo, atenúan la merma en estos ingresos. En el corriente ciclo se espera un precio promedio, considerando materia prima, aceite, biocombustible y harina, del orden de 560 US$/ton vs. 645 U$S/ton del ciclo pasado.

En el próximo ciclo 2023/24, se espera un cambio en las condiciones climáticas, migrando desde un evento “Niña” que prevaleció estos tres últimos años, hacia una neutralidad y la posibilidad de un “Niño” que permita recomponer las bajas reservas hídricas en muchas de las zonas de mayor densidad de siembra, en especial en el segundo semestre del año.

Ello sumado a un marco de precios, entre estables a levemente menores a cosecha, ubicándose las posiciones para abril del 2024 en el mercado interno en torno a 340 US$/ton (el año pasado las cotizaciones a cosecha marcaban 380 US$/ton), permite inferir una leve mejora en el área de siembra.

Otro aspecto a considerar es el equilibrio entre las cotizaciones futuras entre la soja y el maíz. Si se considera un precio interno a cosecha del forrajero en torno a 180 US$/ton, la relación implícita es de 1.9 a 1.0 a favor de la soja. Si se considera el punto de equilibrio en 1.6 a 1.0, evidentemente el productor debería verse más incentivado en orientarse hacia este oleaginoso.

De volver a rendimientos acordes a los registrados los últimos ciclos que fluctuaron en torno a los 3.000 kg/ha, la producción del próximo ciclo debería recomponerse nuevamente a niveles en torno a los 50 millones de toneladas.

En tal sentido, será de vital importancia el marco económico a la hora de tomar las decisiones de siembra.

La permanente revalorización del dólar, sumado a la espiral inflacionaria que se viene agudizando mes tras mes, y la pesada carga tributaria actual que reduce los magros márgenes de los productores, son factores que continúan generando una fuerte incertidumbre.

Con relación al futuro de la soja, ante un panorama mundial de consumos sostenidos y precios relativamente estables como proyecta el Departamento de Agricultura de los Estados Unidos (USDA) para la próxima década, es factible que vuelva a incrementarse el área local de soja, así como también el del resto de los granos, coincidiendo el organismo americano con las proyecciones que realiza periódicamente la Fundación Producir Conservando.

Las cifras del USDA son concluyentes en materia de consumo mundial, esperándose niveles récord de demanda tanto de materia prima, como de productos elaborados, que deberá ser satisfecha por nuestra oferta, aun en el marco del crecimiento sostenido de la producción de nuestros principales competidores, Brasil y Estados Unidos.

Internamente, de contemplarse una paulatina disminución en los derechos de exportación, generalizada para el resto los granos, en un marco de reglas de juego claras, con mayor estabilidad macroeconómica y sin la intervención del Estado en el comercio interno y externo de la materia prima y los productos elaborados, es factible volver, e incluso superar los récords anteriores en cuanto a la superficie dedicada a esta oleaginosa y su producción.

En este contexto, las hipótesis elaboradas oportunamente por la Fundación Producir Conservando para finales de la presente década con niveles de oferta de soja del orden de los 70 millones de toneladas parecen conservadoras, pudiendo ser aún mayores.

Es necesario volver a la senda del crecimiento, recuperando los espacios que fueron cubriendo nuestros principales competidores, consolidando nuestro liderazgo en cuanto al comercio de derivados, y asegurando un pleno uso de la amplia y eficiente tecnología disponible en la industria procesadora local.

Ello sin dudas se plasmaría en mayores ingresos por exportación de porotos y derivados de su molienda, además del incremento en el valor agregado, en las principales cadenas agroalimenticias argentinas.

Fuente: Lic. Gustavo López – Consultor de la Fundación Producir Conservando

Por estos días se llevan a cabo trabajos de colocación de piedra dolomita en la Av. Dellatorre en el tramo comprendido entre Frocham y Pereyra tendientes a mejorar la transitabilidad en el lugar. El Intendente Salomón acompañado por el director Vial Sergio Daloia, concurrió a visitar estos trabajos.

Por estos días se llevan a cabo trabajos de colocación de piedra dolomita en la Av. Dellatorre en el tramo comprendido entre Frocham y Pereyra tendientes a mejorar la transitabilidad en el lugar. El Intendente Salomón acompañado por el director Vial Sergio Daloia, concurrió a visitar estos trabajos.

El intendente Salomón acompañado por el director Vial Sergio Daloia observó los trabajos de limpieza y profundización del canal de desagües pluviales de la prolongación de Av. Cabral casi con su intersección con Ledesma, tarea que se lleva a cabo con equipamiento de dicha repartición municipal.

El intendente Salomón acompañado por el director Vial Sergio Daloia observó los trabajos de limpieza y profundización del canal de desagües pluviales de la prolongación de Av. Cabral casi con su intersección con Ledesma, tarea que se lleva a cabo con equipamiento de dicha repartición municipal.