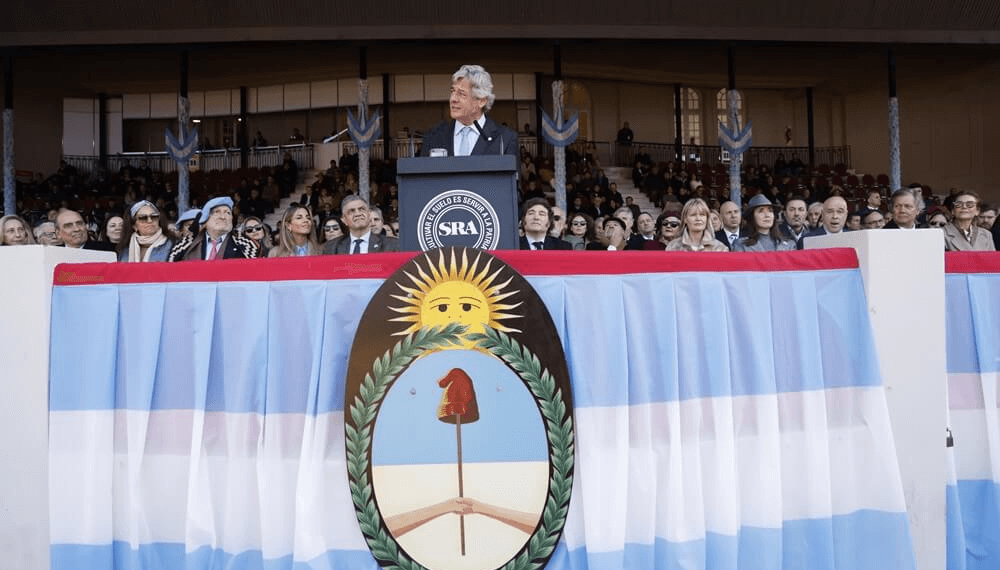

El campo, eje político y económico en la apertura de la Rural

Con un fuerte mensaje institucional y la presencia de Francos, Macri e Iraeta, la Exposición Rural de Palermo puso en valor el rol del campo como motor económico y símbolo de innovación

La 137ª Exposición Rural de Palermo no solo se inauguró con el tradicional corte de cintas en una mañana fría, sino también con un clima político favorable para el sector agropecuario. Nicolás Pino, presidente de la Sociedad Rural Argentina (SRA), fue el primero en tomar la palabra: «Todo lo que viene por delante va a ser para sorprenderse. Que esté el jefe de Gabinete acá es una muestra clara de que lo que dice el Gobierno sobre el campo no son solo palabras: son hechos».

Continuar leyendo «El campo, eje político y económico en la apertura de la Rural»

Se apuntalan condiciones para que la región núcleo alcance 7 Mt en trigo

Para eso el trigo debería rendir 43 qq/ha y los técnicos señalan: «con las condiciones hídricas y la fertilización que se aplicó se esperan rindes de 40 a 60 qq/ha.

Esta agua se va a traducir en más espigas viables por metro cuadrado«. Las lluvias inusuales alientan la esperanza de lograr la tercera cosecha triguera más importante de la historia en la región.

Continuar leyendo «Se apuntalan condiciones para que la región núcleo alcance 7 Mt en trigo»

Revés judicial para Milei por Vialidad

La jueza federal Martina Isabel Forns hizo lugar a una cautelar. Por seis meses el Gobierno no podrá pasar a disponibilidad personal, ni suprimir estructuras.

El Gobierno de Javier Milei recibió un duro freno luego que la Justicia frenara la disolución de la Dirección Nacional de Vialidad (DNV), más conocida como Vialidad Nacional. El Juzgado Federal en lo Civil, Comercial y Contencioso Administrativo de San Martín N° 2, a cargo de la jueza Martina Isabel Forns, hizo lugar a la cautelar presentada por el sindicato y detuvo por seis meses el plan de reestructuración de la administración libertaria.

Productores reclaman medidas para crecer sin retenciones

A 17 años del «no positivo», la Confederación realizó en 9 de Julio la primera asamblea zonal con más de 30 rurales. Ignacio Kovarsky pidió diálogo, menos impuestos y más producción para generar divisas.

Un clima de recuerdo, reclamo y compromiso se vivió este martes en la ciudad bonaerense de 9 de Julio. No fue una reunión más. A 17 años del histórico «no positivo» que marcó un antes y un después en la relación entre el campo y el poder político, la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (CARBAP) eligió esa fecha emblemática para iniciar una serie de asambleas zonales que recorrerán el territorio productivo.

Continuar leyendo «Productores reclaman medidas para crecer sin retenciones»

El campo salió con las manos vacías de Palermo ?

Aunque celebran el gesto político, los pequeños y medianos productores sienten que la reunión con Milei no trajo soluciones ni alivio ante la crisis del sector

La postal del encuentro entre el presidente Javier Milei y la Mesa de Enlace en el predio de la Sociedad Rural de Palermo dejó más incertidumbre que certezas para buena parte del agro. Entre los sectores productivos más vulnerables, el ánimo es de desencanto.

Continuar leyendo «El campo salió con las manos vacías de Palermo ?»

La Rural 2025: una celebración de la historia del agro, para mirar hacia el futuro con optimismo

En la Sociedad Rural Argentina reafirmamos los valores que nos han llevado a ser líderes en la producción agropecuaria y en el desarrollo de un país sustentado en la fuerza del campo.

Por Nicolás Pino, presidente de la Sociedad Rural Argentina (SRA)

La Exposición Rural es, sin lugar a duda, el evento más importante de la agroindustria argentina, y esta nueva edición no será la excepción. Un reflejo de nuestra historia, pero también de lo que vivirán futuras generaciones

Este año, bajo el lema “Sentí la tradición, viví el futuro”, reafirmamos el compromiso de la Sociedad Rural Argentina con los valores que nos han llevado a ser líderes en la producción agropecuaria y en el desarrollo de un país sustentado en la fuerza del campo.

El Senasa capacitó a estudiantes sobre enfermedades transmitidas por alimentos y el rol de la sanidad agroalimentaria

🧑🌾📚 El Senasa capacitó a estudiantes sobre enfermedades transmitidas por alimentos y el rol de la sanidad agroalimentaria

PARANÁ (Entre Ríos) – Con el objetivo de promover la prevención de enfermedades zoonóticas y transmitidas por alimentos, profesionales del Senasa realizaron una serie de charlas informativas dirigidas a estudiantes secundarios y universitarios de Entre Ríos.

Llamado a los Bomberos.

Fue por el incendio de un utilitario en el Acceso a Cazón.

El consumo interno de carne vacuna repunta con fuerza y vuelve a superar los 50 kilos por habitante

Según CICCRA, la oferta de carne vacuna para el mercado interno creció 11,8% en el primer semestre, producto fundamentalmente de una fuerte caída de las exportaciones. El porcentaje de la faena que se queda en Argentina es el más alto desde 2019.

La Cámara de la Industria y el Comercio de Carnes y Derivados de la República Argentina (CICCRA) dio a conocer este miércoles su informe mensual en el que resaltó el importante repunte que tuvo el consumo interno de carne vacuna durante el primer semestre.

27° ANIVERSARIO DEL CENTRO VASCO ITXAROPEN

El pasado Viernes se realizó la cena del 27° aniversario de la fundación del Centro Vasco Itxaropen de Saladillo en la que estuvo presente el Intendente Municipal Ing. José Luis Salomón acompañando a esta institución una vez más.

Washington lanza tarifa general para 150 economías

La medida abarcará a países que «no hacen tanto negocio» con Estados Unidos.

El presidente de Estados Unidos, Donald Trump, presentó este miércoles un plan para imponer una tarifa unificada a más de 150 países y regiones.

Continuar leyendo «Washington lanza tarifa general para 150 economías»

EL MUNICIPIO DE SALADILLO ESTUVO PRESENTE EN EL TERCER CONGRESO PRODUCTIVO BONAERENSE

El Secretario de Desarrollo Local de la Municipalidad de Saladillo, Vladimir Wuiovich, asistió al Tercer Congreso Productivo Bonaerense, evento organizado por el Gobierno de la provincia de Buenos Aires y realizado en la ciudad de Mar del Plata. Este congreso, que se extendió a lo largo de dos días, fue inaugurado por el Ministro de Producción, Ciencia e Innovación Tecnológica, Augusto Costa, y el Ministro de Desarrollo Agrario, Javier Rodríguez.

Durante el evento, se llevó a cabo un encuentro que reunió a secretarios de producción de cerca de 100 municipios, acompañado de la participación de destacados funcionarios del ámbito provincial, como el Presidente del Banco Provincia, el Director de ARBA, y la Presidenta de FOGABA, entre otros.

El congreso presentó una variedad de paneles temáticos enfocados en áreas clave para el desarrollo económico y social, entre los que se destacaron: infraestructura para la producción, desarrollo local, ciencia y tecnología, empleo y producción, financiamiento para la producción, y desarrollo sostenible y sustentable. Asimismo, se organizaron mesas sectoriales y conversatorios con la participación de empresarios de distintos rubros, representantes gremiales, funcionarios de otras provincias y autoridades del Consejo Federal de Inversiones (CFI).

La participación de Vladimir Wuiovich refuerza el compromiso de la Municipalidad de Saladillo con el impulso del desarrollo local y el fortalecimiento de políticas productivas integrales que beneficien a nuestra comunidad.

Se perdió el 70% de la siembra en 9 de Julio

El distrito bonaerense estimaba implantar 55.000 hectáreas con trigo y cebada, pero apenas alcanzaría las 10.000. El anegamiento de campos y la falta de acceso complican también la actividad ganadera.

Las lluvias incesantes que comenzaron en febrero y se extendieron hasta bien entrado el otoño dejaron huellas profundas en el partido de 9 de Julio, en el centro oeste bonaerense. Según el último relevamiento satelital difundido por el INTA, más de 80.000 hectáreas del distrito están afectadas por el exceso hídrico. El impacto no solo golpeó al trigo y la cebada, sino que arrasó con toda posibilidad de sembrar pasturas y verdeos de invierno.

Continuar leyendo «Se perdió el 70% de la siembra en 9 de Julio»

VACUNACIÓN ANTIRRÁBICA

Retraso genético en soja: “Por cada dólar invertido en Argentina, Brasil invierte 3 y EEUU, 5”

Con un claro mensaje que refleja la importancia de respetar la propiedad intelectual en las semillas para potenciar la inversión en biotecnología, DonMario organizó su tradicional JAT de soja en Rosario con el lanzamiento de 6 nuevas variedades que apuntan a mazimizar la rentabilidad de los productores.

La 28° edición de la Jornada de Actualización Técnica (JAT) de DONMARIO transformó a Rosario en el centro neurálgico de la innovación agrícola en el cultivo de soja.

Con sede en el Hotel Pullman City Center de esta ciudad santafesina, el evento convocó a 200 productores y asesores en forma presencial y a más de 1.500 vía streaming.

LANZAMIENTO DEL PROGRAMA “EducaVial”

El negocio del cerdo crece y alimenta inversiones: U$S 35 millones para un nuevo frigorífico

En el partido de Las Heras (Buenos Aires), se inauguró una nueva planta con capacidad para faenar 2.000 cerdos por día y que generará 240 puestos de trabajo. Ofrecerá servicios a terceros, con la idea de proveer no solo al mercado interno, sino también a la exportación.

La producción y el consumo de cerdo han crecido a paso agigantados en los últimos años y eso se ha logrado también en el marco de un avance de las inversiones.

La buena noticia para esta cadena es que ese empuje no se detiene, lo que quedó cristalizado recientemente con la inauguración de un nuevo frigorífico en el corazón productivo de la provincia de Buenos Aires.