Un informe de la Bolsa de Comercio de Rosario, elaborado por Sofía Corina y Emilce Terré asegura que las “buenas perspectivas de producción en EE.UU. y tensiones comerciales con China hunden a los granos gruesos”.

Las buenas condiciones de humedad en Estados Unidos hundieron a la soja y el maíz, en un mercado que ya se veía tensionado por los enfrentamientos entre el gobierno chino y el estadounidense en lo referido a planes de política comercial bilateral.

Y Continúa: “En los campos de Estados Unidos, las lluvias no frenaron la siembra de soja y se completaron los planes. Incluso, según el reporte de cultivos del USDA, hay un 12% del área de soja que transita el periodo de floración, superando en 7 puntos porcentuales al promedio de las últimas 5 campañas. Se destaca la alta proporción del cultivo en condiciones buenas y excelentes, que con un 73% supera en 6 puntos porcentuales a la del año anterior”.

Similar panorama se repite en maíz. El cereal ingresa en el periodo de floración, que a diferencia de la soja, representa el periodo de definición de rendimiento. Las calificaciones buenas y excelentes se ubican en el 77%, frente al 67% del año previo a la misma fecha.

Si bien los pronósticos para los próximos 10 días apuntan a que persistirían las temperaturas por encima de las medias históricas, el patrón húmedo baja el riesgo de estrés para los cultivos de verano y proporciona un buen escenario productivo al mediano plazo.

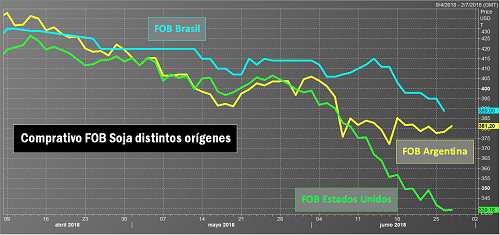

En el mercado internacional, las tensiones entre los gobiernos de China y Estados Unidos no cesan, lo cual continúa lastimando las primas FOB de origen norteamericano en relación a las provisiones de Argentina y Brasil. Estos precios FOB o de exportación representan el valor al cual cada país ofrece exportar el producto, por lo cual mientras más bajo sea para una nación más competitiva es, asumiendo que se mantienen constantes el resto de los costos.

“Ante la amenaza de imponer un arancel del 25% a las importaciones estadounidenses de soja por parte de China, siendo la potencia asiática el principal demandante del poroto, los precios de exportación en Estados Unidos cayeron fuertemente. Debe comprenderse que la menor demanda hará que se acumulen stocks, presionando a la baja los precios”, explican las especialistas.

“Ante la amenaza de imponer un arancel del 25% a las importaciones estadounidenses de soja por parte de China, siendo la potencia asiática el principal demandante del poroto, los precios de exportación en Estados Unidos cayeron fuertemente. Debe comprenderse que la menor demanda hará que se acumulen stocks, presionando a la baja los precios”, explican las especialistas.

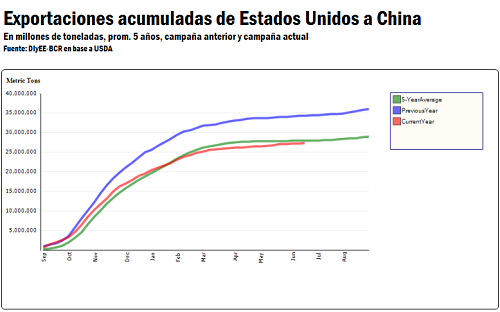

Hoy las exportaciones estadounidenses de soja a China ya se encuentran por debajo tanto de lo despachado a la misma altura del año anterior como del promedio de los últimos cinco años. En este contexto, la perspectiva de un mayor daño a los envíos de soja de EEUU al gigante asiático disparó las ventas por parte de los fondos de inversión que operan en el Mercado de Chicago al tiempo que amplió la brecha entre el precio externo del poroto estadounidense en relación a los precios a los que colocan el grano Brasil y Argentina, tal como muestra el gráfico adjunto.

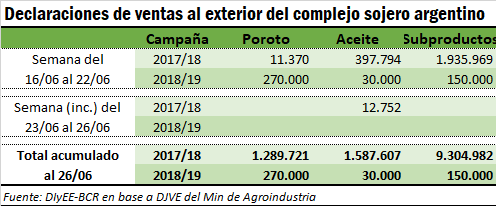

“En lo que respecta a las ventas al exterior de nuestro país, la semana pasada se notó un fuerte registro de declaraciones de ventas al exterior, por un total de 1,6 millones de toneladas poroto equivalente de la actual campaña 2017/18, y casi 400.000 millones del ciclo 2018/19, en las primeras anotaciones de venta para la nueva campaña. Además, es la primera vez en 18 años que se adelanta tanto la declaración jurada de ventas. El cuadro a continuación registra las DJVE (declaraciones juradas de venta al exterior) de la semana anterior y lo que va de esta, hasta el día martes inclusive”, detalla el informe de la BCR.

“En lo que respecta a las ventas al exterior de nuestro país, la semana pasada se notó un fuerte registro de declaraciones de ventas al exterior, por un total de 1,6 millones de toneladas poroto equivalente de la actual campaña 2017/18, y casi 400.000 millones del ciclo 2018/19, en las primeras anotaciones de venta para la nueva campaña. Además, es la primera vez en 18 años que se adelanta tanto la declaración jurada de ventas. El cuadro a continuación registra las DJVE (declaraciones juradas de venta al exterior) de la semana anterior y lo que va de esta, hasta el día martes inclusive”, detalla el informe de la BCR.

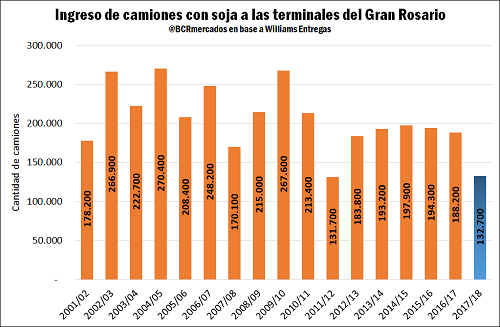

En cuanto al movimiento de los granos, sin embargo, el ritmo aletargado de ingreso de soja a las plantas del Gran Rosario resulta evidente. Desde el comienzo de la nueva campaña en el mes de abril hasta el 28 de junio, apenas se registró un ingreso de 132.700 camiones a la zona, el segundo menor registro en al menos 17 años, sólo superando al del año 2012.

En cuanto al movimiento de los granos, sin embargo, el ritmo aletargado de ingreso de soja a las plantas del Gran Rosario resulta evidente. Desde el comienzo de la nueva campaña en el mes de abril hasta el 28 de junio, apenas se registró un ingreso de 132.700 camiones a la zona, el segundo menor registro en al menos 17 años, sólo superando al del año 2012.

Los precios en la plaza Rosario, en tanto, avanzaron el día jueves hasta los $ 7.740/t, de la mano de la variación en la relación de cambios. Ello representa una suba semanal del 2%, aunque medido en moneda dura se registra una caída del 1% en relación al jueves de la semana anterior. El maíz, por su parte, se fue recuperando desde le mínimo de $ 4.170/t que tocó el día lunes hasta los $ 4.240, aunque aún se encuentra un 1% por debajo del jueves anterior. En dólares, la caída semanal acumula un 3%.

Los precios en la plaza Rosario, en tanto, avanzaron el día jueves hasta los $ 7.740/t, de la mano de la variación en la relación de cambios. Ello representa una suba semanal del 2%, aunque medido en moneda dura se registra una caída del 1% en relación al jueves de la semana anterior. El maíz, por su parte, se fue recuperando desde le mínimo de $ 4.170/t que tocó el día lunes hasta los $ 4.240, aunque aún se encuentra un 1% por debajo del jueves anterior. En dólares, la caída semanal acumula un 3%.

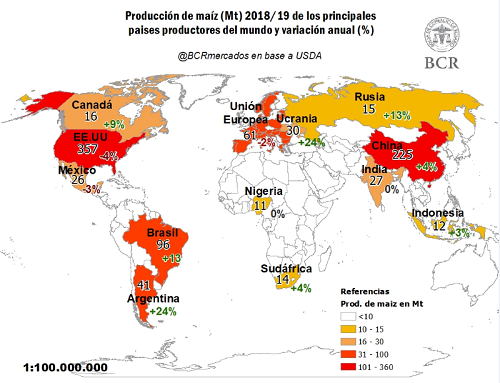

En el mercado internacional, las perspectivas de precios del maíz lucen algo más auspiciosas que las de soja. El principal sostén de su precio en las últimas sesiones y que le ha permitido perder proporcionalmente menos que la oleaginosa es la perspectiva de un incremento en la demanda que superaría el crecimiento de la producción (este último mostrado en el mapa adjunto). De cumplirse las actuales previsiones del Departamento de Agricultura estadounidense, el stock final mundial de maíz podría caer de 192,7 Mt a 154,7 Mt en la nueva campaña 2018/19.

“Frente a este panorama, los precios de referencia para el futuro más cercano en el mercado de Chicago cerraron a US$ 316,5/t, su valor más bajo desde marzo de 2016, en tanto que el maíz cerró la semana a US$ 138,8/t, el precio más bajo en lo que va del año pero aún por encima de lo que cotizaba en diciembre de 2017”, finaliza el informe realizado por Sofía Corina y Emilce Terré, analistas de la Bolsa de Comercio de Rosario.

“Frente a este panorama, los precios de referencia para el futuro más cercano en el mercado de Chicago cerraron a US$ 316,5/t, su valor más bajo desde marzo de 2016, en tanto que el maíz cerró la semana a US$ 138,8/t, el precio más bajo en lo que va del año pero aún por encima de lo que cotizaba en diciembre de 2017”, finaliza el informe realizado por Sofía Corina y Emilce Terré, analistas de la Bolsa de Comercio de Rosario.