Los productores vendieron más de 210.000 toneladas de soja y acumulan 2,37 millones

Los productores de soja comercializaron más de 210.000 toneladas en el inicio de la cuarta semana de la tercera edición del Programa de Incremento Exportador (PIE), que implementa un tipo de cambio de $ 300 por dólar para las exportaciones de la oleaginosa hasta el 31 de mayo próximo.

Además, el ingreso de divisas de los agroexportadores al Mercado Único y Libre de Cambios (MULC) superó los u$s 54 millones.

Los contratos nuevos de compraventa concertados en pesos ayer y en fechas previas pero anotados el martes sumaron en conjunto 67.863 toneladas, y el valor promedio de esos negocios resultó en $ 100.093 por unidad de peso.

Lee también

- Crucemos los dedos: “El Niño” está cada vez más cerca

- Campo y política: quiénes asesoran en agro a los precandidatos presidenciales

- Mejores perspectivas para la campaña de fina

- El costo de la sequía asciende a US$ 3.100 millones para los productores de soja, trigo y maíz en Santa Fe

- El Gobierno Nacional declaró el estado de emergencia agropecuaria en 68 partidos de Buenos Aires

Por otro lado, también se destacaron las fijaciones de operaciones concertadas con anterioridad al martes por 60.127 toneladas, alcanzando un valor promedio de $ 100.327.

En relación con los negocios pactados en dólares, los contratos de compraventa de soja registraron un valor promedio de u$s 398 por un volumen de 7.700 toneladas; en tanto se anotaron fijaciones por 8.975 toneladas a un valor promedio de u$s 343.

Por otra parte, se registraron contratos sin determinar precio ni moneda por unas 60.232 toneladas, a la espera de acuerdo entre compradores y vendedores.

En tanto, se comercializaron 37.402 toneladas de cebada forrajera y acumulan 391.748 desde el 25 de abril, cuando se incorporó al dólar agro.

En el mismo sentido se contabilizaron 58.136 toneladas de girasol, con un acumulado de 421.922; y 3.116 de sorgo, con un total de 12.959.

Por su parte, las agroexportadoras ingresaron al mercado de cambios local u$s 54,20 millones, y en las dieciséis primeras ruedas acumularon ingresos por u$s 1.659,22 millones, informó la Bolsa de Comercio de Rosario.

En tanto, el Banco Central vendió u$s 133 millones en la primera rueda del mes.

Fuente: Telam

Girasol: finaliza la cosecha a nivel nacional

Luego de que las condiciones climáticas lo permitieran, finaliza la cosecha de girasol. Con la recolección de los últimos cuadros de planteos tardíos y de segunda sobre el Sudeste de Buenos Aires y el Sur de La Pampa – Sudoeste de Buenos Aires, los rendimientos en promedio, finalizaron en 21,7qq/Ha y 19,6qq/Ha, respectivamente. Asimismo, el rendimiento promedio nacional se ubicó en 19,9qq/Ha, culminando el ciclo con una demora de dos semanas respecto a la campaña 21/22.

La cosecha de maíz con destino grano comercial avanza sobre el centro del país , a la fecha se ha cosechado el 19,7 % del área estimada a nivel nacional. Sobre el norte de la Provincia de Buenos Aires y en el sur de la provincia de Córdoba los colaboradores reportan el inicio de la cosecha de los primeros cuadros de maíz tardío con rendimientos regulares a malos en todos los casos. Con respecto a la superficie todavía en pie, el 53,5 % presentan una condición Regular/Mala que representan un aumento respecto de la semana anterior de 1,4 p.p. Cabe destacar que sobre el Sudeste Bonaerense la condición Regular/Mala baja considerablemente a 22,1 % debido a mayores registros pluviométricos durante el ciclo del cultivo comparado con el resto del área agrícola. Por último, respecto a la fenología, el maíz del norte se encuentra entre R3 (inicio del llenado de granos) y R6 (madurez fisiológica) en el 100 % de los casos, mientras que el maíz tardío y de segunda sobre el centro y sur del país se encuentra en madurez fisiología en el 59 % de los casos.

Con una demora interanual de 18,3 p.p., avanza la recolección de los cuadros de soja de primera y se da inicio a los de segunda sobre la superficie apta a nivel nacional. Luego de un progreso intersemanal de 8,2 p.p., se cubrió el 36,4 % del área cosechable, donde los mayores avances se han registrado sobre las regiones del Sur de Córdoba y Entre Ríos, a su vez, por el contrario, se ven demoradas las labores sobre Sur de La Pampa- Sudoeste de Buenos Aires y Sudeste de Buenos Aires debido a que las condiciones climáticas no lo han permitido. Con un 53 % de los cuadros de planteos de segunda habiendo comenzado el periodo de madurez fisiológica, se ha recolectado el 5,6 % de los mismos, con rendimientos por debajo de la media. En paralelo, para los planteos de primera, con un 82,2 % del área en plena madurez fisiológica, las labores cubren al 50,8 % de la superficie apta.

Fuente: Bolsa Cereales de Buenos Aires

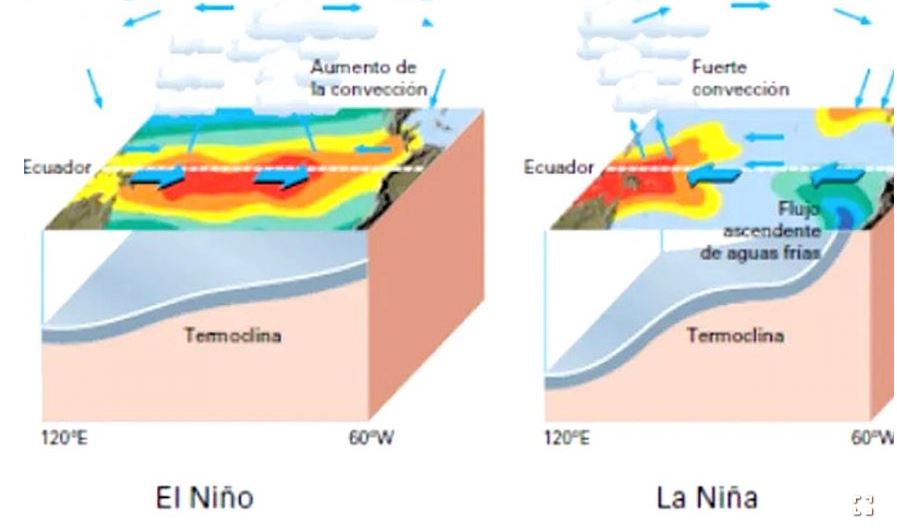

Alertan sobre “un niño intenso” y de probables inundaciones

El investigador del CONICET, ex director de Centro de Ecología Aplicada del Litoral CECOAL y consultor ambiental, Juan José Neiff, se refirió al fenómeno de El Niño. Dio cuenta de que “un estudio prevé inundaciones similares a las de décadas anteriores.

“Hay una preocupación general porque teníamos una sequía demasiado prolongada que duró más de un año, y ahora los pronósticos son coincidentes: se viene un niño intenso”, alertó el especialista.

A su vez, describió: “equivale a las inundaciones que tuvimos en 1982/83 y 1997/98, que se vienen produciendo desde fines del ’70 “.

Asimismo, Juan José Neiff, afirmó: “eso significa mayor anegamiento, está bien la preocupación para ir teniendo en cuenta las condiciones de producción, de cosecha, de taponamiento de vías de drenaje, es fundamental por eso el mantenimiento de los drenajes”.

Al mismo tiempo, el ex director del Cecoal, expresó en declaraciones a Radio Dos de Corrientes: “no siempre es posible adaptar los sistemas productivos a los cambios meteorológicos. Se dice que para primavera tendríamos en 87% de posibilidades de que llegue el Niño”. Y destacó: “es fundamental que se empiece a pensar en tomar medidas”.

Por último, Neiff, detalló: “en el Niño hay lluvias intensas y lloviznas más suaves, muchos días sin sol, y con mucha humedad”.

Fuente: elentrerios.com.ar

EL INTENDENTE ASISTIÓ A LA PRESENTACIÓN DEL LIBRO «EL TURISMO RURAL EN DEBATE» EN LA UBA Y FIRMÓ CONVENIO PARA DICTADO DE CURSO DE GUIA TURÍSTICA EN EL CURS

El Intendente Municipal José Luis Salomón participó en la presentación del libro «El Turismo Rural en debate II» junto a la Directora del CURS Romina Castillo y la Directora de Turismo Leticia Colas, en la Facultad de Agronomía de la UBA.

En la mesa estuvieron presente la Decana de la FAUBA Adriana Rodríguez, la Directora de la Carrera de Turismo Rural Sandra Fernández junto a las editoras, el Intendente de Larroque (Entre Ríos) Leonardo Hassell y el Gerente de Vinculación del Gobierno de la Ciudad de Buenos Aires Jorge Mesturini. Cada invitado compartió el trabajo en conjunto que vienen desarrollando en convenio con dicha Facultad.

Por su parte la Municipalidad de Saladillo firmó un nuevo convenio para dictar un Curso de Guía Turística a partir del mes de agosto en el Centro Universitario Regional de Saladillo.

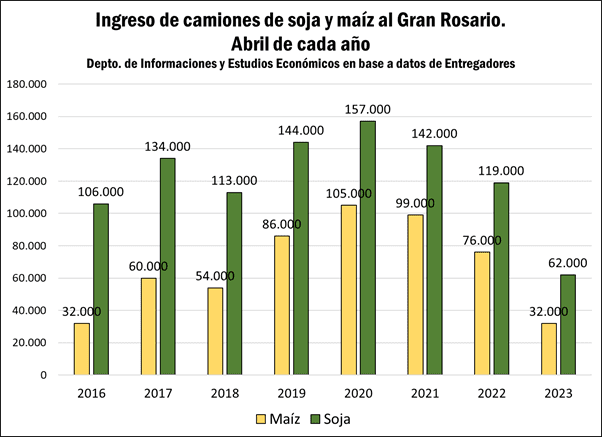

El ingreso de camiones con maíz y soja a los puertos del Gran Rosario, fue el menor de los últimos 12 años

El ingreso de mercadería a los puertos de la zona se ubicó en mínimos durante abril, habiéndose negociado solo 2,9 Mt de soja en el mercado doméstico entre ventas y fijaciones. Las exportaciones de maíz caen a la mitad en los primeros meses de la campaña.

En base a información de empresas entregadoras y a estimaciones propias, habrían ingresado a las puertos y plantas del Gran Rosario un total cercano a 62 mil camiones portando soja en abril, aproximadamente la mitad de lo que ingresó en el mismo mes del año 2022. En total, las fábricas habrían recibido cerca de 1,8 millones de toneladas de soja por esta vía, representando el menor volumen desde que se llevan registros.

Por el lado del maíz, los volúmenes de mercadería que llevan ingresadas a las terminales de la zona también marcan mínimos en los registros, que datan de 2011, registrándose ingresos de 32 mil camiones en el mes. En lo que va de la campaña comercial de maíz (marzo-abril), habrían ingresado unos 67 mil camiones, lo que representa cerca de 2 millones de toneladas de mercadería nueva, un 60% por debajo de lo ingresado el año pasado. Es necesario destacar que, además de la menor producción esperada del cereal, tuvimos una mayor proporción de maíces de siembras tardías en la campaña, dado que los productores buscaron aprovechar una potencial reversión en el patrón de precipitaciones sobre el final del verano, por lo que no es de extrañar ver un incremento relativo en los ingresos de mercadería en los próximos meses.

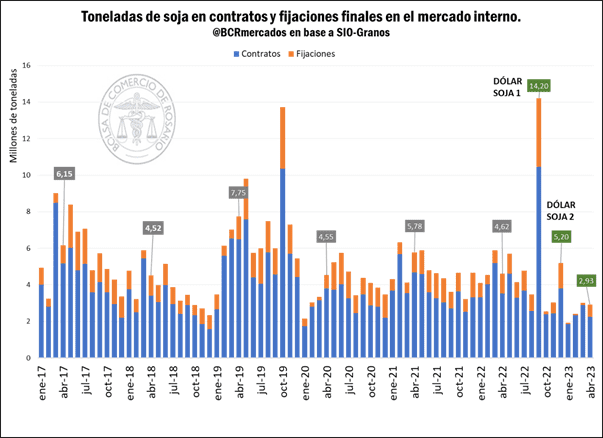

El escaso volumen de soja que ingresó a las terminales se relaciona estrechamente con la baja comercialización evidenciada en el mercado doméstico, afectado por la menor producción sojera de Argentina en el siglo XXI. Según información del sistema SIO-Granos, en abril de 2023 se negociaron apenas 2,9 millones de toneladas de soja en Argentina, muy por debajo de los 4,6 millones de toneladas negociadas en el mismo período de 2022 y siendo el menor volumen para el mes en los últimos 6 años, por lo menos.

En la última semana el precio ofrecido abiertamente por soja en el Recinto de operaciones de la Bolsa de Comercio de Rosario osciló en torno a los $ 100.000/t.

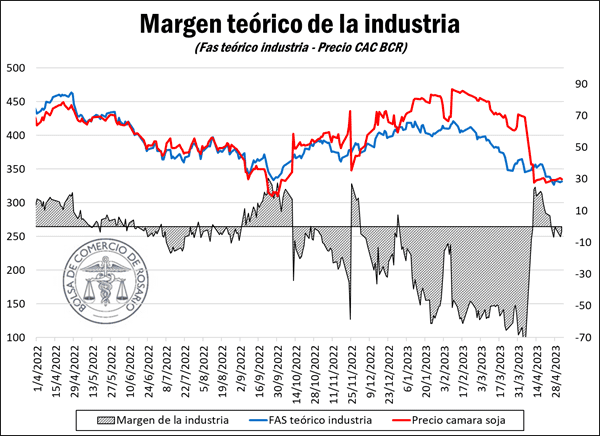

La importante caída que experimentaron los precios de exportación del aceite y la harina de soja desde nuestros puertos redujo la capacidad de pago de la industria aceitera en el último mes. A lo largo de abril, el precio FOB para embarque desde el Up-River cayó en torno a un 8% para la harina de soja y cerca del 14% para los embarques de aceite. Según nuestra estimación del FAS teórico de la industria, coincidente con las estimaciones de la Secretaría de Agricultura de la Nación, la oferta actual se encuentra muy cercana a la capacidad de pago del sector industrial del Up-River, como puede verse en el siguiente gráfico.

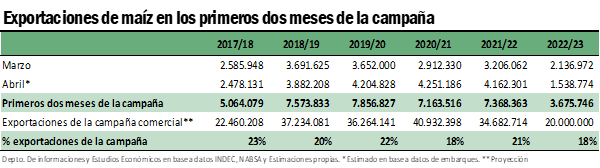

Poco entra y poco sale: los embarques de maíz en los primeros dos meses de la campaña caen un 50% en relación con 2023

La menor producción y el menor peso relativo de los maíces tempranos atenta contra el ritmo del comercio exterior. Según información de compañías navieras, en abril se embarcaron desde los puertos de nuestro país poco más de 1,5 millones de toneladas de maíz argentino hacia nuestros destinos de exportación.

Así, las exportaciones de los primeros dos meses de la campaña comercial se ubicarían cerca de los 3,7 millones de toneladas. Esto representa aproximadamente la mitad de lo que se exportó en el mismo período de la campaña 2021/22 y hay que remontarse hasta la campaña 2013/14 para encontrar un volumen menor.

Fuente: Javier Treboux – Natalia Marín – Julio Calzada

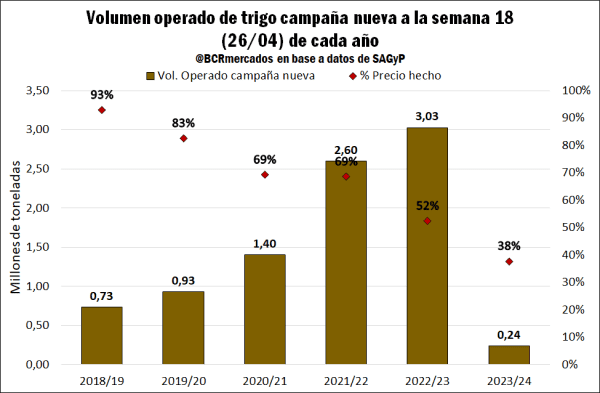

Del trigo nuevo solo se anotaron 235.000 toneladas

El año pasado a esta altura los productores habían pactado 3 Mt, ahora el panorama cambió. Luego, los precios están cayendo y se aleja la posibilidad de cerrar negocios a precios excepcionalmente altos.

El mercado de trigo atraviesa momentos difíciles con una caída de la producción del 50% respecto al año pasado, algo que el mercado no esperaba en absoluto. Por su parte, la exportación anotó ventas externas por 8,8 Mt para la campaña 2022/23, pero que no se van a poder exportar ya que se busca garantizar el abastecimiento del mercado interno. En este sentido, el gobierno aplicó un roleo de DJVE para que se puedan cumplir los compromisos de exportación la próxima campaña, con una estimación propia de exportaciones efectivas para esta campaña de solo 5 Mt.

Respecto a la nueva campaña 2023/24, es momento de iniciar las siembras, pero el panorama no es muy claro. Las necesidades económicas del productor indican que se tendría que sembrar toda el área posible de trigo, pero las condiciones de reservas de agua en los suelos son malas en buena parte del área triguera salvo el extremo sur de Buenos Aires.

En abril, la anomalía de lluvias según el Climate Predictor Center (CPC-NOAA) muestra que las precipitaciones fueron entre 30 y 90 milímetros menos en prácticamente toda la región triguera desde el norte argentino hasta el sur de Buenos Aires. Mientras que, para mayo, los pronósticos no muestran señal de que se compensarán las escasas lluvias de abril. Es decir, en donde sea posible se tendrá que sembrar sin reservas óptimas, lo cual quita potencial de rindes desde un comienzo y, si bien los indicadores marcan que se avecina el Niño, no necesariamente significa que llueva lo necesario o por encima de la media.

Esta última semana, la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) comenzó a publicar la evolución comercial de la nueva campaña 2023/24. El cambio en el patrón comercial es rotundo. El año pasado a esta altura del año los productores habían comprometido 3 Mt del nuevo ciclo comercial, mientras que en este año solo se pactaron 235.100 toneladas.

En los últimos años desde el ciclo 2018/19 los exportadores comenzaron a originar mercadería de forma muy anticipada algo que no se observaba en campañas previas. Los volúmenes comprados por adelantado estaban siendo cada vez mayores, pero este año cambió la tendencia. El volumen comercializado que se alcanzó el año pasado a esta altura fue un récord y marca al menos dos cuestiones, por un lado, el gran aumento de precios del trigo tras el inicio del conflicto entre Rusia y Ucrania a finales de febrero (aunque el 48% fueron negocios “a fijar” precio) y, por otro lado, las expectativas de una buena producción que finalmente no sucedió.

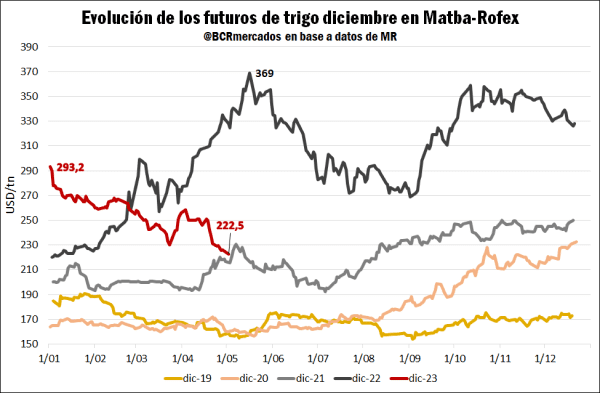

Respecto de los precios a cosecha 2023/24, entre enero y comienzos de mayo la posición diciembre de 2023 en Matba-Rofex cayó aproximadamente US$ 70 con precios que hoy se ubican en torno a US$ 222,5/t hasta el día miércoles. Es decir, son valores muy por debajo del año pasado a esta altura y próximos a romper a la baja la barrera de 2021.

En un contexto donde los productores no comprometieron un gran volumen de mercadería, la situación futura de los precios a cosecha estará supeditado tanto a factores internos como externos. Actualmente, las caídas de precios se relacionan con una presión bajista en los mercados internacionales del trigo ante buenas perspectivas de cosecha en el hemisferio norte para el ciclo 2023/24, el que comienza en julio en dicha región. A nivel de los factores locales, en el corto plazo el mercado comenzará a incorporar en las expectativas las hectáreas de trigo que se puedan sembrar y, en este caso, hay que ver qué sucede con las reservas de agua las próximas semanas y cómo se concretarán las intenciones de implantación de trigo 2023/24.

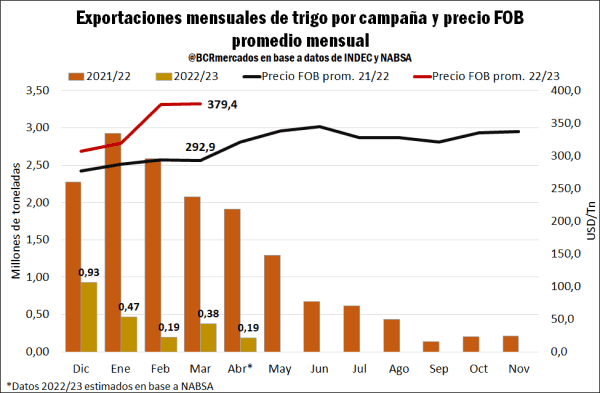

Al mismo tiempo, la exportación está muy comprada, con compromisos de embarques que pudieron diferir a futuro, por lo que no hay tanto apuro por garantizar volumen. La dinámica exportadora actualmente avanza con volúmenes exportados que están siendo muy bajos, aunque con precios FOB por encima del año pasado y cercano a los US$ 400/t. El resto de los principales orígenes registran precios mucho más competitivos, como, por ejemplo, la región del Mar Negro que realiza ofertas en torno a US$ 260-270 por tonelada. En este sentido, la intención del mercado exportador local no es competir en mercados lejanos, ya que la oferta doméstica es escasa. En abril, nuestros embarques se concentraron casi exclusivamente en Brasil con un solo buque con destino a Chile. En el período acumulado entre diciembre y abril se exportaron 2,16 Mt, mientras que en la campaña pasada el volumen ascendía a nada menos que 11,78 Mt.

En cuanto al plano internacional, desde comienzos de año el precio del trigo en CBOT cayó casi US$ 40/t hasta mínimos desde mediados de 2021. No obstante, estamos próximos a que culmine el acuerdo entre Rusia y Ucrania por el corredor seguro de granos, lo que sería el próximo 18 de mayo. Al parecer, Rusia está firme en su posición de que se alivianen efectivamente las sanciones financieras y comerciales que sufre y complican el comercio de productos agrícolas y fertilizantes. Por el momento, la tensión sigue presente y a medida que se acerque la fecha, es posible que los valores negociados registren mayor volatilidad.

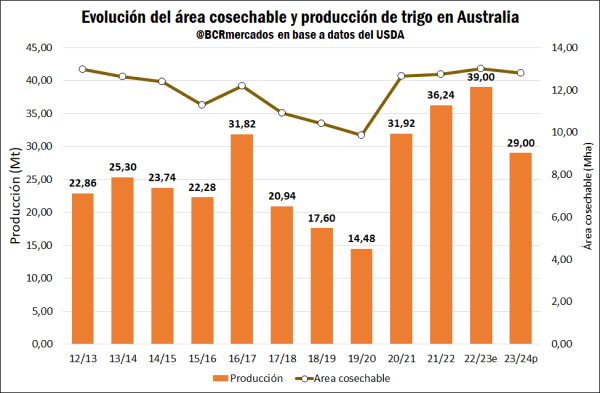

Por último, pensando en la cosecha 2023/24 del hemisferio sur, tanto Argentina como Australia son dos países de gran relevancia en el mercado internacional y que siembran/cosechan casi en la misma época del año, ingresando al mercado externo entre noviembre y diciembre.

Para la campaña 2022/23, Australia alcanzó un récord de producción de 39 Mt, mientras que Argentina tuvo una producción de solo 11,5 Mt, en comparación con las 23 Mt de la campaña 2021/22. Ambos países están próximos a sembrar la 2023/24 y en el caso de Australia ya se espera una merma importante de la producción hasta llegar a 29 Mt; es decir, 10 Mt menos que en el ciclo previo. Bajaría el área sembrada, a lo que se agrega que no hay buenas perspectivas de lluvias para el otoño y el invierno, por lo que se esperan rendimientos más cercanos a la media, o por debajo de los últimos años.

En el caso de Argentina, tampoco hay buenas previsiones de lluvias, al menos para el período de siembras, lo cual pone en duda nuevamente la cosecha 2023/24. De confirmarse un escenario donde los volúmenes productivos no sean muy positivos por parte de estos dos países, estacionalmente podría generarse un escollo entre oferta y demanda más hacia finales de año y al menos ser un factor que sostenga los precios, o incluso vislumbrar algún repunte. Los países del sudeste asiático son compradores importantes de trigo y si Australia no tiene una gran cosecha, esos mercados buscan otros orígenes, como el caso de Argentina. El hemisferio norte tendrá una buena producción, tal como se comentó, pero en términos estacionales estos dos países satisfacen un buen nivel de la demanda a medida que se aleja el comienzo de campaña en la región norte del planeta.

Fuente: Bruno Ferrari BCR

SE PRESENTARON LAS PRÁCTICAS PROFESIONALIZANTES DE LA E.E.S.T. N° 1 «GENERAL SAVIO»

En el Teatro Marconi de nuestra ciudad, tuvo lugar el jueves pasado el acto oficial de presentación del programa de prácticas profesionalizantes, que se llevará a cabo durante este ciclo lectivo con los alumnos de 7mo año de la Escuela de Educación Secundaria Técnica N° 1 “General Savio” de Saladillo.

Estuvieron representantes del sistema educativo, alumnos, padres y representantes de las 37 empresas locales que participan en el proyecto.

El Intendente Ing. José Luis Salomón junto con integrantes de su equipo de gobierno, estuvo presente dado que el Municipio de Saladillo forma parte del mismo.

Los costos del transporte de cargas aumentaron 7,7% en abril y 29,3% en el primer cuatrimestre

Los empresarios del sector proyectan para mayo un aumento de los costos logísticos del 8%.

El relevamiento del Índice de Costos de Transporte, que elabora la entidad señala que “el cuarto mes del año volvió a mostrar una aceleración en el incremento de las variables”.

“En medio de un contexto de alta inflación minorista y mayorista, luego de la desaceleración registrada en marzo del 3,34%, el aumento interanual acumula una suba del 131%”, desde abril del 2022.

La cámara empresarial proyectó para mayo un aumento de los costos logísticos del 8%, porque regirá la tercera cuota del convenio colectivo y el incremento mensual del gasoil del 4,5%.

Según el comunicado de FADEEAC, el transporte de cargas “continúa operando en un contexto económico inflacionario, con un panorama aún más complejo durante la primera parte de 2023 dada la severidad de la sequía y el menor crecimiento esperado de la economía mundial”.

“A pesar de que el 2022 marcó el récord de inflación doméstica más alto de los últimos 20 años (94,8%), los costos del autotransporte de cargas superaron por varios puntos esa cifra y llegó al 121%”, agregó la entidad.

El informe de FADEEAC señala que “como viene ocurriendo en los últimos meses, en abril, la mayoría de los rubros mostró subas relevantes en los rubros vinculados al equipo de transporte, por el salto de los tipos de cambio alternativos.

Entre los costos que más subieron FADEEAC señaló el financiero con un alza del 24,82 y le siguieron Seguros 22,6%, Material Rodante 13,7%, Reparaciones 13,6%, Lubricantes 7,5%, Neumáticos 7,25%, Gastos Generales 4,98% y Combustible 4,2%.

Fuente: Noticias Argentinas

SALOMÓN SE REUNIÓ CON FUNCIONARIOS DE LA SUBSECRETARÍA DE CULTURA

Días atrás el Intendente de Saladillo, Ing. José Luis Salomón, visitó la Subsecretaría de Cultura, Educación y Derechos Humanos, donde mantuvo una reunión con el Subsecretario, Prof. Pablo Censi, y la Directora de Cultura, Prof. Silvina Iturria.

En esta oportunidad realizaron un balance y análisis de lo que fue la Fiesta de la Galleta de Piso. Además, conversaron acerca de la agenda cultural y los próximos eventos a desarrollarse hasta diciembre de este año.

Por la sequía, advierten que la siembra de trigo caerá un 50%

Así lo estimó la Bolsa de Comercio de Rosario, que a la vez afirmó que el escenario para la siembra de trigo se presenta como el más seco de los últimos 15 años.

La intención de siembra de trigo en la región núcleo, la principal zona agrícola del país, va disminuyendo por la escasez de lluvias y se proyecta un área de 650.000 hectáreas, un 50% menos que hace un año.

Así lo reveló un informe de la Bolsa de Comercio de Rosario (BCR) que señaló que si abril hubiese cumplido con la media de lluvias (120 milímetros) y mayo estuviese acompañando con pronósticos de tormentas, se estaría ante la proyección de una siembra récord, con casi 2 millones de hectáreas como intención para el ciclo 2023/24.

“Pero lamentablemente, con solo el 30% de las lluvias de abril y pronósticos muy desfavorables hasta el 10, e inclusive al 15 de mayo, el escenario para la siembra de trigo se presenta como el más seco de los últimos 15 años”, alertó la entidad. Y añadió que, en consecuencia, se estaría en un nivel de siembra que caería a los años previos a 2016, en que con un margen ajustado se apuntaba a un trigo de 25 a 30 quintales por hectárea.

A partir de 2016, con la mejora de los márgenes, el trigo se transformó en un cultivo de gran valor para la región núcleo: cambió el manejo y se aplicó mayor tecnología, para alcanzar rindes de 50 a 55 quintales por hectárea, según el reporte elaborado por BCR.

Para esa institución, 2016 ha sido “una gran bisagra” para el trigo, ya que antes de ese año, rara vez logró superar las 700.000 hectáreas y era impensable obtener promedios de casi 50 quintales como obtuvo la región en la campaña 2021/22.

Además, la Bolsa rosarina recordó que la campaña 2009/10 era la referente al hablar de muy malas condiciones para las labores de implantación: en aquel entonces faltaban entre 60 y 80 milímetros de lluvias y el trigo caía hasta un 40% en las intenciones, en la categoría de sequía y escasez se encontraba menos del 30% de la región.

Pero en mayo de 2023, el 85% del área de la región núcleo está entre sequía y escasez y faltan entre 100 y 170 milímetros para recuperar las condiciones óptimas para la siembra. “Si no hay cambios importantes, se espera que el cultivo reduzca su área a la mitad del año pasado”, alertó BCR.

Fuente: BCR

CONTINÚAN LOS TRABAJOS DE MANTENIMIENTO DE CAMINOS EN POLVAREDAS

Trabajos de mantenimiento y arreglo en caminos rurales en Polvaredas, se llevaron a cabo días pasados.

Trabajos de mantenimiento y arreglo en caminos rurales en Polvaredas, se llevaron a cabo días pasados.

Se realizó repaso y ensanche del bordo del Canal 16, desde la calle con sentido a Paraje Blaquier hasta la bajada de Estancia Santa Elina.

Se trata de uno de los principales caminos por donde sale la producción de nuestra localidad y en este sentido representa un compromiso para la Delegación mantener su buen estado. Esto es posible gracias a la pertenencia de maquinarias necesarias en buen estado y personal idóneo para esta tarea, como así también por la supervisión y acompañamiento constante de la Dirección de Red Vial.

INFORMACIÓN IMPORTANTE | ALERTA A VECINOS SOBRE ESTAFAS TELEFÓNICAS

La Secretaría de Gobierno y la Subsecretaría de Seguridad Ciudadana y Defensa Civil de la Municipalidad de Saladillo, comunica a toda la sociedad la importancia de estar alertas, ya que se recibieron denuncias sobre estafas telefónicas que afectaron a ciudadanos de nuestro medio.

Por lo general, personas sobre las cuales se desconoce su identidad, se comunican a través del teléfono fijo, haciéndose pasar por un familiar cercano. Los principales afectados y afectadas son personas mayores, que resultan “engañados/as” para que entreguen dinero o pertenencias a desconocidos.

Es importante que las familias dialoguen con las personas adultas mayores, para que los aconsejen y alerten sobre estos llamados y ante la menor duda, corten la llamada y se comuniquen ellos mismos con el familiar con el que supuestamente estaban hablando.

Ante cualquier duda, o para denunciar un hecho de estas características, comunicarse al 101.

Influenza aviar: se convocó a la Comisión Avícola para evaluar estrategias de vacunación

El encuentro que se realizó en la sede del Senasa contó con la participación de instituciones públicas y privadas del sector.

Buenos Aires – Con el objetivo de continuar avanzando en estrategias conjuntas para el manejo de la emergencia por Influenza Aviar Altamente Patógena (IAAP), el Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) convocó a la Comisión Nacional Avícola para evaluar las experiencias transcurridas en los últimos meses y examinar la información técnico-científica disponible, con el objetivo de realizar un análisis respecto al uso de vacunas contra la enfermedad. Además se acordó confeccionar un documento de diagnóstico para la toma de decisiones.

La reunión contó con la presencia de la presidenta del Senasa, Diana Guillén; la directora nacional de Sanidad Animal, Ximena Melón y su equipo de trabajo; representantes del Instituto Nacional de Tecnología Agropecuaria (INTA); del Centro de Empresas Procesadoras Avícolas (CEPA); de la Cámara Argentina de Productores Avícolas (CAPIA); de la Facultad de Ciencias Veterinarias de la Universidad Nacional de La Plata (UNLP); y demás instituciones representativas de la profesión veterinaria y del sector productivo.

“La vacunación es un tema sensible y el Senasa comprende la preocupación particular de cada sector. Es necesario hacer una evaluación técnico-científica de la información disponible y de las experiencias de todos los países que desde hace varios años están sufriendo las consecuencias de la presencia de la enfermedad”, expresó Guillén.

“Todos estos datos–continuó la presidenta del Senasa-, sumados a las decisiones de la Organización Mundial de Sanidad Animal (OMSA), permitirán definir las mejores estrategias para la cadena aviar y para el país. Tenemos mucha expectativa sobre los resultados de la labor de este equipo de trabajo que conformamos con el sector público y privado”.

Durante el encuentro, profesionales del Senasa expusieron sobre los diferentes tipos de vacunas existentes en el mundo, las experiencias en los países que mantienen un calendario de inoculación y las etapas necesarias de un proceso de evaluación de vacunas.

Asimismo, otro de los temas involucrados al momento de la evaluación de una vacuna contra la IAAP, son aquellos requisitos sanitarios y/o restricciones que establecen algunos de los mercados donde Argentina exporta sus mercancías aviares. Esta consideración fue muy importante durante el encuentro, ya que toda estrategia posible será evaluada en un contexto de sostenimiento de mercados.

De esta manera, se avanzó en la conformación de un equipo de trabajo integrado por el sector privado y los organismos técnicos, que tendrá la misión de confeccionar un documento de diagnóstico que evalúe los riesgos y beneficios de una posible vacunación contra la enfermedad, con el objetivo específico de poder delimitar una estrategia de inoculación.

“Los análisis de riesgos implican equipos de expertos dedicados a trabajar exclusivamente en el tema por un tiempo determinado. Estamos conformando un grupo público–privado para que se realice el análisis de riesgo, estudiando los costos y beneficios de la vacuna como herramienta complementaria”, sostuvo Melón.

Además, la directora nacional de Sanidad Animal del Senasa agregó que “avanzar con el protocolo de registro de la vacuna no significa usar la vacuna, sino tener avanzado el registro para que, llegado el momento, si se toma una decisión se pueda accionar rápidamente”.

Cabe destacar que en el mes de abril, el vicepresidente del Organismo, Rodolfo Acerbi y Ximena Melón viajaron a México a una reunión del Grupo Permanente de Expertos de Influenza Aviar con el objetivo de evaluar las diferentes herramientas de lucha contra esta enfermedad, donde se profundizó acerca de la posibilidad de la vacunación, su impacto en el comercio y las estrategias para la vigilancia epidemiológica.

En los próximos días, una delegación del Senasa estará presente en una nueva cumbre internacional de la OMSA, para poder debatir acerca de las estrategias para el control del virus en Argentina y conversar sobre las condiciones sanitarias de los socios comerciales de nuestro país con la premisa de sostener las exportaciones de productos avícolas.

Fuente: argentina.gob.ar

JOSE LUIS SALOMON

SAENZ VALIENTE BULRICH

El drama de los contratistas, en la boca de Javier Lux: “El panorama es totalmente crítico”

El exjugador de Racing y otros clubes del fútbol argentino hoy se dedica a los servicios agropecuarios. Remarcó que la cosecha fue un desastre y que «lo peor es que no se va a sembrar trigo, porque no hay perfil». También afirmó: «Aún no se está notando el verdadero impacto de todo esto».

“En la zona nuestra, la cosecha fue un desastre. Nos vamos a defender un poco con las máquinas en la zona de Viamonte y Tres Arroyos, en el sur de Buenos Aires. Pero en lo que es la zona núcleo es desolador”, graficó Javier Lux a Infocampo acerca del panorama de los cultivos en la zona de Carcarañá.

El exvolante de Racing, Belgrano, Talleres, Estudiantes de La Plata, Instituto, Banfield y Arsenal hoy se dedica a ser contratista agropecuario, y le puso palabras a una preocupación que se plasma con el paso de los días: los efectos que va dejando la sequía.

“En nuestro campo propio no pasamos de los 10 quintales. Y creo que lo peor es que no se va a sembrar trigo porque no hay perfil, no anuncian lluvia y falta todavía un año para recolectar el próximo cultivo”, expuso y agregó que “ese será el problema de mayor gravedad”.

Para Lux “ese será el problema de mayor gravedad. Yo creo que todavía no se está notando el verdadero impacto de todo esto, y creo que junio será determinante”, manifestó.

Para Lux “ese será el problema de mayor gravedad. Yo creo que todavía no se está notando el verdadero impacto de todo esto, y creo que junio será determinante”, manifestó.

“Acá en comercios locales han cerrado las cuentas corrientes y no dan más fiado, eso sí se terminó. Pero creo que el golpe aquí en Carcarañá aún no pegó del todo”, sostuvo.

Según graficó, gran parte de la preocupación en el sector pasa por las renegociaciones de los contratos asumidos. “Es todo incertidumbre y son todas negociaciones. El panorama es crítico totalmente”, cerró.

“ACÁ TAMPOCO HABRÁ TRIGO”

En tanto, Gustavo Tacchi es colega de Lux y su zona de desarrollo en la actividad gira en torno a la ciudad de Rufino, con extensiones al sudeste cordobés y también el noroeste bonaerense. Y aportó su mirada.

“Acá aún no se nota ese freno en la cadena de pagos, pero yo creo que será una constante. Está complicado y los rindes fueron muy bajos, mucho menos de lo esperado, y creo que se va a notar”, sostuvo en diálogo con este medio.

Si bien aseguró que los costos estimados para las labores podrán cubrirse, no visualiza que los productores hagan mayores desembolsos ante un panorama de incertidumbre.

“Mal que mal la gente viene levantando la cosecha y los costos se cubrirán. Pero no habrá gastos sin justificación”, mencionó.

Por eso, en ese cuadro de situación empieza a mirarse de reojo al trigo que se viene, y que está cada vez más cerca. “Acá el trigo no está ni en miras. Nada. No hay chance de que se siembre porque no hay humedad y todos los presupuestos de lo que puedas llegar a hacer son para abril, mayo del año que viene”, aseguró.

“Eso será una complicación enorme tanto para nosotros como para el Gobierno”, cerró.

MÁS ALLÁ DE LA ZONA NÚCLEO

Por su parte, el analista de mercados agropecuarios Sebastián Salvaro, co-fundador de la Consultora AZ Group, consideró importante hacer la disgregación del trigo y su producción de acuerdo a la zona. Y desde ese punto analizó los meses que vienen.

“Se puso complicado el panorama, pero hay que disgregar cuál es la zona que empuja producción triguera: si es a nivel país, Balcarce, Mar del Plata, Tres Arroyos y el resto de la zona del sur bonaerense aportan el 40% del volumen del trigo nacional. Allí están en una condición diferente y vienen relativamente bien”, comparó.

Incluso matizó con respecto a los trigos que se pueden utilizar, ya sea los de ciclos largos como los de ciclo corto. “Esos últimos pueden estar hasta agosto sembrándose”, cerró.

GONZALO VILLEGAS

MARTINI MAQUINARIAS

El fracaso del “dólar soja 3” enciende luces de alarma en el Banco Central

La entidad solo ha podido comprar el 34% de las divisas aportadas por el campo, cuando en los planes anteriores adquirió cerca del 60%. Así, las reservas netas “se acercan peligrosamente a cero”, advirtió la Fundación Mediterránea.

“La decepción con la tercera versión del ‘dólar soja’ acelera los tiempos; ¿en qué dirección?”.

Así es el título del documento que encabeza el informe de coyuntura semanal elaborado por el Instituto de Estudios (IERAL) de la Fundación Mediterránea, con los economistas Jorge Vasconcelos y Maximiliano Gutiérrez como autores.

En el mismo, hacen un pormenorizado análisis de la crítica situación financiera en la que está sumida la Argentina, y donde el fracaso del “dólar soja 3” tiene un rol muy importante.

“Con las reservas netas del Banco Central acercándose peligrosamente a cero entre fin de abril y principios de mayo (brutas en torno a 35,9 mil millones de dólares), luego de casi tres semanas de vigencia del ‘dólar soja III’, inevitablemente se encendieron todas las luces de alarma”, subraya el reporte.

Esta imposibilidad de la entidad financiera madre de hacerse de dólares, en medio de una demanda incesante por la moneda estadounidense, es lo que explica que en el mercado de futuros se esté negociando un precio implícito de $ 360 por dólar, lo que significa una devaluación esperada sobre el valor oficial del 60% en apenas cuatro meses.

POCAS COMPRAS

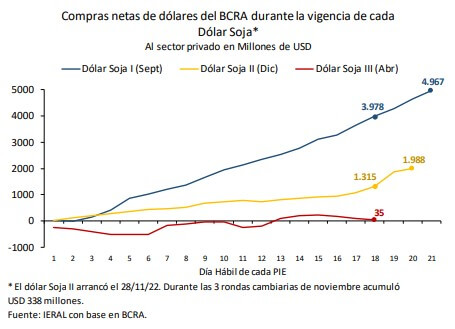

Vasconcelos y Gutiérrez le ponen números a este fenómeno: desde que comenzó el “dólar soja 3” a mediados de abril, el BCRA solo ha logrado tener un saldo de compras netas de divisas prácticamente nulo, de apenas U$S 35 millones.

Esto contrasta, por ejemplo, con los U$S 3.978 millones y U$S 1.315 millones de las primeras tres semanas de las etapas 1 y 2 del Programa de Incremento Exportador (PIE), respectivamente.

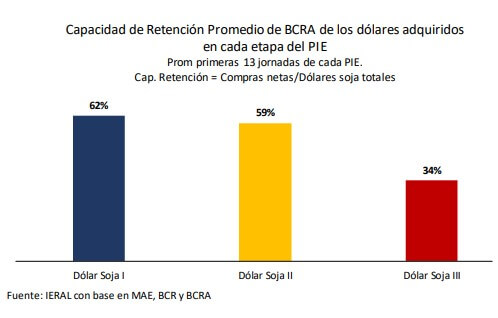

Y si bien las liquidaciones actualmente también están siendo menores que en aquellas ediciones -U$S 1.613 millones, contra U$S 1.824 millones y U$S 5.008 millones-, la realidad es que el Banco Central apenas ha logrado adquirir el 34% de los dólares aportados por el campo, cuando en las versiones previas compró el 60%.

Y si bien las liquidaciones actualmente también están siendo menores que en aquellas ediciones -U$S 1.613 millones, contra U$S 1.824 millones y U$S 5.008 millones-, la realidad es que el Banco Central apenas ha logrado adquirir el 34% de los dólares aportados por el campo, cuando en las versiones previas compró el 60%.

Por consecuencia, el “dólar soja 3” ni siquiera ha podido ser al menos una aspirina para el dolor de cabeza del Banco Central de la pérdida constante de reservas: el primer cuatrimestre terminó con un saldo de ventas netas de divisas por casi U$S 3.000 millones.

De todos modos, “más allá del severo problema introducido por la sequía, la dificultad de la Argentina para recuperar reservas externas tiene que ver con las políticas macro. Al persistir en el déficit fiscal, con predominio del gasto y falta de ahorro, se empuja a un déficit cada vez más pronunciado en la cuenta corriente del balance de pagos siendo que, ante el nulo ingreso de capitales, la única forma de aumentar reservas es lograr superávit en esa variable”, agregan los investigadores.

De todos modos, “más allá del severo problema introducido por la sequía, la dificultad de la Argentina para recuperar reservas externas tiene que ver con las políticas macro. Al persistir en el déficit fiscal, con predominio del gasto y falta de ahorro, se empuja a un déficit cada vez más pronunciado en la cuenta corriente del balance de pagos siendo que, ante el nulo ingreso de capitales, la única forma de aumentar reservas es lograr superávit en esa variable”, agregan los investigadores.

DESINCENTIVO

Para Vasconcelos y Gutiérrez, el “dólar soja” difícilmente se transforme en una solución, habida cuenta también que es un esquema de incentivos decreciente: el supuesto beneficio del tipo de cambio de $ 300 se licúa demasiado rápido ante la constante devaluación del dólar oficial y también de la opción Contado Con Liquidación (CCL).

Por ejemplo, los economistas señalan que, durante la etapa 1 del “dólar soja”, el CCL subió 7%, mientras que en la etapa 2, lo hizo 6,5%. Ahora, producto de la sorpresa inflacionaria y el ruido político, el CCL ya se incrementó 11%, en una suba que llegó a tener un pico del 15% cuando el dólar blue rozó los $ 500.

En este contexto, la única “buena” noticia macroeconómica en este contexto es que, al tener que pagar con un tipo de cambio diferencial solo un tercio de los dólares generados por el “dólar soja”, la emisión monetaria actual producto del PIE es mucho menor que en las ediciones anteriores.

“En términos de la base monetaria del arranque de cada ventana de ‘dólar soja’, en la tercera versión la emisión de pesos se está ubicando en un nivel equivalente al 4,7 %, cuando durante la versión de ‘dólar soja I’, la emisión fue equivalente al 27,3 % de la Base Monetaria del momento de arranque”, señalan desde el IERAL.

GONZALO VILLEGAS

ROMAGNOLI

Alerta plagas: trips y pulgones, la amenaza para pasturas y cereales recién implantados

Según el reporte mensual del INTA Marcos Juárez, hay elevadas poblaciones de ambos insectos que pueden causar problemas en alfalfas, verdeos y cultivos invernales. El gusano blanco, otra luz amarilla.

El INTA Marcos Juárez dio a conocer un nuevo informe de “alarma de plagas” en el que alerta por el riesgo de ataques de trips y pulgones a pasturas y cereales de invierno que han sido recientemente implantados.

En el caso de los trips, los investigadores Emilia Balbi y Fernando Flores, encargados de elaborar este reporte mensual, recordaron que hubo elevadas poblaciones durante la campaña gruesa, favorecidos por las condiciones ambientales que reinaron durante la primavera y verano.

El problema, según advirtieron, es que “aún quedan poblaciones residuales, y al estar pronosticado un aumento de temperatura para los últimos días de abril y los primeros de mayo, esta generación puede ocasionar daños en pasturas de reciente implantación de alfalfa, verdeos y consociaciones”.

En cuanto a los pulgones, se detectó específicamente pulgón del maíz (Rhopalosip- hum maidis) en malezas, que podrían “mudarse” y causar perjuicios en verdeos y cereales de invierno recientemente implantados, principalmente en avena y cebada.

GUSANOS BLANCOS

Por otro lado, el informe subraya la necesidad de estar atentos ante la presencia de altas poblaciones de gusanos blancos.

“Durante el pasado verano se observó una abundante población de adultos de D. abderus en el campo, al igual que de Anomala testaceipennis, esta última incluso ocasionando daños en lotes de soja”, recuerda el estudio.

En este marco, menciona que los lotes con alta infestación se pueden detectar mediante la presencia de montículos de tierra que se forman por el movimiento de estas larvas hacia la superficie luego de una lluvia, aunque con suelo seco o luego de días ventosos, los montículos pueden no estar presentes al momento del monitoreo.

“Tener en cuenta que el complejo de gusanos blancos incluye más de una especie, siendo D. abderus, C. signaticollis y A. testaceipennis las de mayor abundancia. Es importante confirmar la presencia de la plaga mediante excavación antes de tomar una medida de control, ya que la larva de D. abderus tiene mayor relevancia económica”, añade el informe.

Y agrega que la infestación suele presentarse en forma de rodales o sectorizada, mientras que en lotes en los cuales se ha detectado una población inicial en campañas anteriores, la predisposición al ataque es mayor.

Por eso, se sugiere un umbral de control de cinco larvas por metro cuadrado, y la utilización de curasemillas para prevención de daño inicial en trigo, en aquellos lotes con detección de la plaga en poblaciones de consideración.