Se solicita a todas aquellas personas que sean propietarios de terrenos baldíos o viviendas sin habitar, que realicen el corte de pasto, limpieza de sus lotes y veredas.

En caso de comprobarse la existencia de terrenos en estado de abandono (malezas, roedores, alimañas) se labrará el acta de infracción correspondiente, según lo indica la ordenanza 40/03.

Se encuentra prohibido el uso de Agro-químicos en zona urbana.

“MANTENER LA CIUDAD LIMPIA ES UN COMPROMISO DE TODOS”

El diputado argumentó que se trata un beneficio para el complejo, pero que va en contra del productor

La discusión por las retenciones sumó un nuevo capítulo. El diputado de Avanza Libertad, José Luis Espert, cuestionó la defensa que realizó el complejo agroindustrial de la soja sobre el diferencial de retenciones que perciben de dos puntos. Aseguró que son un “curro”.

Actualmente, la exportación de poroto paga el 33 % de retenciones, mientras que la harina y el aceite el 31 %. El proyecto de ley ómnibus que impulsa el oficialismo propone la eliminación de esos dos puntos porcentuales, igualando la carga impositiva.

Por este motivo, la Cámara de la Industria Aceitera de la República Argentina (Ciara) cuestionó el proyecto de ley. Argumentó que el diferencial perjudica en el precio que recibe el productor.

Ante esta defensa, Espert apuntó contra las exportadoras y les pidió que no mientan. “El diferencial de retenciones a favor de ustedes y en contra de los productores no es generar valor. Eso es solo renta espuria”, apuntó en la red social X.

La industria defiende los dos puntos y busca revertir el proyecto de ley en el Congreso. En este sentido, la cámara empresaria señaló que en el último ciclo 22/23, no se pudo satisfacer las necesidades internas de industrialización, principalmente con destino a la exportación.

Cabe destacar que durante el gobierno de Mauricio Macri también se eliminó el diferencial para la industria. Fue la administración de Alberto Fernández quien aplicó nuevamente la diferencia de dos puntos.

El complejo exportador explicó que igual las alícuotas imprime una mayor carga fiscal que alcanza 11 dólares por tonelada. “Este mayor tributo implícito en un esquema arancelario unificado reduce el precio percibido por el productor, ya que la exportación industrial del complejo soja sigue siendo el principal usuario de la oleaginosa bajo dicho esquema”, argumentó la BCR.

De esta manera, la discusión por las retenciones alcanza un nuevo nivel en la previa del tratamiento del proyecto de ley. La tensión entre el Gobierno y el sector exportador quedó clara en el conflicto sobre los derechos de exportación.

La Oficina de Ingresos Públicos comunica que por cuestiones técnicas del sistema por cambio de año, el vencimiento de la cuota 1 de la tasa por Servicios Urbanos y Sanitarios, es prorrogado hasta el 25 de enero.

A partir de febrero sigue en sus vencimientos habituales de los días 10 de cada mes.

Junto a la cuota 1 de Serv. Urbanos y/o Sanitarios y Red Vial se encuentra la opción de PAGO ANUAL.

15/01 Estacionamiento – cuota 1

19/01 Ocupación o Uso de Esp. Público – Cuota 12

20/01 Seguridad e Higiene – Inscriptos – Cuota 12

22/01 Cons., Rep. Y Mej. De Red Vial Impar – bimestre 1

25/01 Serv. Urbanos y/o Sanitarios – Cuota 1

Si sos R. Inscripto recordá presentar las DDJJ de Seguridad e Higiene. Descargala desde nuestra web …, complétala y envíala a @.. o a nuestro wpp 2344-469892.

Las lluvias que se están dando en Brasil plantean la duda de si realmente tendrán un ajuste a la baja en producción (o no tanto) en soja como maíz, y los precios se debilitan . Qué está pasando con la Argentina.

En nuestro país, Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, indica que «todo marcha muy bien» productivamente.

«Tanto soja como maíz se han sembrado en condiciones muy buenas, aunque algo de maíz temprano tuvo que pasar a tardío. En el caso del trigo, los buenos rindes en el sur están aumentando la producción esperada. Si bien es marginal, la noticia es muy buena», detalla.

Sin embargo, los precios no están acompañando con soja por debajo de 300 y maíz temprano por debajo de 180, y se genera preocupación por la rentabilidad. «Pero como es un año donde se ?sembró con tipo de cambio en 350 y se cosechará con tipo de cambio por encima de 800′, debería darse un ingreso extraordinario financiero, aunque todo depende de cómo se haya comprado», profundiza.

El próximo viernes 12 de enero, el USDA dará a conocer una serie de reportes: El informe final de producción, el informe trimestral de stocks, y el reporte mensual de oferta y demanda. Todos ellos darán un panorama de análisis interesante.

Mientras tanto, en el mundo el dólar se revaluó, esto es negativo para los commodities en general.

«En Argentina se notó mucho más la incertidumbre política y económica: los proyectos de ley enviados al Congreso encontraron mayor resistencia, mientras en la Justicia se realizaron presentaciones en contra de las modificaciones por Decreto de algunos aspectos relacionados a lo laboral», analiza Romano, quien además agrega: «A eso se suma la incertidumbre por la misión del FMI que visitará al país esta semana, del que depende se otorgue un «waiver» (o perdón) que implicaría poder recibir 15.000 millones para atender vencimientos».

El profesor de la sede Rosario de la Facultad de Ciencias Empresariales indica que estos aspectos ampliaron la brecha cambiaria «aunque siempre en niveles bajos, de 12% a 35%. Como sigue vigente que los exportadores pueden liquidar un 20% en el mercado de contado con liquidación, esto mejoró la capacidad de pago en pesos».

En cuanto a la soja de vieja cosecha -donde quedarían en poder de productores unas 4 mill.tt- Romano explica que hay un aumento en los negocios a fijar, que es habitual en esta época del año «porque se busca desocupar espacios preparándose para la llegada de la cosecha gruesa». Los negocios a precio, en tanto, con un 69% de la producción siguen atrasados frente al 74% histórico.

«Ya hace dos semanas que vemos volúmenes de venta mayores de soja nueva del lado del productor. A medida que las lluvias siguen llegando, se pisa más en firme con las proyecciones de rinde, las personas se animan a comprometer algo más. Sin embargo, de una cosecha esperada en 50 mill.tt por total hay solo 7% a fijar contra 14% histórico y no llega al 1% a precio contra el 7% histórico, a pesar de que se vieron pasar precios excelentes», especifica.

Romano detalla que la recolección de soja local con casi 86% ya cosechado, está cerca del promedio histórico, finalizando y con una de las mejores condiciones de los últimos tiempos. 42% buena a excelente, 22 puntos mejor que el año pasado.

En cuanto al maíz, el investigador expresa que aparecieron oportunidades para colocar maíz de exportación en diferentes destinos, «lo que posibilitó un mercado más dinámico». «En tanto diarios de esta semana destacan que ya se han presentado Declaraciones Juradas de Venta al Exterior por 40% de la cosecha estimada. Esto ocurre porque ese trámite fija los derechos de exportación vigentes (hoy en 12%), cuando de prosperar el proyecto de ley enviado por el Ejecutivo al Congreso Argentino, el impuesto subiría al 15%», añade. La siembra de maíz en Argentina viene a buen ritmo en un 77% implantado, con la mayor parte de los lotes por sembrar en el norte del país.

Finalmente, el gobierno prorrogó nuevamente las exportaciones comprometidas de trigo. Una situación viene desde enero del año pasado, donde quedaron comprometidas unas 4,5 mill.tt.

«El no embarque de los granos generaría amplias multas para los exportadores, quienes indican que, a los precios del mercado internacional, no pueden convalidar las pretensiones de los productores locales, especialmente con los problemas de calidad que se reportan. La situación descompromió los precios del trigo disponible en el mercado local», manifiesta Romano.

En las últimas dos semanas el ritmo de recolección de trigo se demoró y con 84% cosechado está una semana más lento que lo habitual. «Pero los rindes que se están obteniendo con la cuenca del salado y el sudeste están mejorando marcadamente, al punto que aumentó la proyección de producción de 14,7 a 15,1 mill.tt, y no se descartan ajustes mayores», sostiene.

La producción de soja y maíz en Argentina muestra signos positivos a pesar de la volatilidad de los precios y las incertidumbres políticas y económicas.

Dante Romano, del Centro de Agronegocios y Alimentos de la Universidad Austral, destaca el buen rendimiento del trigo y las oportunidades de mercado para el maíz, mientras se espera con cautela el informe del USDA y las decisiones del FMI.

Las condiciones climáticas favorables en Brasil plantean dudas sobre la producción de soja y maíz, debilitando los precios en el mercado internacional. Sin embargo, en Argentina, la situación productiva es óptima, según Dante Romano, quien señala un buen avance en la siembra de soja y maíz. A pesar de que algunos cultivos de maíz temprano se retrasaron, los rendimientos del trigo en el sur han aumentado las expectativas de producción.

Los precios actuales, sin embargo, generan preocupación por la rentabilidad, con la soja y el maíz temprano cotizando por debajo de las expectativas. Romano sugiere que, debido al cambio en el tipo de cambio, podría haber un ingreso extraordinario financiero, aunque esto depende de las estrategias de compra adoptadas por los productores.

El USDA anunciará importantes reportes el próximo viernes 12 de enero, que incluyen el informe final de producción, el informe trimestral de stocks, y el reporte mensual de oferta y demanda, lo que ofrecerá un panorama más claro para los mercados.

La revaluación del dólar a nivel mundial tiene un impacto negativo en los commodities. En Argentina, la incertidumbre política y económica ha sido más palpable, con resistencia en el Congreso a proyectos de ley y presentaciones judiciales contra ciertas modificaciones laborales por decreto. Además, la visita del FMI y la posibilidad de un «waiver» son cruciales para la economía argentina.

Romano destaca que la brecha cambiaria ha ampliado ligeramente, pero se mantiene en niveles bajos. La posibilidad de que los exportadores liquiden un 20% en el mercado de contado con liquidación ha mejorado la capacidad de pago en pesos.

En cuanto a la soja de vieja cosecha, Romano menciona un aumento en los negocios a fijar, común en esta época del año. Sin embargo, los negocios a precio están atrasados en comparación con el histórico. A pesar de haber tenido precios excelentes, la venta de soja nueva por parte de los productores ha sido cautelosa.

La cosecha de soja local, con casi un 86% ya cosechado, muestra una de las mejores condiciones en tiempos recientes. En el caso del maíz, se han presentado oportunidades de exportación, y la siembra avanza a buen ritmo, especialmente en el norte del país.

El gobierno ha prorrogado las exportaciones comprometidas de trigo, lo que afecta los precios en el mercado local. A pesar de un retraso en la recolección de trigo, los rendimientos obtenidos recientemente han mejorado, aumentando la proyección de producción.

A pesar de las fluctuaciones en los precios y las incertidumbres políticas y económicas, la producción local de granos en Argentina muestra señales de fortaleza. Los productores permanecen atentos a los reportes del USDA y las decisiones del FMI, mientras se adaptan a las oportunidades y desafíos del mercado global y local.

Si bien en la práctica no existen mercados de competencia perfecta, la gran afluencia de oferentes y demandantes que reúne el mercado ganadero le confiere características muy próximas a este tipo de equilibrios en los que ningún comprador o vendedor individual ejerce influencia decisiva sobre el precio.

Este aspecto tan característico del mercado de ganados como de carnes -ambos íntimamente relacionados- sumado a la elevada participación de un mercado doméstico altamente atomizado como destino final del producto, permite corregir naturalmente los movimientos bruscos o desequilibrios temporales de precio, sin intervención alguna.

Prueba de ello es lo sucedido semanas atrás con el precio de la hacienda en pie y su intento de traslado al precio de la carne vacuna en los mostradores del comercio minorista.

Tras la devaluación de diciembre, y previo a la Navidad, la carne experimentó un abrupto salto de precios, motivado en gran medida por un traslado de los incrementos de precio registrados por la hacienda en pie, pero también movido por una fuerte especulación inflacionaria en torno a estas fechas. En efecto, días previos a la asunción presidencial, los productores ya habían comenzado a restringir la oferta de ganado ante la expectativa de una inminente corrección monetaria, algo que generó un escenario de menor disponibilidad de hacienda en pleno momento de abastecimiento previo a las fiestas de fin de año.

Posteriormente, tras la devaluación, esta suba se terminó plasmando en precios del novillito trepando a casi los $2.000 el kilo. Esto generó alzas promedio de hasta el 50% que rápidamente impactaron en los mostradores con subas equivalentes en la semana previa a la Navidad. Por entonces, el emblemático kilo de asado pasaba de valer unos $4.000 promedio a rangos de $6.000 a más de $8.000 el kilo, según la zona y segmento comercial de las distintas bocas de expendio.

Sin embargo, en un contexto de fuerte desvalorización del poder adquisitivo producto de la inflación, el consumidor no llegó a convalidar estas subas, restringiendo drásticamente el nivel de compra.

Consecuentemente, el propio mercado terminó retrotrayendo estos valores ante la negativa que experimentaron las ventas.

Si observamos los precios del gordo en el mercado Agroganadero, vemos claramente esta reversión de valores ya en la semana siguiente a dicha suba. En efecto, el precio del novillito actualmente en un promedio de $1.400 para la categoría, resulta en

términos reales inferior a los valores registrados previo a la devaluación.

En definitiva, es mínimo el margen de maniobra que tiene el productor para especular con mayor o menor retención de hacienda para llegar a afectar los valores de manera sostenida. El productor ganadero es prácticamente tomador de precio en el mercado. Ante un freno en el consumo, los compradores retraen su demanda y los valores naturalmente corrigen a la baja. Lo opuesto sucede en momentos de alta expectativa de venta y, por ende, fuerte necesidad de abastecimiento.

En este sentido, uno de los datos más potentes lo aportan las estadísticas de traslado de animales publicadas por el SENASA a través de los Documentos de Tránsito electrónicos, los DT-e. En 2023, según el SENASA fueron enviados a faena 14.525.994 vacunos documentados a través de 625.310 DT-e, lo que determina unas 52,1 mil operaciones por mes. Llevado a base diaria -20 días hábiles- equivale a más de 2.600 operaciones diarias donde oferta y demanda confluyen en precio, plazos y demás condiciones comerciales inherentes a cada operación.

De estos mismos datos se extrae que en 2023 los remitentes a faena fueron cerca de 52.000 titulares que, en promedio, registraron 12 envíos al año, lo que equivale a una media de una remisión por mes a un total de casi 400 destinos diferentes.

Lo mismo sucede a nivel minorista, destinándose el 70% de la producción nacional al mercado interno, la demanda final de este producto se encuentra altamente atomizada entre miles de supermercados y carnicerías donde acude el consumidor minorista. De hecho, se estima que tres cuartas partes de las ventas minoristas de carne vacuna se concentra en carnicerías las cuales, en su mayoría carecen de cámaras de frío como para almacenar el producto ante una fuerte baja de ventas.

Por tanto, las bajas que ya han estado reflejándose en el precio de la carne al mostrador, muy probablemente se mantengan en la medida que el consumidor no convalide nuevas subas, aun en un contexto de elevada inflación con precios de algunos alimentos disparándose muy por arriba de la media, como el café, el azúcar, los chocolates u otros alimentos de consumo estacional.

Estas mismas disparidades también se observan a nivel insumos. Por tanto, a pesar de los altos precios que ofrece la hacienda en relación a otros años, esto no necesariamente implica grandes ganancias para los productores.

En el caso del feedlot, aun con valor del ternero mucho más calmo de lo que se vio previo a diciembre, la suba del resto de los costos como alimento, energía, transporte, dejan al engordador un margen negativo de más de 55 mil pesos por animal terminado, según cálculos de la propia CAF.

En el caso de la exportación, la mejora del tipo de cambio que aportó la devaluación, no tardará en erosionarse ante un dólar oficial sin grandes ajustes al alza y una inflación en pesos que no parece dar tregua en los próximos meses, elevando significativamente los costos operativos. Esto, en un contexto de precios internacionales bajos, podría comprometer seriamente la capacidad de pago de los frigoríficos exportadores, redundando en menores precios para el productor.

En adelante, más allá del número de inflación que termine confirmándose para el mes de diciembre, claro está que ni enero ni febrero serán meses en lo que pueda proyectarse una moderación sustancial de precios. Aun restan muchos costos de insumos y servicios por actualizar y esto sin duda pesará sobre la inflación real de estos meses.

Sin embargo, para muchos bienes como la carne, la actitud del consumo será determinante, más aún en momentos en los que la demanda por carne vacuna estacionalmente tiende a ceder. De marzo en adelante, otra será la historia. Por el lado de la oferta, comenzaremos a testear el impacto de la menor producción de terneros que ingresarían al circuito de engorde y por el lado de la demanda, a medida que las familias retomen su rutina laboral y escolar, esta especie de tregua que se está dando a nivel consumo,debería comenzar a disiparse volviendo la carne ocupar un lugar importante en el presupuesto de compras de las familias.

Argentina es un país con un perfil netamente agroexportador, la relevancia del sector no solo es manifiesta puertas adentro, sino que la participación de los commodities locales en el mercado mundial es de gran relevancia para el comercio internacional.

La agricultura es un pilar fundamental de la economía global que ha evolucionado a largo de la historia junto con la humanidad. Se ha transformado – en parte – en el motor de la civilización, marcando hitos fundamentales en el desarrollo de la vida rural y urbana. La capacidad para cultivar y cosechar alimentos no solo garantizó la supervivencia, sino que también permitió la formación de comunidades estables y la creación de sociedades más complejas, allanando el camino para el surgimiento de las primeras civilizaciones.

En el último siglo, el progreso tecnológico y tecnificación, las nuevas prácticas agrícolas, la incursión de la química y los desarrollos biotecnológicos han impulsado fuertemente la oferta mundial de alimentos. Desde 1960 hasta la actualidad, la producción mundial de granos ha crecido a un ritmo promedio anual del 2,3% cuando la población mundial lo hizo al 1,5% promedio anual según los datos del Banco Mundial. Mientras que, en 1960, se cosechaban 270 Kg de granos por persona, durante la última campaña, se habrían cosechado 425 Kg por cada habitante.

Los cultivos más importantes son el maíz y el trigo en términos de volumen, alcanzando en la campaña 2022/23 una producción conjunta de 1.946 millones de toneladas, un aumento del 65% en las últimas dos décadas. Por su parte la producción de soja y sus derivados cada vez pisan más fuerte sobre el concierto internacional y en poco más de veinte años el volumen de producción anual de soja se incrementó 2,3 veces.

Tamaña expansión de la producción a nivel global fue posible en parte gracias al auge del comercio internacional de granos. Ámbito sobre el cual Argentina se ha ganado un notable protagonismo.

• Participación argentina en el mercado internacional de commodities agro

Argentina es un país productor con un perfil claramente exportador, de las casi 130 Mt promedio que se han cosechado entre 2017 y 2021, 93 Mt han tenido como destino el mercado externo, es decir, el 70% de la cosecha se exporta cada año. Por otro lado, al analizar la importancia de las exportaciones agroindustriales en el total exportado, representan dos terceras partes del total de las exportaciones de bienes de argentinas. En el contexto actual de precios internacionales y dejando a un lado la histórica sequía de la campaña 2022/23, en promedio los envíos al exterior de los principales complejos agroindustriales representan USD 32.000 millones.

Durante el período 2017-2021, entre los principales cereales Argentina exportó en promedio 31 Mt al año de maíz, seguido por trigo con unas 11 Mt. En el ámbito de las oleaginosas, se destaca el complejo soja, con exportaciones promedio anuales por 6,7 Mt de poroto, 5 Mt de aceite, 28 Mt de harina de soja y 1,1 Mt de biodiesel.

Al mismo tiempo, el agro no solo es importante puertas adentro, sino que la participación relativa en el comercio internacional de Argentina es en algunos casos muy relevante:

Complejo soja

Argentina es el primer exportador de aceite y harina de soja, en ambos casos cuenta en promedio con el 40% del mercado mundial.

Siguiendo el promedio de las últimas cinco cosechas sin tener en cuenta la última campaña 2022/23, Argentina registra exportaciones anuales de harina de soja por 28 Mt, seguido por Brasil con 17 Mt y EE. UU. con 12 Mt. En el caso del país vecino de Brasil, su incremento sostenido en la producción y crush de soja le ha permitido lograr una tendencia creciente en su participación dentro del mercado mundial de harina de soja y reducir la brecha con Argentina. Es más, en el último año comercial 2022/23, en coincidencia con la sequía histórica de Argentina, consiguió hacerse con el primer puesto en términos de volumen de exportación en dicho subproducto del complejo.

Por otro lado, las exportaciones de aceite de soja promedian 5,2 Mt al año. Argentina se consagra con gran diferencia como el principal abastecedor a nivel mundial, triplicando el volumen exportado del segundo, Brasil. Al igual que en el mercado de harinas, este último ha venido incrementando a paso firme sus exportaciones de aceite, pero aún muy por debajo de los guarismos argentinos.

En lo que respecta a la exportación directa del poroto de soja, las posiciones cambian. El sector agroexportador argentino, que goza de gran competitividad a la hora de comercializar productos derivados de la oleaginosa, deja un bajo margen para las exportaciones directas del poroto, el complejo como un todo se encuentra muy por detrás de los dos principales jugadores, quedándose con el tercer puesto. En este sentido, Brasil ha pasado de exportar poco más de 70 Mt de poroto de soja entre 2017 y 2019 a alcanzar de media 85 Mt en las últimas tres campañas, según estimaciones del USDA. Estos guarismos lo posicionan como el principal exportador de soja, superando a los norteamericanos, que operan en promedio 54 Mt cada año. Mientras que, en un tercer puesto muy alejado de esos guarismos aparece Argentina con exportaciones por 6 Mt.

Las principales zonas receptoras de las exportaciones argentinas correspondientes al complejo soja son países de Europa y Asia, explicando más del 50% de las compras.

Discriminando por producto, el poroto de soja sin industrializar tiene a China como principal destino, nación que adquiere casi la totalidad de las exportaciones del grano por año, marcando una alta concentración en un solo comprador.

El mercado de aceite de soja también cuenta con un comprador estrella, India, quien adquiere en promedio la mitad de las exportaciones anuales del subproducto. El resto del mercado se divide entre demás países del sudeste asiático, destacando Bangladesh, países del norte de África principalmente Argelia, Egipto y Marruecos, además una cuota importante de las ventas anuales se dirige hacia el vecino Perú.

Finalmente, el mercado de harina de soja es el más diversificado de los tres, sin grandes concentraciones en mercados individuales, Europa explica el 40% de las ventas anuales, distribuyéndose entre numerosas naciones como España, Italia, Polonia y el Reino Unido; desde el continente asiático Vietnam e Indonesia son los más destacados, pero se registran ventas a más de 19 países dentro de Asia.

Complejo girasol

Entre los principales productos de este complejo Argentina aparece en el tercer puesto, explicando el 7% de las exportaciones mundiales de harina y aceite de girasol. Se vislumbra como un mercado que detenta una presencia nacional creciente, comercializando en promedio 1 Mt de cada subproducto durante las últimas dos campañas.

A nivel internacional, el mercado de aceite y harina de girasol es ampliamente dominado por Rusia y Ucrania explicando más del 70% de las exportaciones anuales entre ambos productos. Ucrania exporta en promedio 5,6 Mt de aceite y 4,4 Mt de harina de girasol al año, mientras que el gigante euroasiático comercializa 3 Mt y 1,7 Mt respectivamente.

En cuanto a las exportaciones argentinas por destinos, al igual como ocurre con el aceite de soja, la India es un destino fundamental para el aceite de girasol argentino explicando 30% de las exportaciones; luego Chile, Brasil, México, Paraguay y Uruguay aparecen como importantes compradores. A demás, el aceite argentino abastece también el mercado oceánico que explica el 4% de las exportaciones.

Por otro lado, las ventas de harina de girasol se encuentran concentradas en mayor medida sobre el mercado europeo, casi el 70% del total. Los Países Bajos son el principal destino, seguido por España y el Reino Unido. Al mismo tiempo, Uruguay también figura como un importante destino de la harina argentina.

Sorgo

Argentina es el segundo exportador mundial de sorgo; en promedio, durante las últimas cinco campañas sin tener en cuenta la 2022/23, exporta 1 Mt anualmente. Sin embargo, el país ha tenido una performance sobresaliente durante la cosecha 2020/21 exportando 2,2 Mt y en la 2021/22 con 1,7 Mt. Mientras que, Estados Unidos es quien lidera el podio de exportaciones de este cereal, explicando en promedio el 68% del mercado con exportaciones promedio de 5,4 Mt en términos anuales.

Por otro lado, en cuanto a los dinamizadores de la demanda, es clara la presencia del gigante asiático. China actualmente acapara casi la totalidad del mercado importador de este cereal a nivel mundial. En otros momentos de la historia, Japón ha sabido representar gran parte de las importaciones de sorgo globales. Se destaca el uso del cereal tanto para consumo forrajero como para la producción de una bebida típica de China como es el baijiu, siendo un motor de la demanda de sorgo importado actualmente.

Maíz

Argentina ocupa el segundo lugar entre los principales exportadores de maíz a nivel mundial contemplando el promedio entre la campaña 2017/18 y la 2021/22, con un volumen de exportaciones anuales por 31 Mt respectivamente. No obstante, esta situación podría cambiar dado que Brasil se está consolidando en el mercado exportador y cambiar el posicionamiento de los principales países.

A nivel general, el 85% de las exportaciones mundiales de maíz se explican por Estados Unidos, Argentina, Brasil y Ucrania. Los norteamericanos, ostentan el primer puesto en el ranking mundial, exportando en promedio 58 Mt entre las últimas cinco campañas. No obstante, desde el último ciclo comercial Brasil se ubica en la primera posición con ánimos de reclamar el puesto como suyo. En este sentido, Argentina terminaría pasando eventualmente al tercer puesto y el liderazgo estaría dominado por Brasil y Estados Unidos.

La distribución de los compradores de maíz argentino es quizás la más diversificada de todos los commodities analizados en el presente informe. La región del Norte de África es la zona que más participación registran, explicando en promedio el 24% de las compras. En este sentido, Argelia, Egipto y Marruecos son los destinos predilectos. Por otro lado, también se encuentra una importante presencia asiática con Corea del Sur, Malasia y Vietnam a la cabeza. Al tiempo que, el resto de las exportaciones se reparten en diversos países de forma muy diversifica en términos generales.

Trigo

El mercado internacional de trigo es el menos concentrado de los aquí descriptos. Los diez principales países exportadores explican el 93% del comercio internacional del grano. Por lo tanto, el share mundial del mercado se encuentra distribuido entre varios países y regiones económicas.

Rusia encabeza la lista como principal exportador, si bien ha sabido mantener un promedio anual de 36 Mt entre los últimos años, la campaña 2022/23 marca un salto importante de las exportaciones hasta 47 Mt según el USDA. Esto se debe a un gran desempeño en la producción que aumentó 17 Mt el último año hasta nada menos que 92 Mt. Para el nuevo año comercial 2023/24 se estima una producción de 90 Mt y exportaciones que podrían ser un récord de 50 Mt respectivamente.

El conglomerado de países de la Unión Europa aparece ya en segundo lugar explicando el 16% del mercado, seguido por Estados Unidos con el 13%, Canadá con el 12%, Ucrania y Australia con el 9% cada uno. Finalmente, aparece Argentina con exportaciones promedio de 11,6 Mt de trigo por campaña y con una participación del 7% del mercado mundial del cereal.

El principal comprador del trigo argentino es Brasil, siendo un demandante neto y que por cercanía explica casi la mitad de las exportaciones argentinas del cereal. Luego, se destacan también los envíos a Chile, Perú y países de Centroamérica. El continente africano también conforma un mercado fundamental para el trigo argentino, explicando en conjunto el 22% de las compras externas anuales del cereal. Argelia es el principal importador de esta región, aunque en los últimos cinco años el trigo argentino ha arribado a 20 países africanos. Finalmente, las naciones del sudeste asiático completan el cuadro del trigo, destacando a Indonesia como principal comprador de la zona.

Biodiesel

La industria de biodiesel argentina ha atravesado una difícil situación durante este último año debido al impacto de la sequía, llevando a niveles mínimos de exportaciones. En el concierto internacional, actualmente el país ocupa el sexto puesto del ranking de los principales exportadores a nivel global. Por delante se encuentra la UE con el 34% del mercado, seguida por Estados Unidos, Indonesia y Brasil.

En materia de destinos del biodiesel de producción doméstica, el principal lo conforman los países de la Unión Europea, fundamentalmente Países Bajos, que se consolida como la puerta de entrada de este producto argentino al mercado europeo.

• Perspectivas de cara a la campaña 2023/24

Según las estimaciones del Departamento de Agricultura estadounidense y proyecciones propias de la BCR, en la nueva campaña 2023/24 Argentina mantendría su posición indiscutida sobre el mercado internacional de Aceite y Harina de soja. Al mismo tiempo, las expectativas de una gran cosecha maicera permitirían mantener el segundo puesto en el mercado internacional del cereal frente a las adversidades climáticas que aquejan a Brasil y en trigo se espera mantener el séptimo puesto a nivel mundial. No obstante, en sorgo, aceite de girasol y biodiesel se retrocedería algunas posiciones en el ranking mundial.

Comenzó una nueva semana de operaciones en el Mercado Físico de Granos local, en donde tuvimos a un mayor número de compradores participando activamente por hacerse de mercadería, aunque el nivel de operatorio se mostró discreto. Por el lado de los cereales, las ofertas continúan centradas en las entregas más próximas, con el trigo registrando cotizaciones entre estables y bajistas, al tiempo que las propuestas por maíz ajustaron mayoritariamente al alza. Destacó en las oleaginosas el retorno de valores abiertos de referencia por soja. El girasol no presentó mayores novedades.

En el Mercado de Chicago, los futuros de los principales commodities agrícolas finalizaron con pérdidas. Una rueda de ventas técnica sumado a la solidez del dólar y a la débil demanda de suministros estadounidenses llevaron al trigo a culminar la jornada en terreno negativo. Luego, el maíz cayó a su nivel más bajo en más de tres años debilitado por las bajas registradas en los precios del petróleo crudo. Finalmente, la soja también ajustó a la baja y descendió a un mínimo de dos años presionada por las bajas en el petróleo y a las mejores condiciones climáticas en las áreas productivas de Brasil.

El tipo de cambio del Banco Nación fue 810,8000 / 813,8000; + 0,20% respecto al cierre anterior.

El tipo de cambio de referencia del BCRA Comunicación A3500 cerró en 813,8500; + 0,20% respecto al día previo.

El volumen de negocios de ROFEX en futuros y opciones de dólar fue de 227.787 contratos, mientras que el interés abierto acumula 1.100.297 lotes. Los ajustes para las distintas posiciones del contrato DLR fueron los siguientes:

ENE4

FEB4

MAR4

ABR4

MAY4

833,000

888,500

1025,500

1140,000

1262,000

JUN4

JUL4

AGO4

SEP4

OCT4

1365,000

1465,000

1600,000

1700,000

1790,000

SOJA

En la jornada de hoy, el mercado de soja volvió a contar con precios abiertos de compra por parte del sector industrial.

En este sentido, solo tuvimos a algunos pocos compradores que ofrecieron de manera abierta y generalizada $ 267.000/t por la oleaginosa disponible y para las fijaciones, aunque no se descartaba la posibilidad de mejoras.

SOJA

Hoy

Ayer

Año. Ant

CAC ($)

266.500

265.000

77.000

Chicago (US$)

455,45

459,21

538,95

Matba (US$) Ene.

333,00

328,00

467,00

GIRASOL

El mercado de girasol contó con un mayor número de compradores y precios estables entre jornadas. De esta forma, por la oleaginosa disponible se ofrecieron US$ 300/t, al tiempo que la oferta en moneda local para dicho segmento nuevamente alcanzó los $ 245.0000/t. Este mismo valor se ofreció para la entrega contractual. Luego, para la descarga entre enero y marzo tuvimos ofrecimientos también en valores de US$ 300/t.

TRIGO

El mercado de trigo mostró un nivel de actividad acotado, mostrando un incremento marginal en la cantidad de participantes que pujaron por hacerse de mercadería.

En materia de precios, la oferta generalizada por el tramo disponible cayó $ 5.000/t entre ruedas y se ubicó en $ 170.000/t, aunque no se descartaba la posibilidad de mejoras. Luego, la posición contractual volvió a encontrarse en los $ 175.000/t, sin experimentarse cambios entre ruedas.

TRIGO

Hoy

Ayer

Año. Ant

CAC ($)

179.900

179.950

54.100

Chicago (US$)

219,09

226,35

274,39

Matba (US$) Ene.

217,00

220,00

306,00

MAÍZ

Por el lado del maíz, tuvimos ajustes alcistas para el grueso de las posiciones ofertadas.

Con los ofrecimientos aún centrados en los tramos cortos de negociación, la oferta abierta y generalizada por el cereal disponible subió $ 3.000/t entre ruedas y se encontró en $ 155.000/t, mientras que la entrega contractual alcanzó los $ 145.000/t. Asimismo, por la mercadería con entrega entre el 15 de enero y el 15 de febrero y para las fijaciones de mercadería también tuvimos cotizaciones que ascendieron hasta los $ 155.000/t.

MAÍZ

Hoy

Ayer

Año. Ant

CAC ($)

156.000

154.900

45.050

Chicago (US$)

179,13

181,39

256,98

Matba (US$) Abr.

177,50

180,50

255,00

CEBADA

En la jornada de hoy, no se presentaron ofertas de compra para la adquisición de cebada.

SORGO

En la jornada de hoy y a diferencia del viernes, no hemos tenido valores abiertos de referencia.

Cierre del Mercado de Chicago

La caída en los precios del petróleo y las lluvias en Brasil presionaron los contratos de soja y maíz, que se desplomaron este lunes en Chicago. El trigo anotó pérdidas, dada la fortaleza del dólar y la débil demanda de exportación estadounidense.

TRIGO

El trigo cotizó a la baja en una ronda de ventas técnicas, mientras que la firme tendencia del dólar y las malas perspectivas de exportaciones de trigo estadounidense acentuaron la tendencia bajista. “Hay decepción porque China no compró más trigo estadounidense a pesar de que el mercado habló de ello la semana pasada”. afirmó Matt Ammermann, gestor de riesgos de materias primas de StoneX. Mientras tanto, los precios rusos en el mercado al contado también son bajos, lo que presiona aún más el mercado del cereal.

MAÍZ

Los futuros de maíz se desplomaron a su nivel más bajo en más de tres años, debido a que la fuerte caída de los precios del petróleo crudo se trasladó a los mercados agrícolas. En este sentido, los precios del crudo cayeron más de un 3% y afectaron al mercado del maíz, ya que el mismo se utiliza para fabricar etanol. Adicionalmente, las lluvias favorables en las zonas de cultivo de Brasil contribuyeron a la caída de los precios del cereal.

SOJA

La soja cayó a un mínimo de dos años, dada la baja en los precios del petróleo y las lluvias en Brasil. La cotización del crudo afectó al mercado de la oleaginosa debido a que el aceite de soja se utiliza para fabricar biocombustibles. Por otro lado, en Brasil, el principal exportador de soja del mundo, las lluvias recientes han reducido las preocupaciones sobre las pérdidas de cosechas, y se espera que la lluvia se extienda un poco más esta semana. “Después de la sequía en Brasil en noviembre y diciembre, el clima de la cosecha brasileña está mejorando y el debate girará en torno a cuánto aumentará la cosecha”, dijo Matt Ammermann.

Precios Chicago/Kansas

Precios de cierre y variaciones respecto al día anterior en U$S / TN

08/01/2024

–

Trigo Chicago/1

Trigo Chicago/2

Maíz Chicago/3

Soja Chicago/4

Aceite Soja Chicago/5

Harina Soja Chicago/6

Ene-24

455,45

-4,68

1045,86

5,95

405,75

-0,55

Mar-24

219,09

-7,17

226,07

-4,04

179,13

-2,46

457,65

-3,86

1054,01

4,41

406,19

-0,88

May-24

223,87

-6,43

227,36

-4,13

184,05

-2,46

461,05

-3,40

1062,17

3,53

406,86

-1,87

Jul-24

226,99

-6,06

228,83

-4,04

188,18

-2,56

463,62

-2,94

1065,92

2,65

409,61

-2,54

Ago-24

458,02

-2,57

1059,96

1,32

408,51

-2,31

Sep-24

231,21

-5,70

233,14

-4,23

189,76

-2,07

446,26

-2,76

1053,13

0,66

405,86

-2,43

Oct-24

1045,19

0,22

402,34

-2,54

Nov-24

441,67

-2,39

Dic-24

236,54

-5,42

239,11

-4,04

192,61

-1,97

1042,33

403,55

-2,76

Ene-25

444,70

-2,48

1041,23

-0,88

403,11

-2,43

Mar-25

241,14

-4,68

242,97

-3,49

196,84

-1,87

444,24

-2,11

1039,90

-0,66

401,01

-2,31

May-25

243,06

-3,95

244,17

-3,40

199,01

-1,77

445,16

-1,75

1039,24

-0,88

400,57

-2,31

Jul-25

240,40

-3,67

240,22

-5,05

199,30

-1,77

447,09

-1,75

1039,02

-0,88

401,90

-2,31

Ago-25

443,41

-1,75

1033,51

-0,88

399,47

-2,31

Sep-25

243,25

-3,58

243,06

-5,05

194,09

-0,69

434,78

-1,75

1027,56

-0,88

395,39

-2,43

Oct-25

1019,62

-0,88

390,43

-2,31

Nov-25

431,10

-0,83

Dic-25

247,66

-3,40

246,65

-5,33

193,40

-0,89

1017,42

-0,88

391,75

-2,31

Ene-26

432,85

-1,29

1015,65

-0,88

391,09

-2,31

Mar-26

251,79

-1,75

249,04

-3,49

196,35

-0,79

431,47

-1,29

1013,67

-0,88

388,56

-2,20

May-26

197,73

-0,79

430,83

-1,29

1013,01

-0,88

387,57

-2,20

Jul-26

198,32

-0,89

1014,99

-0,88

388,01

-2,20

1/ N° 2 blando colorado; N° 2 duro colorado de invierno. 2/ Colorado duro de invierno. 3/ N° 2 amarillo. 4/ N° 2 amarilla. 5/ Crudo. 6/ Grado 1 con un mínimo de contenido proteico del 48%.

En las últimas semanas, desde el Rosgan destacaron que el mercado de ganados y carnes autorreguló sus precios sin la necesidad del Estado, en función de las fluctuaciones de la oferta y los límites que impuso la demanda.

Si bien en la práctica no existen mercados de competencia perfecta, la gran afluencia de oferentes y demandantes que reúne el mercado de ganados y carnes le confiere características muy próximas a este tipo de equilibrios en los que ningún comprador o vendedor individual ejerce influencia decisiva sobre el precio.

Por esa razón es que, sin intervención alguna por parte del Estado, la forma en que se relacionan oferta y demanda, en un mercado que se caracteriza además por estar altamente atomizado, permite corregir naturalmente los movimientos bruscos o desequilibrios temporales de precio.

Tal como pretende el presidente Javier Mileiy su noción de que todos los intercambios comerciales entre privados deben ser libres y sin que el Estado tenga que participar en nada al respecto.

Según el mercado ganadero de Rosario (Rosgan), una prueba de esto es lo que sucedió en las últimas semanas con el precio de la haciendaen pie y su intento de traslado a los valores de la carne vacuna en los mostradores del comercio minorista.

GANADOS Y CARNES: UN MERCADO LIBRE QUE SE AUTOREGULA

Cabe recordar que, tras la devaluación de diciembre, y previo a la Navidad, la carne experimentó un abrupto salto de precios, motivado en gran medida por un traslado de los incrementos de precio registrados por la hacienda en pie, pero también movido por una fuerte especulación inflacionaria en torno a estas fechas.

Días antes de la asunción presidencial, ocurrida el 10 de diciembre, los productores ya habían comenzado a restringir la oferta de ganado ante la expectativa de una inminente corrección monetaria, algo que generó un escenario de menor disponibilidad de hacienda en pleno momento de abastecimiento previo a las fiestas de fin de año.

¿El resultado? “El emblemático kilo de asado pasaba de valer unos $ 4.000 promedio a rangos de $ 6.000 a más de $ 8.000 el kilo, según la zona y segmento comercial de las distintas bocas de expendio”, recordó el Rosgan.

Sin embargo, en un contexto de fuerte desvalorización del poder adquisitivo producto de la inflación, el consumidor no llegó a convalidar estas subas, restringiendo drásticamente el nivel de compra.

La consecuencia es que el precio del novillito ahora se ubica en un promedio de $ 1.400, lo que en términos reales significa un valor incluso inferior al que tenía antes de la devaluación.

Para el Rosgan, esto es la muestra de que “es mínimo el margen de maniobra que tiene el productor para especular con mayor o menor retención de hacienda para llegar a afectar los valores de manera sostenida” y que “el productor ganadero es prácticamente tomador de precio en el mercado”.

“Ante un freno en el consumo, los compradores retraen su demanda y los valores naturalmente corrigen a la baja. Lo opuesto sucede en momentos de alta expectativa de venta y, por ende, fuerte necesidad de abastecimiento”, explicaron desde el mercado rosarino.

Por tanto, la mayor probabilidad es que, por ahora, los precios “rebajados” después de las últimas subas se mantengan, ya que difícilmente los consumidores convaliden nuevas alzas de precios.

Esto, pese a que la hacienda para consumo, aun cuando recuperó mucho valor en el último año, sigue estando con saldo en rojo.

El Rosgan puso como ejemplo que, en el caso del feedlot, aun con valor del ternero mucho más calmo de lo que se vio previo a diciembre, la suba del resto de los costos como alimento, energía y transporte, dejan al engordador un margen negativo de más de $ 55.000 por animal terminado.

MARZO, ¿FECHA CLAVE PARA NUEVAS SUBAS?

La cuestión es que, inevitablemente, en un contexto inflacionario como el actual, la carne va a tener que terminar acoplándose. El dilema es cuándo sucederá y desde el Rosgan estima que marzo es una fecha bisagra.

“En adelante, más allá del número de inflación que termine confirmándose para el mes de diciembre, claro está que ni enero ni febrero serán meses en lo que pueda proyectarse una moderación sustancial de precios. Aún restan muchos costos de insumos y servicios por actualizar, y esto sin duda pesará sobre la inflación real de estos meses”, analizaron desde el mercado.

Pero insistieron en que para muchos bienes como la carne, “la actitud del consumo será determinante, más aún en momentos en los que la demanda por carne vacuna estacionalmente tiende a ceder”.

No obstante, consideraron que “de marzo en adelante, otra será la historia”, porque “por el lado de la oferta, comenzaremos a testear el impacto de la menor producción de terneros que ingresarían al circuito de engorde; y por el lado de la demanda, a medida que las familias retomen su rutina laboral y escolar, esta especie de tregua que se está dando a nivel consumo, debería comenzar a disiparse volviendo la carne ocupar un lugar importante en el presupuesto de compras de las familias”.

Según la Bolsa de Comercio de Rosario, ya con las alícuotas actuales, las proyecciones de cosecha indican que los principales granos y subproductos aportarían un 140% más que en 2023. Pero si se aumenta el impuesto, el monto sería aún superior.

Luego de una caída en la recaudación por retencionesdel 65% en 2023, como consecuencia de la sequía, para el nuevo año se espera que la recaudación alcance, como piso, U$S 7.350 millones, una recuperación de 140%.

Esta es la hipótesis de incremento recaudatorio suponiendo que se mantienen las mismas alícuotas de derechos de exportación que están vigentes hoy -es decir, sin los aumentos que promueve el Poder Ejecutivo a cargo de Javier Milei-, y es en base a la proyección de cosecha y exportaciones de los seis principales complejos agroindustriales de granos y subproductos: soja, maíz, trigo, girasol, cebada y sorgo.

Pero el informe responde también qué pasaría si finalmente esos cambios son avalados por el Congreso, y allí el valor se ubicaría por encima de los U$S 8.000 millones; es decir, una expansión interanual del 160% en el flujo de fondos que receptaría el Estado vía retenciones.

EL IMPACTO DE LA SEQUÍA EN LAS RETENCIONES.

En primer término, la Bolsa rosarina analizó los datos que dejó la histórica sequía que azotó a la Argentina durante la cosecha de granos 2022/23, la misma que dejó como saldo una pérdida productiva de 50 millones de toneladas respecto del año anterior.

Medida en términos porcentuales, representó una caída interanual del 40%, trasladada también al volumen de granos y subproductos exportados.

Por eso, en este contexto, y considerando las ventas al exterior tanto de la campaña actual como de la próxima cosecha que se valúan a los precios vigentes en el mercado, se estima que estas seis principales cadenas de valor de granos tributaron u$s 3.078 millones en concepto de Derechos de Exportación al Estado Nacional en 2023.

“Esta cifra representa una caída del 65% con relación a la recaudación obtenida en 2022, que fue de US$ 9.100 millones. Medido en pesos corrientes, la recaudación estimada alcanza $1,37 billones considerando el tipo de cambio utilizado para liquidar los derechos de exportación correspondientes a cada producto durante el año”, apuntaron desde la Bolsa de Comercio de Rosario.

Así, se estima que estas cadenas representaron cerca del 90% del total de recaudaciones por derechos de exportación del 2023, que totalizó $ 1,54 billones según datos de AFIP.

LA SOJA, LA MÁS PERJUDICADA

De ese total, unos u$s 2.048 millones fueron aportados por el complejo soja, que incluye el pago de derechos de exportación por ventas externas de poroto, harina y aceite de soja, así como también el pago de DEX por las exportaciones de subproductos obtenidos de poroto importado.

“En este caso, la caída interanual fue del 73%, lo que se condice con la fuerte merma productiva de la campaña 2022/23, y la consecuente caída en la industrialización de la oleaginosa”, explicaron en BCR.

Por eso, se estima que la recaudación por DEX en el nuevo año alcance u$s 7.350 millones para los principales complejos agroindustriales. Esto significa un fuerte aumento de casi 140% respecto del monto recaudado en el año que cerró.

Siembra de soja de segunda en Larroque, Entre Ríos (Gentileza: Luis Tronco)

“No obstante, cabe remarcar que quedaría por debajo de los dos años previos, 2021 y 2022, períodos en los cuales se registraron precios internacionales de los principales productos muy por encima de su tendencia histórica, apuntalando así la recaudación”, dijeron desde BCR.

De esta manera el complejo soja se erigiría nuevamente como el principal aportante, con u$s 5.700 millones (+180% i.a.).

MAÍZ Y TRIGO

Esta cadena se ubicaría nuevamente como la segunda que más contribuiría, con u$s 1.000 millones (+33% i.a.). Hasta ahora tuvo un aporte de u$s 767 millones en DEX y logró sostener su recaudación con relación al 2022 (US$ 730 millones).

¿La razón a pesar de la sequía? Su alto volumen de ventas externas declaradas durante los últimos meses del año, que significaron un fuerte aporte por derechos de exportación.

“El podio lo cerraría el complejo triguero, con u$s 340 millones. Aquí cabe destacar que, si bien buena parte de la campaña 2023/24 ya se encuentra vendida al exterior y, por lo tanto, ya ha realizado aportes por DEX, las ventas anticipadas del cereal de la próxima campaña 2024/25 permitirían compensar parcialmente la menor recaudación”, informaron.

¿Y SI AUMENTAN LAS RETENCIONES?

Sin embargo, cabe recordar que en el proyecto de “Ley de Bases y Puntos de Partida para la Libertad de los Argentinos” enviado al Congreso Nacional recientemente, se plantea el incremento en las alícuotas de los derechos de exportación al 15% de todos los productos bajo análisis, así como también la eliminación del diferencial arancelario para los productos del complejo soja.

Es decir, en este último caso se aumentarían las alícuotas de harina y aceite en 2 puntos porcentuales hasta el 33% como rige actualmente para el poroto de soja.

“De aprobarse este punto y bajo ese esquema de alícuotas propuesto, se estima que la recaudación por DEX alcance US$ 8.050 millones, US$ 700 millones más que en el escenario de alícuotas actuales. Este escenario está armado bajo el supuesto de que las nuevas alícuotas entran en vigor a partir de febrero, por lo que en el mes que corre se mantienen las vigentes”, añadió la BCR.

Al evaluar, de nuevo, cultivo por cultivo, el mayor impacto se registraría en la cadena soja, que, de un escenario a otro, incrementa US$ 300 millones su aporte. El maíz, en tanto, aumentaría su contribución en US$ 200 millones.

Otro punto para destacar es el incremento en la cadena girasol, que pasa de US$ 67 millones de aportes por DEX en el escenario de alícuotas actuales a US$ 162 millones bajo el nuevo esquema (+ 140%). Este gran aumento relativo en el monto de aporte se debe a que actualmente los subproductos de la oleaginosa están gravados al 5% y la semilla al 7%, por lo que el cambio propuesto en las alícuotas de aumentarlas hasta el 15% impacta en mayor medida en esta cadena.

En 2023, los productos derivados sumaron 6,5% al valor de la soja en el frente externo. Un aumento de los aranceles de exportación de esos productos, para igualarlos con el de la materia prima, incrementaría impuestos por U$S 11 /t a los precios del 2023.

1. La igualdad de los derechos de exportación en los productos de la cadena de valor de la soja implica tributar más por tonelada de grano.

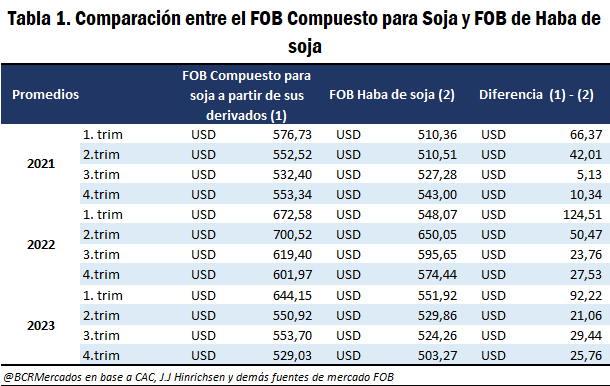

En el gráfico que sigue se puede apreciar que el FOB compuesto de la soja (conformado por la participación de los FOB del aceite, del pellet y de la cáscara de pellets) supera al FOB del grano. En términos metodológicos, se toman las cotizaciones FOB de mercado promedio de cada mes.

A nivel específico, si se compara el promedio del FOB Compuesto para soja (USD 543/t) y el promedio del FOB de soja (USD 506 /t) desde enero de 2020 hasta la actualidad, se advertirá que el primero habrá superado al segundo en poco más de USD 37 por tonelada. En la tabla N° 1 se exponen los promedios anuales y sus diferencias.

Por lo tanto, a igual alícuota de derecho de exportación, la carga impositiva es superior en los productos derivados de la industrialización que en el grano.

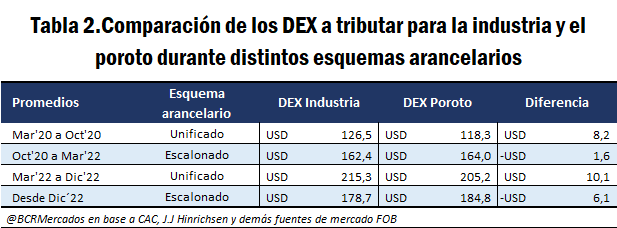

En la Tabla N° 2 se realiza un análisis más detallado por subperíodos. En los dos períodos con aranceles unificados (marzo a inicios de octubre del año 2020 y marzo a diciembre del año 2022), el impuesto sobre el FOB Compuesto (a partir de los subproductos) resultó USD 8,2 /t y US$ 10 /t superior al aplicado sobre el FOB de la oleaginosa, respectivamente.

En los momentos en los cuales existió escalonamiento arancelario (primero, octubre de 2020 a marzo de 2022 y, luego, diciembre de 2022 hasta el presente), el cálculo del impuesto sobre el FOB Compuesto del grano ha tendido a asimilarse al del poroto de soja. Para el primer subperíodo, la diferencia promedio entre las retenciones aplicables fue de USD 1,6 /t y en el segundo subperíodo la diferencia promedio fue mayor, de USD 6,1/t. Cabe destacar, no obstante, que desde septiembre de 2022 se fueron sucediendo diversas intervenciones en el mercado de granos que puede parcialmente afectar el análisis.

2. La unificación arancelaria en el complejo soja termina reduciendo el precio percibido por el productor en el mercado doméstico.

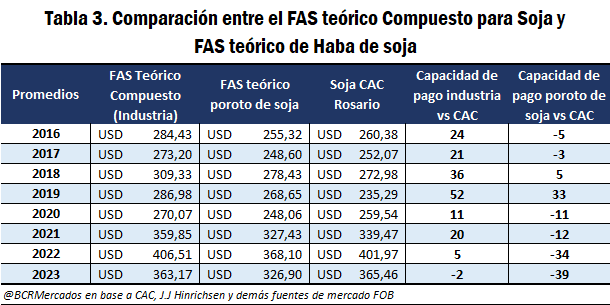

Este mayor tributo implícito en un esquema arancelario unificado reduce el precio percibido por el productor, ya que la exportación industrial del complejo soja sigue siendo el principal usuario de la oleaginosa bajo dicho esquema. En la tabla 3 se presenta un análisis histórico del precio de la soja a nivel doméstico, contemplando los promedios anuales para el FAS teórico de la industria y la exportación en comparación con el precio de la Cámara Arbitral de Cereales de Rosario.

En todos los casos, el poder de compra de la Industria exportadora es mayor que el de la exportación de la materia prima, lo que, en última instancia, le permite a la primera mantener condiciones más atractivas para el productor dentro del mercado interno. No sólo el primero es mayor, sino que, durante los últimos años, que estuvieron marcados por una gran volatilidad sobre las cotizaciones internacionales del poroto y sus derivados, la capacidad de pago de la exportación de la oleaginosa sin procesar se ubicó sistemáticamente muy por debajo del precio negociado a nivel local. En este sentido, sin un esquema diferencial de retenciones, los dólares que podría hacerse el productor por tonelada de soja vendida se verían mermados ante la reducción del poder de compra del principal demandante de la oleaginosa en Argentina.

Realizando un ejercicio analítico, se advierte que con los valores que el mercado ha convalidado durante el último bimestre (nov/dic 23), el precio pizarra de Rosario se ha ubicado muy cercano al FAS teórico de la industria, en USD 340/t, y USD 44/t por encima del FAS teórico para la exportación de grano. En el hipotético caso que un régimen de igualación arancelaria al 33% hubiera estado vigente durante el mismo período de tiempo, el poder de compra de la industria siquiera hubiera llegado a igualar la pizarra al estimarse en USD 336/t.

Queda en evidencia que, más allá de la dinámica del mercado, un tratamiento igualitario en términos arancelarios para la exportación de la materia prima que para los productos del complejo soja, en última instancia, deviene en un deterioro de las condiciones del mercado doméstico para una oleaginosa de perfil netamente exportador.

3. Los principales compradores de las exportaciones argentinas de soja y derivados no cuentan con esquemas arancelarios unificados para la importación.

El cuadro siguiente resume los esquemas arancelarios vigentes de los principales importadores de la oleaginosa argentina y sus derivados.

Se puede advertir que, en numerosas ocasiones, no existe un esquema arancelario unificado para todos los productos, sino que se tiende a castigar más a aquellos que cuentan con un mayor valor agregado. Esto es parte de una estrategia que favorece el agregado de valor en el propio territorio. China es un claro ejemplo, manteniendo un arancel bajo para las importaciones de poroto, pero escalonado para harina y aceite de soja con una alícuota creciente.

La estrategia comercial debería contemplar las barreras arancelarias de los compradores. Un esquema de escalonamiento arancelario para las exportaciones según agregado de valor debería también tener en cuenta las medidas proteccionistas existentes en los países importadores que fomentan la industrialización en su propio territorio.

4. Las ventas externas de harina y aceite de soja permiten desestacionalizar los embarques y, por lo tanto, asegurar un ingreso constante y regular de divisas durante todo el año.

La dinámica exportadora de la industria imprime una clara tendencia a cierta regularidad. En virtud de la pauta de la demanda externa, al mantener funcionando sus fábricas durante todo el año calendario no solo conforma una demanda estable en el mercado interno, sino que el volumen de exportaciones mantiene guarismos más regulares durante todos los meses del año.

En promedio, se exportan 2,6 Mt de productos derivados, entre aceite y harina de soja, al mes, con un desvío muy poco significativo. El ingreso medio de divisas, durante las últimas dos campañas anteriores a la sequía, ascendió a USD 1.500 millones al mes, manteniendo un afluente constante de moneda extranjera durante todo el año.

En cambio, la exportación de poroto sin procesar marca una clara estacionalidad en cuanto al volumen embarcado. En el período mayo a agosto se exporta, en promedio, el 60% del total de todo el año. En el período diciembre a febrero del año que sigue la escasez de la oleaginosa impacta fuertemente en la dinámica comercial, tanto local como internacional, con menores volúmenes.

5. La harina de soja argentina tiene más destinos de exportación que el poroto sin procesar. Esto disminuye los riesgos de colocación de nuestra producción en el mundo, brindando mayor estabilidad a las exportaciones.

La industria aceitera sumó clientes a la soja que se produce en el país, disminuyendo la vulnerabilidad de la colocación de materia prima, y de la balanza comercial argentina, en la medida que se amplió la gama de destinos en el exterior con distintos productos. Esto es particularmente comprobable en el caso de la harina y/o el pellets de soja, cuyos países importadores son mucho más numerosos que los del aceite o los del grano de soja, en donde los clientes están más concentrados.

Como promedio de los últimos cinco años, hubo 7 destinos para el poroto de soja, 23 para el aceite de soja y 47 para la harina/pellets de soja. El 50% del aceite de soja se destinó a India y el 10% a Bangladesh, mientras que otros 8 destinos sumaron casi un 30%, con lo cual 10 naciones concentraron el 90% de las exportaciones del aceite de soja. En el caso de las exportaciones de poroto de soja, el 88% se exportó a China. Sumándole Egipto, dos destinos concentraron el 94% de los despachos de la oleaginosa en grano, también como promedio de 5 años. En el caso de la harina y/o pellets de soja, Vietnam e Indonesia representaron el 24% de las exportaciones, pero los 10 primeros destinos se llevaron el 60% y los 20 primeros el 82%.

Eliminar el escalonamiento arancelario de derechos de exportación y desalentar la industrialización sin una estrategia de agregación de valor de largo plazo puede afectar el posicionamiento de la industria argentina en la escena internacional. Si se exporta más materia prima, aumenta significativamente la dependencia en un gran cliente: China. Con la exportación de harina –en cambio- se obtienen múltiples destinos.

6. La existencia de la industria oleaginosa da opción de colocar el grano que pudiera verse afectado en su calidad por problemas climáticos (brotado o dañado).

Conclusión

En definitiva, considerando que los derechos de exportación son, sin duda alguna, impuestos distorsivos y de gravoso efecto sobre las exportaciones y, por lo tanto, sobre la producción, la inexistencia de un escalonamiento arancelario dentro de la cadena de valor de la soja no sólo impacta negativamente sobre la industria, sino que se hace extensivo a la producción. En ese sentido, mientras existan derechos de exportación, los mismos deben tener un efecto neutro, de forma tal que la diferencia entre las alícuotas aplicables a los productos y la materia prima no represente una transferencia de ingresos entre los distintos eslabones.

El volumen exportado fue el tercero más bajo en 20 años. El 2023 cerró como el año con menor liquidación de divisas desde 2009. Caídas de dos dígitos en todos los complejos agroindustriales, con la excepción del girasol.

Tres años con lluvias por debajo de la media llevaron al campo argentino a una campaña 2022/23 con escasas reservas de agua en los suelos. Este contexto, combinado con otros factores climáticos, nos dejaron una cosecha para el olvido. El impacto de la sequía en la producción fue formidable. De 133,5 millones de toneladas (Mt) de producción en la campaña 2021/22,la cosecha 2022/23 no superaría las 83 Mt, un desplome de más del 37%.

Este golpe a la producción implicó también un desplome en las exportaciones nacionales. Después de cuatro años con embarques superando las 90 Mt, el 2023 cerró con un volumen exportado por debajo de 58 Mt. De esta manera, las exportaciones agro cierran el año 2023 con un recorte interanual de 41,1% y un mínimo desde el año 2008.

Más aún, este volumen embarcado al exterior se muestra como el tercero más bajo en veinte años. El campo exportó 40 millones de toneladas menos en 2023 con respecto al 2022. El complejo más castigado fue el de la soja, que tuvo un recorte exportador de casi 15 Mt, una merma cercana al 39%.

Por su parte, el Complejo Maíz mostró una caída del 33% o de 12 Mt. Sin embargo, la peor baja en términos relativos se la lleva el trigo, con una caída de 76% en el año 2023 y que representó cerca de 11 Mt menos en materia de exportaciones. La excepción a la sequía vino por el Complejo Girasol, que logró crecer en producción y con un correlato de crecimiento en exportaciones del orden de 2% interanual.

Este derrumbe de las cantidades exportadas tuvo su correlato en los dólares ingresados por los principales complejos agro. De acuerdo con datos de CIARA – CEC que representa a los principales exportadores del sector agroindustrial, específicamente de cereales y oleaginosas, se registró una baja en la liquidación de divisas de 51% en 2023; siendo menor valor en 15 años.

El dato de liquidación del 2023 se ubica un 28% por debajo del promedio de los últimos cinco años y un 21% detrás del promedio de la última década. Dejando a un lado los períodos de abril y mayo, todos los meses de liquidación del 2023 fueron menores al promedio de la última década, en el contexto del desastre productivo que marcó la campaña 2022/23.

Un mejor panorama de lluvias y venturosas perspectivas para el agro auguran una producción 2023/24 que espera dejar atrás la sequía. Faltan algunos meses para el inicio de la cosecha gruesa, pero las más recientes proyeccionespodrían dejarnos la segunda mejor cosecha de la historia argentina. Dependiendo también del otro término de la ecuación, precios, podríamos estar ante una gran recuperación en la liquidación de dólares del sector.

La Delegación de Del Carril y la Subsecretaría de Cultura, Educación y DDHH invitan a toda la comunidad a celebrar el 140° Aniversario de la Localidad.

Se realizará un especial reconocimiento a quienes fueran los Delegados de Del Carril en los últimos 40 años desde el retorno a la Democracia: Humberto Massaccesi; Rodolfo Valentini; Javier Pérez y Davel Oyhanart, quien continúa en la actualidad.

También se agasajará a Norma Giménez, ciudadana comprometida con el cuidado animal y colaboradora constante de las Instituciones de Del Carril.

Participarán artistas locales con música y danzas, food-trucks y emprendedores locales.

Además tendrá lugar la puesta en valor de la sede del Programa ENVION y Prácticas Productivas de la Municipalidad de Saladillo.

Domingo 14 de enero a partir de las 19:00 horas en la Plaza “San Martín” de Del Carril.

La Fundación Barbechando dio a conocer sus propuestas al proyecto Ley «Bases y Puntos de Partida para la Libertad de los Argentinos» , al tiempo que advirtió sobre algunos riesgos que presenta el proyecto en consideración.

La entidad sostiene que se entienden las medidas de urgencia que necesita nuestro país, pero al mismo tiempo es necesario que el Congreso de la Nación cumpla su rol y legisle en miras del bien común, midiendo el impacto de las propuestas en estudio.

» Es fundamental el trabajo en comisiones y el intercambio entre los legisladores para lograr el texto con el mayor acuerdo posible que otorgue previsibilidad a la producción agrobioindustrial de la Argentina. Estamos dispuestos a poner el hombro, pero necesitamos ver un plan con horizonte claro», afirmaron

EL CAMPO EN NÚMEROS

La Agrobioindustria genera desarrollo en el interior para ser proveedor del mundo

Las más de 33 cadenas agrobioindustriales son la actividad más federal y dinámica de nuestro país contribuyendo de la siguiente manera al desarrollo de nuestro país:

Contribuyen al 23,5 % del PBI Nacional (1 de cada 4 pesos) 1

Generan 3,9 millones de empleos directos e indirectos (23% del empleo privado) 2

Aportan 7 de cada 10 dólares de exportación (67% de las exportaciones en 2022)3

Aportan el 97% de la recaudación en DEX (Derechos de Exportación)3

La presión impositiva existente ya es suficiente

En diciembre 2023 la participación de todos los impuestos sobre la renta agrícola fue del 59%3 para el promedio ponderado de los cultivos de soja, maíz, trigo y girasol. Es decir, que de cada $100 de renta (valor de la producción menos costos) que genera una hectárea

agrícola, $59 es lo que representan los distintos impuestos nacionales, provinciales y municipales.

Si desglosamos este % por cultivo, la participación impositiva del Estado en la renta de:

Soja es del 64,8%,

Maíz: 49,6%,

Trigo: 60,7% y

Girasol: 45,8%.

Federalismo fiscal

Los impuestos nacionales se llevan la mayor tajada de la renta agrícola. En especial aquellos NO coparticipables que representan el 64,9% del total de impuestos que afronta una hectárea agrícola en Argentina. Los DEX mayoritariamente y el impuesto a los créditos y débitos bancarios en menor medida son responsables de este saqueo del Estado Nacional. Esto es una ironía para una actividad que, por definición, es federal y está arraigada regionalmente.

PROPUESTAS

Las PyMES dinamizan la inversión: EMPECEMOS POR AHI

Creemos firmemente que es urgente adoptar un conjunto de reformas estructurales, de índole política, de administración del Estado, económica y social para dar una solución efectiva a la crisis actual y garantizar la estabilidad económica.

Coincidimos plenamente con el espíritu del proyecto que postula: «promover la iniciativa privada, así como el desarrollo de la industria y del comercio, mediante un régimen jurídico que asegure los beneficios de la libertad para todos los habitantes de la Nación y limite toda intervención estatal que no sea la necesaria para velar por los derechos constitucionales».

Las MiPyMES juegan un rol central para el desarrollo de la economía argentina ya que representan el 99,4% del total de empresas del país y emplean al 64% de los asalariados registrados. Hay más de 1.700.000 empresas registradas según la Subsecretaria de Pequeña y Mediana Empresa. La característica esencial es su presencia federal y el dinamismo para generar inversiones en corto plazo con impacto directo en la creación de empleo y movimiento económico.

Oportunidades para seguir creciendo y aportando al desarrollo del país

Argentina tiene mucho para aportar al mundo, no solo más producción física, sino más valor; más biomasa -entendida como el conjunto de la materia orgánica, de origen vegetal o animal, y los materiales que proceden de su transformación natural o artificial- y también servicios y conocimiento. Hay una oportunidad histórica más allá de nuestras fronteras: es la primera de las revoluciones tecnológicas que nos atañe directamente, dado su eje en la biotecnología, lo que revaloriza profundamente a las economías que pueden agregar valor a partir de los recursos naturales. El mundo hoy demanda esencialmente: alimentos sanos, trazables y de baja huella ambiental y energías limpias.

El Régimen de Incentivo a las Grandes Inversiones (RIGI) pone el foco en las grandes inversiones, pero es momento de empezar también apoyar a las pequeñas y medianas empresas

Es por eso que entendemos que el esquema de incentivos RIGI (propuesto en el proyecto de Ley de Bases), puede ser aplicado en paralelo para el segmento de micro, pequeñas y medianas empresas (MiPyMES).

En materia de inversiones RIGI proponemos:

.- Incluir en el RIGI a las MiPyMES y en especial a aquellas de origen agroindustrial. Esto se lograría definiendo en el Art9 inciso a) y Art10 del ANEXO II RÉGIMEN DE INCENTIVO PARA GRANDES INVERSIONES (RIGI) incluido en el Proyecto de Ley de Bases y Puntos de Partida para la Libertad de los Argentinos; montos diferenciales para: a) grandes inversiones y b) pequeñas y medianas inversiones.

Este desdoblamiento del régimen RIGI aportaría dinamismo a las inversiones y presencia federal/territorial. El dinamismo se daría ya que, al tratarse de inversiones de menor volumen/monto, las mismas pasan por procesos de decisión empresarial mucho más dinámicos. Al mismo tiempo la brecha entre la decisión de inversión y su ejecución es mínima. Adicionalmente muchas de las inversiones podrían ser realizadas con capital propio de las empresas.

DELEGACION DE FACULTADES

ALERTA

La división de poderes, como principio republicano, debe ser una guía para todos los gobiernos. El Congreso es una institución independiente del Poder Ejecutivo y su existencia garantiza el control de los actos de gobierno y la mirada de largo plazo.

La delegación de facultades es un principio recurrente, en gobiernos de todos los signos políticos, que llevan a la pérdida de institucionalidad de la Nación, en especial cuando esa delegación se utiliza para modificar impuestos que afectan el desarrollo federal y limitan la libertad productiva.

Entendemos que haya decisiones urgentes que tomar vía DNU, pero es necesario trabajar el consenso de las leyes. Los Diputados y Senadores deben defender las funciones y el rol que el pueblo les demanda. No anulemos el Congreso de la Nación delegando sus facultades.

DERECHOS DE EXPORTACION

Los derechos de exportación (DEX) son un impuesto que hace daño a las provincias. No son coparticipables con los cual el producido de las provincias se diluye en la ineficacia estatal nacional. Asimismo, al aplicarse sobre el precio de venta, reduce los ingresos por Impuesto a las Ganancias que sí es un impuesto coparticipable. Los productores y en especial la Agrobioindustria, es el sector más dinámico de nuestra economía, no debe pagar el precio de dicha ineficiencia.

Además, los DEX penalizan a la producción en zonas que debe asumir largos tramos de fletes, sacan de juego a un sinnúmero de economías regionales cuyos márgenes son bajos y con un cambio de las reglas tributarias quedan fuera de la cancha, no por falta de competitividad, sino por ahogo fiscal.

En momentos donde debemos incentivar la generación de divisas vía exportación y apertura de mercados, estamos dando pasos en camino contrarios. Antes de generar un aumento de los tributos es importante darle previsibilidad al productor y empresario.

Fuente: Barbechando en base a datos FADA, Ministerio de Economía y Bolsa de Cereales

EN MATERIA DE DEX SOLICITAMOS:

DEX cero (0) a las Economías Regionales

Plantear con claridad y transparencia la duración los esfuerzos tributarios extraordinarios aplicables al resto de producciones agropecuarias (cronograma de reducción de los DEX en el tiempo)

Enmarcar los esfuerzos tributarios en un Plan Económico Integral con metas y esfuerzos fiscales que deben realizar todos los sectores de la economía y por sobre todo el Estado Nacional.

Solicitamos, a través del Congreso Nacional, un pedido de informe al Poder Ejecutivo que exponga el impacto real sobre los efectos de un aumento en DEX.

CONCLUSIONES

Desde la Fundación Barbechando vamos a trabajar junto a los legisladores para resaltar el rol del Congreso Nacional en la República. Entendemos que la delegación de facultades en materia tributaria no es la decisión más acertada en este momento del país y genera un daño a las provincias y sus habitantes.

Creemos firmemente que los derechos de exportación (DEX) son un impuesto que impacta negativamente en la producción agrobioindustrial nacional y en particular a las economías regionales, dejando a muchas de ellas fuera de juego con un gravamen de 15%.

Solicitamos que se visibilice un Plan Económico claro en donde se reflejen los ajustes fiscales, los esfuerzos tributarios temporales y los plazos estipulados para cada período. Si en el proyecto de ley se incluyó un cronograma de baja para el impuesto a los Bienes Personales, por qué no plantear un esquema similar para los Derechos de Exportación.

La inflación en la Ciudad de Buenos Aires trepó al 21,1% en diciembre y acumuló 198,4% durante el 2023, de acuerdo al dato publicado por la Dirección General de Estadísticas y Censos porteña (DGESYC).

La fuerte variación del Índice de Precios al Consumidor de la Ciudad muestra el impacto de la devaluación del tipo de cambio oficial y la disparada de los precios en los diferentes rubros, impulsado por Alimentos y bebidas no alcohólicas, Transporte, Restaurantes y hoteles, Vivienda, agua, electricidad y gas, Salud y Equipamiento y mantenimiento del hogar, que en conjunto explicaron el 75,2% del alza del Nivel General.

La medición porteña alcanzó su máximo histórico tanto a nivel mensual como anual desde que la Ciudad de Buenos Aires empezó a medir la inflación en 2012 en forma autónoma por la falta de credibilidad del índice elaborado por el INDEC durante el gobierno de Cristina Fernández de Kirchner.

En términos interanuales, las divisiones Alimentos y bebidas no alcohólicas, Vivienda, agua, electricidad, gas y otros combustibles y Restaurantes y hoteles, fueron las principales responsables del incremento de los precios minoristas, explicando el 50,6% de la variación interanual del Nivel General.

En cuanto al subíndice Resto IPCBA, que no mide a comportamientos estacionales o regulados, promedió un incremento de 22,2%. En términos interanuales, se aceleró hasta 209,5% interanual, lo que implica un 41,8% por encima respecto del mes previo.

La medición Regulados, por su parte, aumentó 17,1%, principalmente por los incrementos en los precios de los combustibles para vehículos de uso doméstico. En menor medida, se destacaron los ajustes en las cuotas de los establecimientos educativos (nivel inicial, primario y secundario) y de la medicina prepaga. Así, esta agrupación aceleró su ritmo de suba hasta 164,3% interanual, un 27,2% más que el dato de noviembre.

Los bienes y servicios Estacionales, en tanto, promediaron una suba de 19,3%, destacándose las alzas en los precios de las prendas de vestir y en las tarifas del alojamiento en hoteles. Le siguieron en importancia, los aumentos en los valores de los pasajes aéreos, de las frutas y de los paquetes turísticos. En términos interanuales, este agregado se aceleró hasta 180,0% interanual, un 28,7% más que el mes previo.

Los aumentos en cada rubro

Alimentos y bebidas no alcohólicas aumentó 30,4%. Al interior de la división, los principales impulsos provinieron de Carnes y derivados (36,2%) y Pan y cereales (32,0%). Le siguieron en importancia, Leche, productos lácteos y huevos (26,3%), Azúcar, repostería y postres (30,6%) y Gaseosas (34,1%). Este ítem registró una variación interanual del 241,3%.

Transporte aumentó 30,4% al impactar principalmente los incrementos en los precios de los combustibles y lubricantes para vehículos. Este ítem registró una variación interanual del 189,8%.

Restaurantes y hoteles promedió un alza del 19,8% por las subas en los precios de los alimentos preparados en restaurantes, bares y casas de comida. Le siguieron en importancia, los incrementos en las tarifas del servicio de alojamiento en hoteles por motivos turísticos. Este ítem registró una variación interanual del 208,5%.

Vivienda, agua, electricidad y gas registró un alza de 11,6% debido a las subas en los precios de los alquileres. En menor medida, se destacaron los ajustes en los valores de los gastos comunes de la vivienda y en la tarifa residencial del servicio de suministro de agua. Este ítem registró una variación interanual del 196%.

Salud aumentó 19,4% al impactar las alzas en los valores de los medicamentos y en las cuotas de medicina prepaga. Este ítem registró una variación interanual del 164,7%.

Equipamiento y mantenimiento del hogar promedió un incremento de 21,9% por las subas en los precios de los productos de limpieza y en los grandes electrodomésticos. Este ítem registró una variación interanual del 186,5%.