SOJA

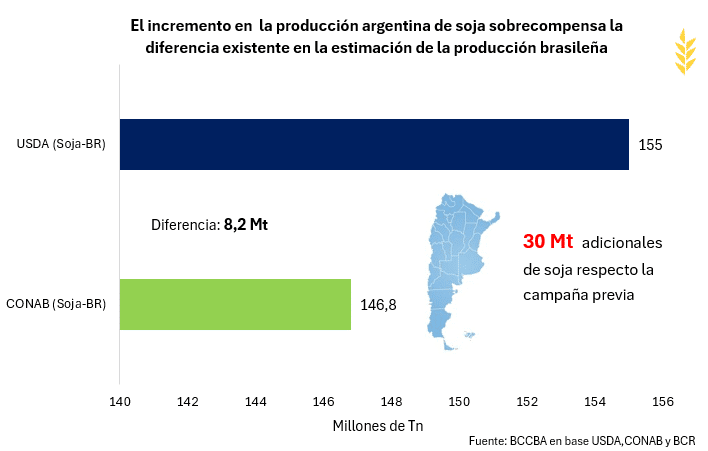

Según la Compañía Nacional de Abastecimiento (CONAB) la producción brasileña de soja alcanzaría los 146,8 millones de toneladas en esta campaña 2023/24, ajustando en un 1,7% el volumen estimado respecto al relevamiento de febrero (149,4 Mt) y, en comparación al ciclo previo, la producción disminuiría un 5% respecto el récord histórico de 154,6 millones de toneladas. Mientras que el Departamento de Agricultura de los Estados Unidos (USDA), en su última publicación del informe mundial de estimaciones de oferta y demanda (WASDE por sus siglas en inglés) correspondiente a marzo, estimó una producción de soja para Brasil que rondaría los 155 millones de toneladas, reduciendo en un 0,64% su estimación de febrero (156 Mt).

En Argentina, la producción de soja rondaría los 50 millones de toneladas durante la presente campaña, en base a la estimación de la Bolsa de Comercio de Rosario. Por su parte, según la Bolsa de Cereales de Buenos Aires al 14 de marzo, un 84% de la soja se encuentra en condiciones normales a buenas (durante la campaña pasada este porcentaje su ubicaba en el 25%). Mientras que el 77% de los lotes presentan una condición hídrica entre adecuada a óptima (en comparación al 30% observado durante el ciclo 2022/23).

Desde el punto de vista productivo, a pesar de los sucesivos recortes en la producción brasileña de soja (en lo que va del año ha disminuido un 9,5% respecto los 162,4 Mt proyectados en noviembre del año anterior) el actual volumen posicionaría al presente ciclo como el segundo de mayor producción a nivel histórico para el país. Además, la diferencia entre la estimación de la CONAB y el USDA, no agrega condimento alguno. Esto debido a que Argentina, sin lugar a duda tendrá una mayor producción respecto a la obtenida la campaña previa y, al momento, se materializa en 30 millones de toneladas adicionales, las cuales más que compensan las diferencias entre los organismos anteriormente mencionados. Por último, los principales países productores del Mercosur obtendrían en conjunto, una producción récord, por lo tanto en Sudamérica hay oferta.

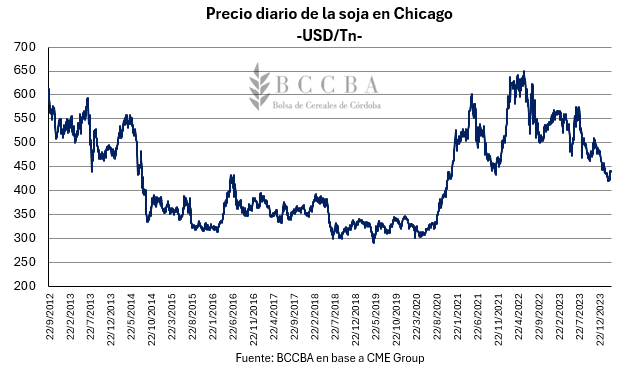

Mientras tanto, Brasil se ha convertido en el proveedor predilecto por la potencia asiática, relegando en el último tiempo a Estados Unidos. Esta situación no representa inconveniente alguno para Brasil ya que el mismo viene de obtener la mayor producción de su historia, mientras que para Estados Unidos si bien podría tener implicancias por el lado comercial, la menor demanda China genera menor presión sobre los stock estadounidense mientras se espera por la mercadería sudamericana, no agregando mayor preocupaciones en Chicago.

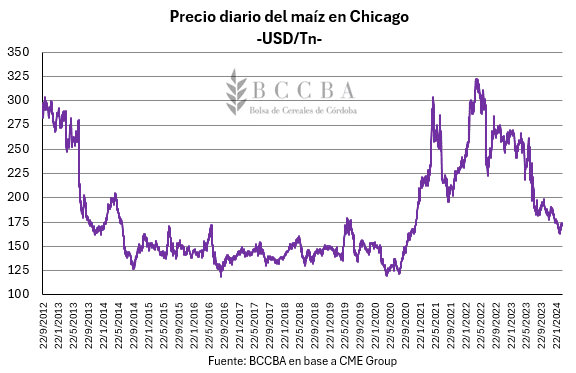

MAÍZ