La tensión geopolítica entre Estados Unidos e Irán sigue presionando sobre los mercados internacionales; en Argentina, mientras la inflación muestra señales de desaceleración y el Banco Central sostiene un fuerte ritmo de compra de divisas, el mercado ajusta expectativas sobre dólar y tasas

¿Qué pasa con la economía mundial?

En cuanto al contexto internacional, el foco sigue puesto en la guerra entre Estados Unidos e Irán, que según palabras de Trump iba a ser una guerra que iba a durar más o menos dos o tres semanas y dos meses desde empezada la guerra aún seguimos con el conflicto en puerta.

En la semana pasada, Pakistán entró como mediador en la guerra tratando de que ambas partes lleguen a un acuerdo con un principio de entendimiento, el cual implica un cese al fuego, la reapertura gradual del estrecho de Ormuz y la revisión del plan nuclear iraní.

Sin embargo, en las últimas semanas este cese al fuego se violó desde ambos lados. Trump lanzó un tuit diciendo que la propuesta de Irán era inaceptable. Con lo cual, en síntesis, seguimos con el estrecho de Ormuz aún cerrado, con el petróleo Brent cerca de los 100 dólares, impacto en los commodities agrícolas al alza y una inflación internacional que no termina de ceder debido a todo este contexto de alta volatilidad.

Los temas de la economía argentina

Arrancamos la semana con el dato de inflación de CABA, el cual bajó 0,5 puntos respecto al mes anterior. El mes de marzo había sido 3 y ahora tuvimos 2,5.

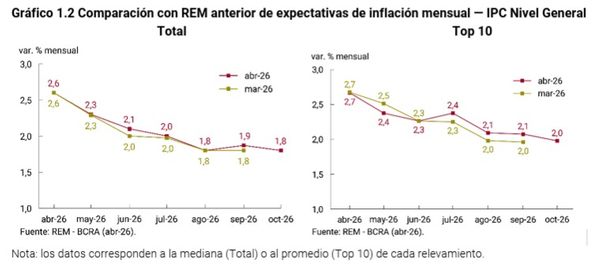

Además, el jueves de la semana pasada salió el Relevamiento de Expectativas de Mercado, en el cual las top 10 consultoras no pronosticaron grandes cambios en cuanto a la inflación en los próximos seis meses, pero sí revisaron a la baja tanto el tipo de cambio como la tasa TAMAR.

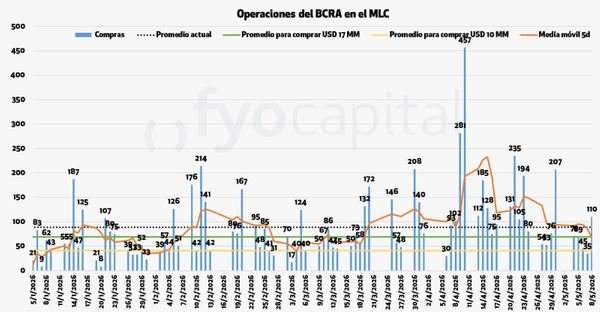

En cuanto a la TAMAR, pasó de 25 puntos promedio a 23. Y respecto al tipo de cambio, pronostican para diciembre un valor de 1.670 pesos por dólar. En los primeros cinco meses del año, el Banco Central lleva comprados aproximadamente 7.500 millones de dólares, es decir, viene con un muy buen ritmo de compras.

Recordemos que los principales oferentes de estos dólares son el sector agrícola, minerales y energía, las emisiones de obligaciones negociables —es decir, deudas corporativas— y también las emisiones de los subsoberanos, es decir, de las provincias en el mercado internacional.

Además, una última gran oferta de dólares viene del lado del sector privado cuando toma préstamos en dólares que tienen que liquidar en el Mercado Único y Libre de Cambios. Sin embargo, en la última semana y media o dos semanas bajó un poco el ritmo de compras del Banco Central. Venía arriba de un promedio de 100 millones de dólares por rueda y ahora está más en torno a los 70 millones de dólares.

Aun así, ya lleva comprado el 75% del objetivo de los 10.000 millones que proyectaba adquirir.

Por otro lado, la semana pasada Fitch recalificó a la Argentina de CCC+ a B-. La mejora en la calificación generó una compresión del riesgo país de aproximadamente 60 puntos básicos, mientras que los bonos soberanos hard dollar subieron cerca de un 3%. De esta manera, el riesgo país quedó en torno a los 500 puntos básicos.

En experiencias previas, como ocurrió en 2016 durante el gobierno de Mauricio Macri, una recalificación para Argentina provocó una baja de 70 puntos básicos en el riesgo país durante la primera semana. Luego, en el transcurso de un año y medio, la caída acumulada fue de 110 puntos básicos, acompañada además por mejoras en la nota por parte de otras calificadoras.

En este contexto, una suba en la calificación también suele impulsar que otras agencias, como S&P Global y Moody’s, revisen sus evaluaciones sobre la deuda argentina.

En qué se puede invertir según el perfil

En cuanto a las recomendaciones de inversión, vemos con buenos ojos el TZV26 para perfiles conservadores, el cual rinde una TNA del 4% y ajusta por dólar oficial. Es un bono soberano.

Si tenemos algunos pesos, también vemos interesantes las Lecaps más cortas, rindiendo entre 24,5% y 25% TNA; y, si no, un bono CER que vence el 30 de octubre de 2027, ya que estamos en un contexto internacional volátil en el cual es probable que sigamos teniendo inflaciones altas a nivel internacional y eso nos impacta a nosotros, que somos un país emergente.

Para perfiles más agresivos, vemos con muy buenos ojos el AO28, que es un bono hard dollar también soberano, rindiendo una TIR aproximada de 8,5%.