“Otra paradoja es que los ingresos en dólares por exportaciones agroindustriales para el año 2025 serán superiores en 2.400 millones dólares a las del año 2024, en un contexto de quiebra de muchos productores que son los que proporciona dichas divisas”, considera Steiger.

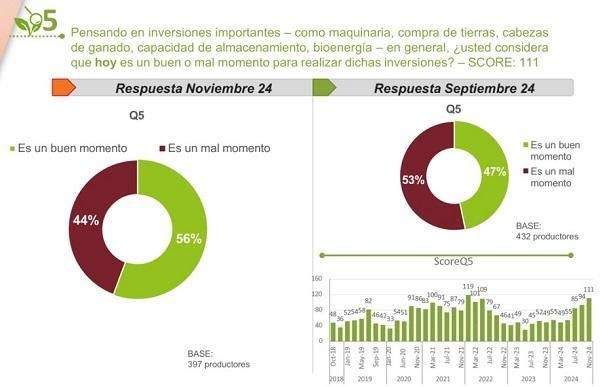

También están mejorando las expectativas de inversión en activos fijos tanto en agricultura como ganadería, lo cual habla de buenas expectativas a mediano y largo plazo ya que dichos activos deben ser amortizados y generar flujos de caja en un horizonte de 5 años aproximadamente. Este este sentido, un 56% de los productores piensa que es buen momento para invertir en ganadería y, en particular, en vientres para incrementar el stock.

“Después de mucho tiempo, parece reavivarse el interés por invertir en ganadería, a pesar de que el 2024 ha continuado una elevada proporción de la faena de vientres como porcentaje de la faena total, indicando que se está lejos de un proceso de retención. Por otra parte, los precios ganaderos han aumentado por debajo de la inflación con impacto negativo en la rentabilidad, ya que, a pesar de la menor oferta para faena, la debilidad del consumo local como resultado de la caída en los ingresos reales de la población no se han traducido en mejores precios”, indica el informe.

“Desde nuestro Centro, consideramos que la explicación a esta aparente contradicción tanto en el sector agrícola como en el ganadero, entre baja rentabilidad y altos índices de confianza proviene de los contextos macroeconómicos y políticos donde se piensa que la Argentina está ante un cambio de paradigmas en lo económico y cultural. La obsesión del gobierno por el equilibrio fiscal, el achicamiento del Estado y parte de sus ineficiencias, la baja del riesgo país, la posible vuelta al financiamiento internacional por parte de empresas argentinas, la baja de las tasas de interés, y el comienzo de una tibia recuperación de la actividad económica son variables que influyen positivamente en la confianza de los productores a pesar de la baja/negativa rentabilidad y a la persistencia de los derechos de exportación”, explica Steiger.

¿Qué opinan los productores de la victoria de Trump?

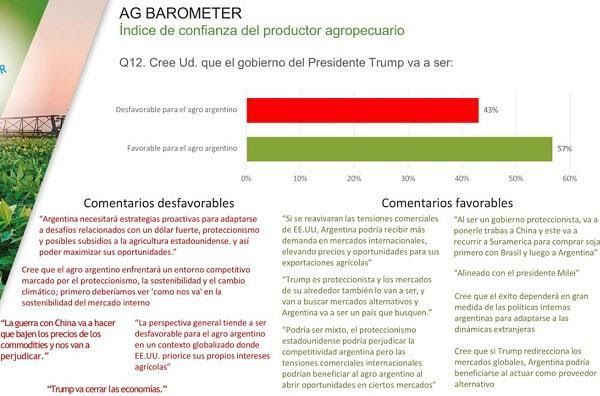

Con respecto al plano internacional, el 57% de los productores piensan que las políticas del presidente Donald Trump serán favorables para el agro argentino, mientras un 43 % piensa lo contrario.

Dada la importancia de los Estados Unidos en la economía global es importante evaluar el probable impacto de las medidas económicas que promete implementar el presidente Trump, en consistencia con su anterior presidencia: la guerra comercial entre USA y China en el año 2018 provocó un desplazamiento de las compras de soja del gigante asiático al Mercosur, lo que generó una caída en los precios de Chicago y una mejora en los precios de la soja de Brasil y Argentina. “Al mantenerse el conflicto comercial entre ambos países, es probable que se repita tal situación con una mejora de los precios para el Mercosur”, pronostica Steiger.

Por el lado del 43 % de los productores que piensa en forma negativa, la causa es que la política proteccionista de Trump generará un aumento de la inflación en USA y, para combatirla, subirán las tasas de interés fortaleciendo al dólar. “Es muy probable que un dólar fuerte afecte en forma negativa al precio de las commodities que exporta nuestro país”, agrega.

“La política proteccionista de Trump también puede afectar negativamente exportaciones agroalimentarias de Argentina hacia USA, como sucedió con los biocombustibles y limones, entre otros”, concluye.