Hace 25 años que realizan ensayos de fertilización y detectaron mejoras en los rindes de hasta 140%

La Red Nutrición CREA Sur de Santa Fe presentó los datos acumulados en un cuarto de siglo haciendo estudios con la aplicación de nitrógeno, fósforo y azufre en rotaciones de maíz, trigo y sojas de primera y de segunda.

La Red de Nutrición CREA Sur de Santa Fe presentó los resultados de 25 años de ensayos en esa región, con fertilización en nitrógeno (N), fósforo (P) y azufre (S), con mejoras de hasta 140% en los rindes en rotaciones de maíz, trigo y sojas de primera y de segunda.

A partir de la campaña 2000/2001, el objetivo de esta red fue determinar respuestas, tanto directas y residuales en la aplicación de N, P y S en diferentes ambientes.

También comenzaron a evaluarse algunas metodologías de diagnóstico de la fertilización nitrogenada, fosfatada y azufrada y deficiencias y respuestas potenciales a otros nutrientes, como potasio, magnesio, boro, cobre y zinc.

Con el correr de los años, se pudieron ampliar las evaluaciones de los rendimientos alcanzables sin limitaciones nutricionales, conocer la evolución de los suelos bajo distintos esquemas de fertilización y analizar su impacto económico.

“Para la zona apreciamos una respuesta de hasta 140 % de incremento en la producción, con un manejo adecuado, ajustado y eficiente en los cultivos en rotación como maíz, trigo y sojas de primera y de segunda”, señaló Fernando García, asesor en fertilización y profesor de la Facultad de Ciencias Agrarias de Balcarce.

Y agregó: “También repasamos los incrementos por la aplicación de micronutrientes, que aparecen con más fortalezas en los últimos años y que, en algunos casos y en determinados cultivos, llega a ser del 6 %”.

LA IMPORTANCIA DE UNA BUENA FERTILIZACIÓN

Los resultados se presentaron en encuentros que se llevaron a cabo en General Arenales (Buenos Aires) y en la localidad santafesina de Teodelina.

En los ensayos, se sumó el aporte de productores, asesores e investigadores de CREA Sur de Santa Fe, el IPNI Cono Sur y Nutrien Ag Solutions.

También se sumaron instituciones como la Facultad de Ciencias Agrarias de la Universidad Nacional de Rosario; la Facultad de Agronomía de la UBA y el Centro de Investigaciones Agropecuarias (CIAP) del INTA.

Presentación de los resultados de ensayos a productores

ALGUNOS RESULTADOS

Entre algunos aprendizajes, con una fertilización en N, P y S se incrementaron los rindes un 80% en la rotación maíz-trigo/soja y un 48% en maíz-soja-trigo/soja. Además, el uso de estos nutrientes contribuyeron entre un 15% y un 47% del rinde de estos cultivos.

“La eficiencia de uso de los nutrientes varía entre rotaciones y sitios y la respuesta a otros nutrientes, que no fueran N, P y S presentó baja frecuencia en los diferentes cultivos”, destacó García.

Además, en los ensayos se demostró que la fertilización con esos tres nutrientes mejoró la eficiencia en el uso del agua, que en trigo y maíz pasó del 28% al 96%.

“Más allá de los resultados económicos y de la eficiencia que se ha tenido en el manejo de la fertilización balanceada con nitrógeno, fósforo y azufre, comentamos las metodologías de diagnóstico, que fueron variando, y realzamos la importancia de los análisis de suelos en evaluar cada lote y cada ambiente”, detalló García.

El profesional también señaló algunos aspectos a corregir. “Apreciamos algunos semáforos amarillos, como la mayor acidificación en algunos tratamientos fertilizados, mejoras en cuanto a las propiedades físicas y también aspectos interesantes respecto de las propiedades biológicas de los suelos”, concluyó.

Argentina bate récords en exportación de carne vacuna de los últimos 57 años

El informe fue elaborado por la Coordinación de Análisis Pecuario en base a datos del SENASA, DNCCA e INDEC.

En un contexto marcado por la incertidumbre económica global, Argentina ha logrado un hito histórico en sus exportaciones de carne vacuna durante el mes de febrero de 2024. Según datos oficiales de la Coordinación de Análisis Pecuario en base a datos del SENASA, DNCCA e INDEC, las ventas al exterior alcanzaron las 82.548 toneladas equivalentes de res y se superó así el récord del mes anterior, una marca sin precedentes en los últimos 57 años.

El acumulado del bimestre enero-febrero de 2024 también ha marcado un récord, con ventas que alcanzan las 160.000 toneladas. Estos números confirman una tendencia de crecimiento sostenido en las exportaciones de carne vacuna, impulsada por un cambio de política exportadora implementado por el Gobierno Nacional.Este cambio de política ha puesto un fuerte énfasis en agregar valor a las cadenas pecuarias, especialmente en el sector de la carne vacuna. Esta estrategia ha demostrado ser efectiva, con la apertura de nuevas oportunidades en el mercado internacional y que le devuelven a Argentina su rol como un jugador clave en la industria cárnica a nivel mundial.

El crecimiento en las exportaciones de carne vacuna no solo beneficia a los productores y exportadores argentinos, sino que también tiene un impacto positivo en la economía del país en su conjunto. El aumento en las ventas al exterior genera ingresos adicionales que son reinvertidos en el desarrollo de la industria local, creando así un ciclo virtuoso de crecimiento y desarrollo.

Fuente: Bioeconomía

Granos: cierre de semana con un menor nivel de actividad en la plaza rosarina

El maíz fue nuevamente el cultivo que contó con mayor presencia de compradores activos, aunque las caídas registradas para las entregas más próximas no estimularon la concreción de negocios. Por su parte, el trigo continúa mostrando un discreto dinamismo, sin mayores novedades en esta rueda en cuanto a precios abiertos se refiere. En el mercado de soja tuvimos un recorte en el número de posiciones de compra y ofertas abiertas mayoritariamente estables, excepto una baja puntual. Finalmente, el girasol continúa vacante, mientras que el sorgo tampoco registró ofrecimientos abiertos.

En el Mercado de Chicago, los futuros de los principales commodities cerraron en terreno mixto. El trigo concluyó la jornada con saldo dispar. Persisten las preocupaciones de que el conflicto en el Mar Negro obstaculice el comercio, lo que apuntaló a algunos contratos. Sin embargo, los abundantes suministros y la competencia que ejerce el trigo ruso presionaron al resto de las posiciones y limitaron las subas. Por su parte, los granos gruesos cayeron ante el posicionamiento de los operadores de cara a los informes del USDA del día jueves. En este sentido y en el caso del maíz, la abundante oferta y la débil demanda por parte de China pesaron sobre el mercado, al tiempo que la soja cedió ante expectativas de mayores suministros de la oleaginosa y de un incremento en la superficie plantada respecto al año pasado.

El tipo de cambio del Banco Nación fue 855,0000 / 858,0000; + 0,18% respecto al cierre anterior.

El tipo de cambio de referencia del BCRA Comunicación A3500 cerró en 857,4167; + 0,08% respecto al día previo.

El Índice Dólar Exportación Matba-Rofex cerró en 898,5800; – 0,01% respecto al cierre anterior.

El volumen de negocios de ROFEX en futuros y opciones de dólar fue de 699.162 contratos, mientras que el interés abierto acumula 2.402.933 lotes. Los ajustes para las distintas posiciones del contrato DLR fueron los siguientes:

| MAR4 | ABR4 | MAY4 | JUN4 | JUL4 |

| 857,417 | 892,000 | 940,000 | 994,000 | 1054,000 |

| AGO4 | SEP4 | OCT4 | NOV4 | DIC4 |

| 1105,000 | 1160,000 | 1205,000 | 1251,000 | 1306,000 |

SOJA

La soja vio caer el número de compradores activos en un mercado que exhibió algo más de cautela, en tanto que los valores abiertos propuestos por la oleaginosa se mostraron mayoritariamente sin cambios.

De esta forma, por la oleaginosa con descarga inmediata se ofrecieron $ 240.000/t, sin cambios entre jornadas. No obstante, en el registro oficial SIO-Granos se observan algunos negocios con destino al Gran Rosario en torno a valores de $ 245.000/t.

Posteriormente, por la oleaginosa con entrega en abril, se mantuvo la oferta en US$ 280/t al tipo de cambio BNA Comprador, sin cambios respecto del martes, aunque no se descartaba la posibilidad de mejoras. Además, para la misma posición, se registraron ofertas inferiores a las de la jornada anterior que alcanzaron los US$ 265/t, a pesificar según el tipo de cambio exportador del agro (Dólar Blend).

Finalmente, las propuestas para las fijaciones se situaron nuevamente en valores de $ 240.000/t.

| SOJA | Hoy | Ayer | Año. Ant |

| CAC ($) | 250.000 | 254.900 | 84.900 |

| Chicago (US$) | 438,18 | 440,57 | 521,59 |

| Matba (US$) May. | 291,50 | 293,40 | 372,90 |

GIRASOL

En la sesión de hoy, el mercado de girasol se mostró una vez más carente de ofertas abiertas de compra por parte de la demanda.

TRIGO

En cuanto al trigo, durante la rueda de hoy tuvimos un recorte marginal en la cantidad de participantes y de posiciones abiertas de compra, al tiempo que los precios se mantuvieron sin cambios.

En este sentido, la oferta para la entrega contractual volvió a ubicarse en $ 170.000/t, aunque se consideraba la posibilidad de mejoras.

Luego, para la entrega entre abril y mayo se ofrecieron $ 172.000/t, guarismo que replicó los registros de la anterior rueda de operaciones.

| TRIGO | Hoy | Ayer | Año. Ant |

| CAC ($) | 172.000 | 172.000 | 57.700 |

| Chicago (US$) | 201,18 | 199,71 | 243,25 |

| Matba (US$) Jul. | 208,00 | 206,00 | 280,00 |

MAÍZ

Por su parte, la concurrencia en mercado de maíz continúa siendo elevada en otra jornada en donde tuvimos a casi la totalidad de los compradores pujando por hacerse de mercadería, aunque se observó una merma en el dinamismo comercial respecto de las anteriores ruedas.

Si hablamos de ofertas abiertas, la propuesta para la entrega inmediata cayó hasta los $ 140.000/t. Sin embargo, se consideraba la posibilidad de mejoras por lote. Luego, la entrega contractual no registró cambios y volvió a encontrarse en los $ 140.000/t.

En cuanto a los forwards, la entrega entre abril cayó US$ 5/t para arribar a los US$ 160/t, en tanto que la oferta en moneda local para la misma posición también ajustó a la baja al arribar a los $ 140.000/t. Luego, la oferta para la posición mayo se sostuvo en US$ 155/t, en tanto que se ofrecieron $ 135.000/t, valor que se ubicó por debajo de los registros del martes.

Respecto al cereal de cosecha tardía, la entrega en junio se mantuvo en US$ 152/t, mientras que el tramo julio-agosto se ubicó nuevamente en US$ 150/t.

| MAÍZ | Hoy | Ayer | Año. Ant |

| CAC ($) | 145.000 | 145.000 | 51.200 |

| Chicago (US$) | 168,01 | 170,27 | 248,71 |

| Matba (US$) Abr. | 168,00 | 170,00 | 244,40 |

CEBADA

No se abrieron nuevas ofertas por cebada en la jornada de hoy

SORGO

A diferencia de las últimas ruedas, no se han registrado valores abiertos de referencia para la adquisición de sorgo.

Cierre del Mercado de Chicago

El trigo finalizó en terreno mixto y los granos gruesos cayeron, en una jornada impulsada por movimientos técnicos de cara a dos informes claves que publicará el USDA este jueves.

TRIGO

El trigo culminó la jornada con saldo dispar. Si bien aún existen preocupaciones de que las tensiones en la región del Mar Negro dificulten el comercio, las perspectivas de suministros abundantes continuaron ejerciendo presión sobre el mercado. Asimismo, están apareciendo grandes cantidades de trigo barato procedente de Rusia, que espera una tercera gran cosecha consecutiva este año, y que podría establecer un nuevo récord de exportaciones de 5 Mt en marzo.

MAÍZ

El maíz anotó pérdidas, dado que los operadores ajustaron posiciones antes de los informes que publicará el USDA este jueves. Los operadores se centraron en las intenciones de siembra de Estados Unidos después de que los agricultores obtuvieran una producción récord de maíz el año pasado. Asimismo, los abundantes suministros del cereal, acompañados por el desvanecimiento de la demanda china, siguieron pesando sobre el mercado, con el maíz cayendo por cuarta sesión consecutiva.

SOJA

Los futuros de soja cayeron, en una jornada donde los operadores ajustaron posiciones de cara a los informes de existencias trimestrales e intenciones de siembra que publicará este jueves el USDA. Los analistas esperan que el organismo informe un aumento de los suministros de soja estadounidense del 1 de marzo, y un aumento de los acres plantados con soja con respecto al año pasado.

Precios Chicago/Kansas

| Precios de cierre y variaciones respecto al día anterior en U$S / TN | 27/03/2024 | |||||||||||

| – | Trigo Chicago/1 | Trigo Chicago/2 | Maíz Chicago/3 | Soja Chicago/4 | Aceite Soja Chicago/5 | Harina Soja Chicago/6 | ||||||

| May-24 | 201,18 | 1,47 | 212,47 | 0,55 | 168,01 | -2,36 | 438,18 | -2,48 | 1050,93 | -15,87 | 373,68 | -1,21 |

| Jul-24 | 206,78 | 1,47 | 210,91 | 172,93 | -2,26 | 443,32 | -2,30 | 1063,05 | -15,87 | 377,65 | -1,54 | |

| Ago-24 | 442,77 | -2,02 | 1063,71 | -15,65 | 378,53 | -1,87 | ||||||

| Sep-24 | 213,30 | 1,29 | 215,05 | -0,37 | 176,57 | -2,17 | 435,51 | -2,76 | 1061,07 | -14,55 | 379,30 | -1,65 |

| Oct-24 | 1056,44 | -13,45 | 378,86 | -2,20 | ||||||||

| Nov-24 | 434,87 | -3,12 | ||||||||||

| Dic-24 | 221,66 | 1,19 | 221,66 | -0,64 | 181,98 | -2,36 | 1056,22 | -13,89 | 382,05 | -2,43 | ||

| Ene-25 | 438,36 | -3,12 | 1057,32 | -13,89 | 382,94 | -2,31 | ||||||

| Mar-25 | 228,46 | 0,83 | 227,45 | -0,64 | 187,39 | -2,36 | 436,25 | -3,03 | 1056,22 | -14,55 | 380,95 | -1,76 |

| May-25 | 232,59 | 0,46 | 230,66 | -0,64 | 190,05 | -2,46 | 436,62 | -3,22 | 1057,32 | -15,21 | 380,73 | -0,55 |

| Jul-25 | 233,69 | 0,18 | 229,65 | -0,46 | 191,13 | -2,46 | 438,27 | -3,49 | 1057,32 | -15,65 | 382,50 | -0,66 |

| Ago-25 | 435,05 | -2,66 | 1052,03 | -15,65 | 382,05 | -0,66 | ||||||

| Sep-25 | 236,63 | 231,77 | -0,46 | 188,08 | -1,77 | 426,60 | -2,85 | 1044,75 | -15,87 | 380,95 | -0,55 | |

| Oct-25 | 1033,51 | -16,98 | 378,20 | -0,33 | ||||||||

| Nov-25 | 423,48 | -3,22 | ||||||||||

| Dic-25 | 240,68 | -0,09 | 235,72 | -0,46 | 188,77 | -2,07 | 1028,44 | -17,20 | 380,40 | -0,44 | ||

| Ene-26 | 426,69 | -2,85 | 1028,44 | -17,42 | 380,73 | -0,44 | ||||||

| Mar-26 | 244,35 | -0,18 | 237,83 | -0,46 | 192,32 | -1,77 | 426,51 | -2,85 | 1027,78 | -17,42 | 380,29 | -0,22 |

| May-26 | 243,71 | 0,09 | 239,85 | -0,46 | 193,79 | -1,77 | 427,71 | -2,85 | 1028,88 | -17,42 | 380,29 | -0,22 |

| Jul-26 | 195,07 | -2,07 | 429,54 | -2,85 | 1029,10 | -17,42 | 381,61 | -0,22 | ||||

| Ago-26 | 427,34 | -2,85 | 1023,15 | -17,42 | 380,40 | -0,11 | ||||||

| Sep-26 | 184,93 | -2,07 | 1023,59 | -17,42 | 377,54 | |||||||

| 1/ N° 2 blando colorado; N° 2 duro colorado de invierno. 2/ Colorado duro de invierno. 3/ N° 2 amarillo. 4/ N° 2 amarilla. 5/ Crudo. 6/ Grado 1 con un mínimo de contenido proteico del 48%. | ||||||||||||

Fuente: BCR

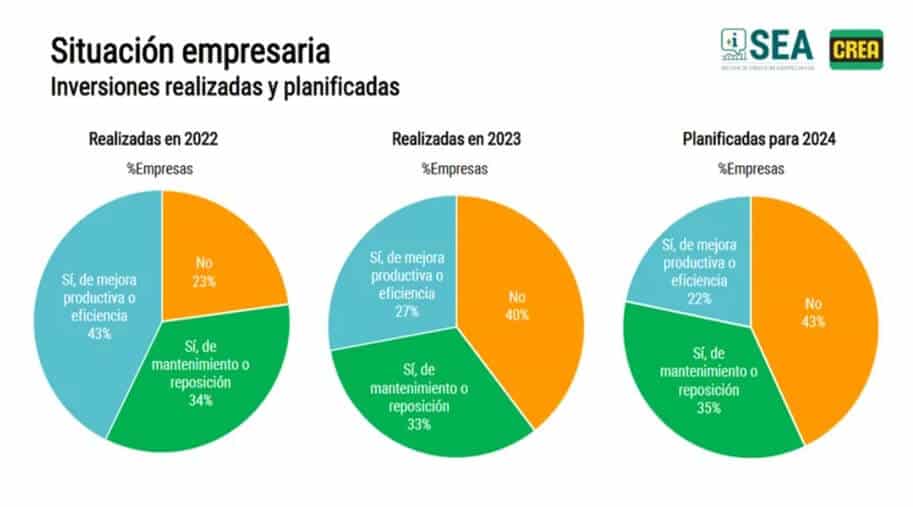

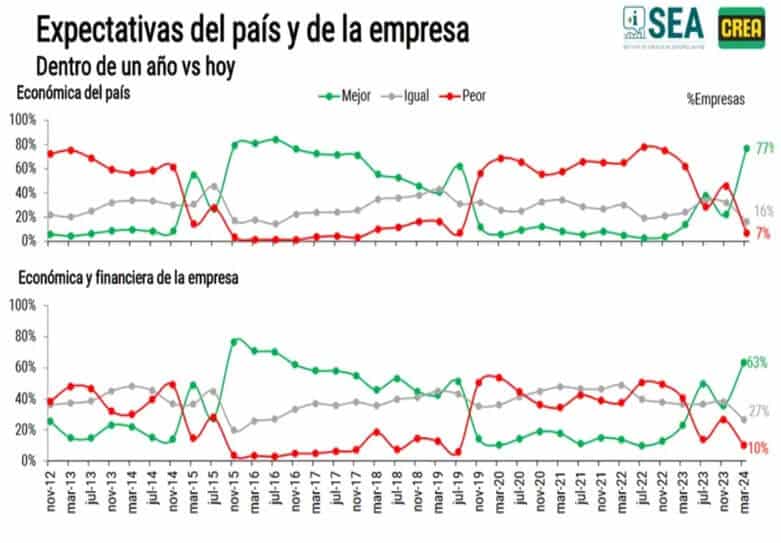

Mejoras en el sector agropecuario: Cambio de tendencia y optimismo en la economía según encuesta

“Cambio de tendencia”: Mejoras en el sector agropecuario según encuesta

Según una encuesta realizada por CREA, el 63% de los empresarios del agro prevé una mejora en el próximo año. Además, un 77% de los encuestados considera que la situación económica del país podría mejorar dentro de un año. Estos resultados reflejan un cambio de tendencia en comparación con los últimos cinco años.

Optimismo en el sector agropecuario

La encuesta, que recopiló la opinión de 1478 empresarios del campo, reveló que un 77% de los consultados cree en una mejora económica en el próximo año. Esto marca un cambio importante en comparación con la situación actual. Además, un 63% de los empresarios prevé una mejora en los indicadores económicos y financieros de sus empresas para el próximo año.

El incremento de capital operativo previsto para la próxima campaña 2024/25 es significativo en la mayoría de las actividades agropecuarias, con un promedio cercano al 10%. Sin embargo, esto representa un desafío financiero en un entorno incierto caracterizado por la desaceleración económica a nivel global y local. A pesar de esto, existe expectativa en función de la evolución de los precios de los insumos importados.

Cautela en las inversiones

Aunque el optimismo es predominante, también existe cautela en el sector agropecuario. Según la encuesta de CREA, un 62% de los empresarios consultados considera que la coyuntura actual no es adecuada para realizar inversiones. Solo un 14% considera que el escenario es propicio para invertir. Las malas relaciones entre el valor de los productos y los bienes de capital, así como la incertidumbre en el mercado financiero, se citan como las principales causas de esta situación.

En cuanto a las inversiones planificadas para este año, solo un 22% de los encuestados afirmó tener planes de implementar procesos, equipos y tecnologías orientadas a mejorar la productividad o eficiencia. Este nivel de actividad es inferior al registrado en los últimos dos años para la misma fecha.

Resultados similares en estudios previos

Un estudio realizado por la Universidad Austral también arrojó resultados similares. Según este estudio, los buenos números esperados para la cosecha gruesa han impulsado un repunte en las mediciones desde 2019. Aunque el valor aún se encuentra por debajo de los 100 puntos, ha experimentado un crecimiento sostenido desde mayo de 2023, cuando su valor era de 31 puntos, el más bajo en la historia.

En cuanto a la intención de invertir en el sector, ambos estudios coinciden en que actualmente solo un 27% de los productores considera que es un buen momento para realizar inversiones. Sin embargo, la posibilidad de una futura reducción en las tasas de interés podría incentivar las inversiones para aumentar la capacidad productiva.

Agro en pie de guerra: El impuestazo que enciende la mecha entre productores y gobierno

Productores agrícolas enfrentan aumentos impositivos del 200% al 500%, generando tensión y llamados a revisión entre el campo y ARBA

En el corazón de una intensa controversia fiscal que afecta al sector agropecuario, con incrementos impositivos que oscilan entre el 200% y el 500%, emerge un debate cargado de tensiones. Cristian Girard, director de la Agencia de Recaudación de la provincia de Buenos Aires (ARBA), argumenta que las protestas por el denominado «impuestazo de Kicillof» tienen un trasfondo político, mientras Horacio Salaverri, presidente de Carbap, insiste en la necesidad de revisar el tributo.

La convocatoria a una marcha en Azul por parte de productores agrícolas señala el nivel de descontento en el campo, que refuta la gestión tributaria provincial. Girard defiende la posición oficial, alegando que más del 99% de los propietarios rurales vieron incrementos por debajo de la inflación en el Impuesto Inmobiliario Rural. Sin embargo, desde el campo, la percepción es otra, señalando que la eliminación de descuentos históricos ha resultado en incrementos reales mucho mayores a los oficialmente reportados.

Girard desestima las críticas, atribuyéndolas a motivaciones políticas y a sectores que, según él, buscan generar un conflicto sobre «bases falsas». Este punto de vista es reforzado por su declaración de que el peso del Inmobiliario Rural en los costos de producción no justifica el nivel de reclamo generado. No obstante, su generalización choca con la realidad de 2000 partidas, un 0.7% del total, donde los incrementos sí alcanzan el entorno del 300%.

La resistencia del sector agropecuario se fundamenta en la experiencia directa de los productores, que enfrentan incrementos significativos en su carga tributaria. Salaverri contradice a Girard, indicando que no se ha formado ninguna mesa para tratar estos temas de manera efectiva, y remarca la urgencia de revisar y modificar la política impositiva para evitar un mayor impacto negativo en el sector.

Este conflicto subraya no solo las discrepancias entre el gobierno provincial y el sector agropecuario sino también la complejidad de la estructura impositiva y su impacto en un sector clave para la economía regional. La situación demanda una solución que reconozca las realidades del campo, más allá de las estrategias políticas y las declaraciones públicas. La revisión del tributo, con un enfoque en la razonabilidad y equidad, parece ser el único camino hacia una resolución constructiva del impasse.

¿Cuánto cuesta alambrar el campo? Descubri el impacto en el bolsillo del productor

El costo de alambrar terrenos rurales se dispara en 2024, desvelando desafíos económicos para los ganaderos. Un análisis del INTA revela cifras alarmantes

El informe realizado por el INTA EEA Bordenave, liderado por la Lic. María Soledad Carrasco y Tec. Agr. Juan Rochón, revela un aumento significativo en el costo de instalación de alambrados rurales en Argentina. El estudio, enfocado en los alambrados perimetrales de 7 hilos y las divisiones móviles y semipermanentes para la actividad ganadera, destaca un incremento promedio de 310% en el precio de los materiales utilizados, con una variación asombrosa del 460% en el costo de los electrificadores.

El análisis detalla que el costo total para 1000 metros de alambrado asciende a $4.762.100, combinando mano de obra y materiales, lo cual representa un aumento del 180% en el último año para el alambrado perimetral de 7 hilos. Los alambrados eléctricos móvil y suspendido semipermanente han experimentado incrementos aún más marcados, del 345% y 66%, respectivamente.

Sin embargo, cuando se comparan los costos en términos de productos agropecuarios, como kilos de novillo o granos, se observa una reducción del 25% en los kilos de novillo necesarios para cubrir el costo del alambrado perimetral, lo cual equivale a 6 animales menos que el año anterior. Este dato subraya la volatilidad de los precios y su impacto directo sobre el poder adquisitivo y la capacidad de inversión del sector ganadero.

Este incremento en los costos, junto con la disminución en el poder de compra con productos agropecuarios, plantea un escenario desafiante para los productores agropecuarios, quienes deben navegar entre la inflación de insumos y la fluctuación de precios de sus productos. La situación enfatiza la importancia de estrategias de gestión eficientes y la búsqueda de alternativas costo-efectivas para la delimitación y manejo de los espacios rurales.

Agrolatam.com

TRABAJOS EN LA RAMBLA DE LA AVENIDA SAAVEDRA

Personal del área de Espacios Verdes del municipio trabajó en la mañana de este Miércoles en el corte de pastos y acondicionamiento de la rambla de la Avenida Saavedra.

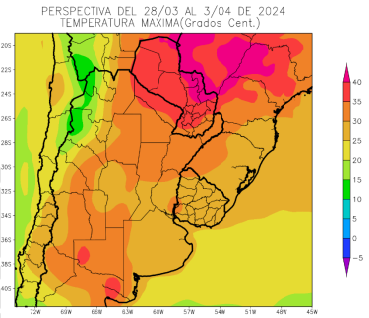

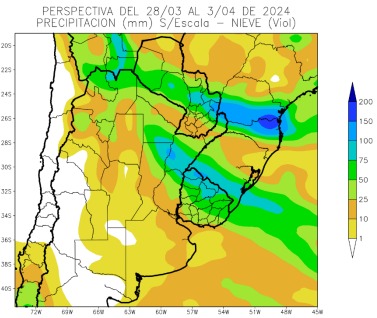

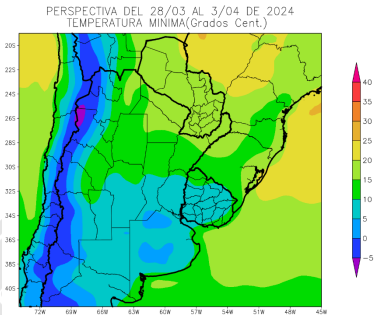

Temperaturas extremas y precipitaciones variables: Impacto en la agricultura Sudamericana

Vientos tropicales y Frente de Pampero marcan una semana de climas extremos, afectando la agricultura con variadas temperaturas y lluvias

La última actualización de perspectivas agroclimáticas al 27 de marzo de 2024, arroja luz sobre las fluctuantes condiciones climáticas que enfrenta el sector agrícola en vastas regiones de América del Sur. Con vientos del trópico soplando con moderada intensidad, se anticipan condiciones templadas en la mayor parte del área agrícola, con la notable excepción del extremo norte, que enfrentará fuertes calores.

Las temperaturas máximas superarán los 30°C en zonas del este del NOA, gran parte de Cuyo, y otras regiones, con áreas específicas experimentando temperaturas aún más elevadas, superando los 35 y 40°C. Contrastantemente, el oeste del NOA y el norte de Cuyo verán máximas inferiores a 25°C, lo que destaca la variabilidad climática extrema.

La semana también verá el avance de un Frente de Pampero, que traerá tormentas tempranas y lluvias abundantes a áreas del norte y centro-este agrícola, mientras otras regiones recibirán aportes moderados a escasos de precipitaciones. Este fenómeno enfatiza la importancia de la planificación y gestión de recursos hídricos para el sector.

Adicionalmente, la llegada de vientos del sur marcará una caída en las temperaturas mínimas, generando heladas generales en zonas serranas, y potenciales heladas localizadas en áreas de Buenos Aires. Esto subraya la necesidad de estrategias de protección de cultivos frente a temperaturas extremas.

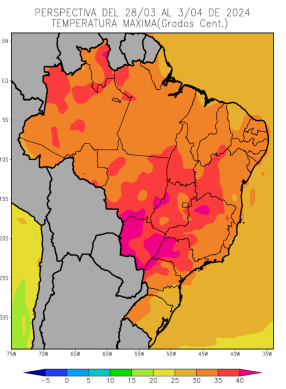

En Brasil, la perspectiva comienza con temperaturas máximas sobre lo normal en gran parte del área agrícola, con registros intensos en Mato Grosso do Sul y otras regiones del Cerrado. Precipitaciones abundantes se esperan sobre gran parte del área agrícola brasileña, aunque algunas zonas del Cerrado y el sur de Bahía verán precipitaciones escasas, resaltando la variabilidad climática dentro del país.

La entrada moderada de vientos del sur hacia el final de la perspectiva moderará las temperaturas en el sur y el centro del Litoral Atlántico de Brasil, mientras el resto experimentará temperaturas normales a superiores a lo normal.

Esta información climática es crucial para los productores agrícolas y el sector agropecuario en su conjunto, permitiéndoles ajustar sus estrategias de siembra, irrigación, y protección de cultivos. La variabilidad climática presentada subraya la importancia de la adaptación y la resiliencia en el sector agropecuario frente a los desafíos climáticos emergentes.

Agrolatam.com

🎊 PROGRAMACIÓN FIESTA DE LA GALLETA DE PISO 2024 🎊

Porqué se deterioró el el maíz tardío en el centro norte de Santa Fe

La Bolsa de Comercio de Santa Fe destacó en su informe que más de un 72 % de los lotes presentaron marcados e importantes grados de afectación. Qué está pasando con el resto de los cultivos

El informe del Sistema de Estimaciones Agrícolas para el Centro Norte de la Provincia de Santa Fe, correspondiente a la semana comprendida entre el 20 y 26 de marzo de 2024, que difunde la Bolsa de Comercio de Santa Fe, destaca el grado de deterioro que han sufrido los maizales de segunda por el ataque de la chicharrita del maíz.

Como consecuencia de las labores de seguimiento, control y evaluación efectuadas en los distintos departamentos del centro – norte de la provincia de Santa Fe, se observó que como mínimo, un 72 % de los lotes presentaron marcados e importantes grados de afectación, entre el 48 al 50 %, indicó el informa de la Bolsa de Comercio de Santa Fe.

Por lo que se seguirían llevando a cabo diariamente dichas tareas, para una real cuantificación del impacto sufrido por los maizales, ante la presencia de (Spiroplasma kunkelii), su vector la chicharrita del maíz (Dalbulus maidis), indica la entidad.

Maíz temprano

Período con condiciones estables, menores porcentajes de humedad ambiente que incidieron directamente en el ritmo de recolección del maíz temprano en el SEA.

La cosecha avanzó progresivamente con el transcurso de los días en todos los departamentos del centro norte santafesino.

En el sector norte, los rendimientos promedios mínimos obtenidos oscilaron desde 45 a 47 qq/ha, con máximos de 60 a 63 qq/ha y en lotes puntuales se lograron 65 qq/ha. Grado de avance 98 %, sin movimiento.

En el sector centro, los rendimientos promedios mínimos obtenidos variaron desde 50 a 57 qq/ha, con máximos de 80 a 90 qq/ha y en lotes puntuales se contabilizaron 100 qq/ha. Grado de avance 70 %, con 14 puntos de adelanto semanal.

En el sector sur, los rendimientos promedios mínimos obtenidos fueron desde 65 a 70 qq/ha, con máximos de 85 a 100 qq/ha y en lotes puntuales se alcanzaron 115 qq/ha. Grado de avance 40 %, con 25 puntos de adelanto semanal. Los valores del contenido de humedad en los granos, oscilaron desde 14 – 16 hasta el 18 %.

Soja temprana

Sin inconvenientes, ni problemas en la evolución de los cultivares de soja temprana, se los encontró cursando las etapas finales de los estados reproductivos, con buena disponibilidad de agua útil en los suelos que posibilitaron un buen llenado de grano. Situación que fortaleció las expectativas sobre los futuros resultados que se lograrían.

El 90 % de los lotes se mostraron en estados buenos, muy buenos y excelentes.

El 10 % restante del área implantada, reflejó cierto impacto por la ausencia de precipitaciones y el elevado régimen térmico, durante 10 a 12 días a lo largo del ciclo.

Algodón

La secuencia de las precipitaciones de los últimos cuarenta días, permitió que los algodonales se recuperaran. Se los observó en general, en estados bueno a muy bueno y particularmente de regular a malo, en parcelas que por su ubicación, fueron afectadas por el estrés hídrico o térmico ocurrido.

También permitieron la aparición y desarrollo de malezas, las que traerían inconvenientes en el futuro proceso de recolección.

Soja tardía

Los cultivares de soja tardía (de segunda), se encontraron atravesando normalmente los períodos de desarrollo vegetativo, floración e inicio de fructificación, por lo que el 80 % de los sojales se mostró en condiciones buenas, muy buenas o excelentes.

El 18 % del área implantada, presentó estado regular, con secuelas por la ausencia de precipitaciones y el elevado régimen térmico durante un período de 10 a 12 días y el 2 % restante, malo.

AVISO A NUESTROS USUARIOS:

Se informa que se han percibido fallas intermitentes en la conectividad del servicio de telefonía básica que ocasionan de manera aleatoria inconvenientes para realizar y/o recibir llamadas telefónicas.

Hasta tanto se resuelva el inconveniente técnico, sobre el que se está trabajando, sugerimos en caso de ser necesario comunicarse a través de nuestra Oficina virtual o asistir a la GUARDIA de Sarmiento 3347.

La Mesa de Enlace pide previsibilidad para promover desarrollo con más producción

Luego de la reunión de la Comisión de Enlace de las Entidades Agropecuarias (CEEA) se dio a conocer un comunicado en el que se abordaron distintos temas inherentes a la producción agropecuaria.

Los mismos giraron en torno a pedido de modificaciones de medidas mantenidas por el actual gobierno; planteos de defensa de las economías regionales; advertencias respecto de la fuerte presión impositiva; problemas de ciertas producciones alejadas de puertos que sufren altos costos de la logística; elevado precio de la vacuna contra la aftosa; entre otros que estamos trabajando.

En este contexto, la Mesa sostiene » hemos decidido reiterar el pedido de audiencia al presidente del Banco Central (BCRA), ante la falta de respuestas a lo solicitado hace ya más de tres meses, por el recargo en la tasa a los productores de trigo y soja con más del 5 % de existencias dada las necesidades crediticias ante la próxima campaña 24/25 2.

» También con respecto al anuncio de facilidades para la importación de alimentos, como advertimos oportunamente, vemos en esta medida el riesgo de que, si no hay igualdad de condiciones para la producción local, genera un riesgo muy importante para las mismas, tanto por la alta carga impositiva como por los costos que genera la inflación, especialmente en las economías regionales por su estructura de costos».

En los temas impositivos, la Mesa afirma que sigue advirtiendo el severo perjuicio que generan los aumentos desmedidos de impuestos y la creación de tasas en varios distritos del país, que suman a la alta carga fiscal, los riesgos de caer en una doble imposición; tan solo con el fin de recaudar más y no racionalizar el gasto o brindar mejores servicios. Se reitera en esto el llamamiento a los legisladores tanto nacionales, como provinciales y municipales, que son quienes aprueban estas medidas con su voto.

En este marco, la alta carga impositiva, que se lleva el 65 % de la renta en general y aún más en ciertas producciones, significa un importante aumento en los costos de producción, no sólo por los aumentos en los combustibles (que tienen un 47 % de impuestos), de la logística, y ahora por el Impuesto país, aplicado a los insumos dolarizados.

Gran parte de las producciones y en especial de las economías regionales, pasan por una situación crítica. Ante esta situación, es importante tomar medidas urgentes de tipo fiscal y, por ejemplo, como señal y estímulo para la próxima cosecha, la de anunciar ya una baja en los Derechos de Exportación, que promovería y daría la previsibilidad que incentive la producción y en consecuencia la economía del país. Si bien esto es importante para todas las producciones, en el caso de muchas economías regionales que vienen con situación complicada y que además se basan en cultivos perennes, hacen imprescindible y urgente dar señales sobre el futuro de estas. En este punto, es importante leyes que generen previsibilidad para promover el desarrollo económico, como serían la reforma laboral (poniendo límites a los costos de litigación), ley de Semillas (debidamente consensuada por las partes, donde se observe el reconocimiento de la propiedad intelectual como asimismo el derecho al uso propio del pequeño productor) y la Ley de Fomento a las Inversiones Agroindustriales (donde se prevé la amortización acelerada de inversiones, y la doble desgravación impositiva al uso de insumos como fertilizantes y semillas fiscalizadas).

En el inicio de la Campaña de Vacunación de la Fiebre Aftosa, se presenta la preocupación por el alto costo de la vacuna, y particularmente en referencia a países limítrofes, por lo que se planteará este tema a los organismos de control para conocer los detalles de los mismos. Abrimos un período de consulta dentro de las entidades sobre el costo de la vacuna.

Además, » hemos recibido la preocupación de aquellas zonas alejadas a los puertos, donde los altos costos de la logística hacen prohibitiva la producción. Se hicieron planteos en cuanto a dar valor agregado a la producción primaria en sus puntos de origen, para lo cual se estudiarán temas vinculados a la inversión en biocombustibles y otros procesos que promuevan de agregado de valor, como así también la de plantear la necesidad de realizar o de mejorar las obras de infraestructura tanto ferroviaria, como vial y portuaria».

En este sentido, se destacó el potencial de las Economías Regionales y las inversiones en agregado de valor, para el arraigo rural y la generación de trabajo y empleos genuinos, en síntesis, para lograr un desarrollo económico sustentable y federal, de los pueblos del interior.

También en la reunión coincidimos que gran parte de estos puntos podían ser parte del PACTO DEL 25 DE MAYO al que convocó el Gobierno a fin de reconstituir las Bases de la Argentina.

DÍA DEL VETERANO Y DE LOS CAÍDOS EN LA GUERRA DE MALVINAS

SESIÓN ESPECIAL EN EL HONORABLE CONCEJO DELIBERANTE

2 DE ABRIL | 9:30 HORAS

(HONORABLE CONCEJO DELIBERANTE)

ACTO PROTOCOLAR

2 DE ABRIL | 10:30 HORAS

(MONUMENTO A MALVINAS)

¿Qué revelarán los informes clave? Precios agrícolas en la balanza

El mercado agrícola en suspenso por informes del USDA: ¿Cómo reaccionarán los precios de soja, maíz y trigo en Rosario ante las nuevas cifras?

El mercado agrícola se encuentra a la expectativa de dos informes clave que determinarán el rumbo de los precios para soja, maíz y trigo en Rosario. La llegada de la nueva cosecha de maíz ha ejercido una presión a la baja en los precios, mientras que en Chicago, el trigo ha mostrado un desempeño mixto y los granos gruesos han experimentado caídas.

En el mercado local, la sesión para la soja arrancó con la mira en valores cercanos a los $245.000, pero las transacciones finalmente se establecieron en un promedio de $240.000. El maíz, por otro lado, inició con expectativas de $145.000 pero cerró a $142.000. El trigo mantuvo un perfil bajo, con precios en $172.000.

A nivel internacional, los ojos están puestos en Chicago, donde el trigo terminó en terreno mixto y los granos gruesos registraron bajas. Estos movimientos son anticipatorios a los informes del USDA que se publicarán este jueves, especialmente informes de existencias trimestrales, los cuales son decisivos para el ajuste de posiciones por parte de los operadores.

La Bolsa de Comercio de Rosario (BCR) señala que tanto la soja como el maíz anotaron pérdidas, evidenciando la incertidumbre y preparación del mercado ante la publicación de datos significativos por el USDA. Este escenario destaca la influencia de los informes agrícolas en las decisiones de los inversionistas y productores, marcando un momento crucial para el sector agrícola en Argentina y en el mercado global.

BANCOS EN SALADILLO

Los Bancos atenderán al público de 10 a 15 hs.

El nuevo horario se implementará a partir del 3 de Abril.

Innovación sostenible en la lucha contra incendios: Llega al mercado el primer supresor de incendios a base de soja

«SoyFoam, el primer supresor de incendios a base de soja, promete seguridad y sostenibilidad, revolucionando la lucha contra incendios

De la granja al fuego, el primer supresor de incendios a base de soja, SoyFoam, desarrollado por Cross Plains Solutions, ha alcanzado la escala comercial gracias a la financiación de agricultores de soja estadounidenses. Este producto representa una alternativa más segura y ecológica a las espumas convencionales, destacándose por no contener PFAS ni otros químicos permanentes.

Alan Snipes, socio director de Cross Plains Solutions, destaca que SoyFoam es «más seguro que cualquier otro producto disponible en el mercado«, habiendo obtenido la certificación Green Screen Gold. Este reconocimiento subraya la ausencia de químicos dañinos en su composición, un aspecto crucial dado los riesgos para la salud enfrentados por los bomberos al usar espumas convencionales.

Neal Bredehoeft del United Soybean Board, resalta las consecuencias fatales que los químicos en espumas tradicionales han tenido para los bomberos, reforzando la importancia de este nuevo desarrollo. Por otro lado, Dave Garlie, quien participó en el desarrollo de SoyFoam, asegura que el producto no solo es amigable con el medio ambiente sino que también se degrada rápidamente sin dejar huella ambiental.

En cuanto al costo, Snipes asegura que SoyFoam es competitivo en precio respecto a las alternativas convencionales, ofreciendo una solución sostenible al ser elaborado con un 50% de harina de soja. Esto abre una nueva oportunidad de mercado para la soja, especialmente considerando la expansión del procesamiento de soja y la necesidad de encontrar usos para el excedente de harina.

David Struck, presidente del Consejo de Investigación y Promoción de la Soja de Dakota del Sur, ve en este producto una oportunidad para utilizar el excedente de harina generado por la producción de energías renovables y biocombustibles. La financiación de la investigación y desarrollo de SoyFoam por parte de los agricultores de soja, a través del cheque de soja, enfatiza el compromiso del sector con la innovación y la sostenibilidad.

Premier Polymers, ubicado en Dalton, Georgia, será el encargado de fabricar SoyFoam. Scott Hanson, su director comercial, señala un cambio en la industria hacia productos de base biológica, y la motivación de la empresa por participar en iniciativas que promuevan la separación de PFAS.

SoyFoam no solo representa una innovación tecnológica sino también un triunfo para la sostenibilidad, marcando el camino hacia soluciones más seguras y respetuosas con el medio ambiente en la lucha contra incendios.

Agrolatam.com

La gestión de Alberto Fernández y Cristina Kirchner concluyó con 19,5 millones de personas en situación de pobreza

Así lo informó el Indec a través de un informe. A su vez, señaló que la indigencia fue del 11,9%.

Se dio a conocer el índice de pobreza en Argentina en el segundo semestre de 2023.

La pobreza subió al 41,7% a fines del 2023 y afectaba a 19,5 millones de personas, según el INDEC. En tanto, en el conurbano el índice alcanzó el 45,5%.

El porcentaje de hogares por debajo de la línea de pobreza (LP) alcanzó el 31,8%.

Dentro de este conjunto se distingue un 8,7% de hogares por debajo de la línea de indigencia (LI), que incluyen al 11,9% de las personas.

Con respecto al primer semestre de 2023, la incidencia de la pobreza registró un aumento tanto en los hogares como en las personas, de 2,2 y 1,6 puntos porcentuales, respectivamente.

En el caso de la indigencia, mostró un aumento de 1,9 puntos en los hogares y de 2,6 en las personas.

A nivel regional se observó un aumento de la pobreza y la indigencia en todos lados.

Esto implica que, para el universo de los 31 aglomerados urbanos de la EPH, por debajo de la línea de pobreza se encuentran 3.193.297 hogares, que incluyen a 12.300.481 personas; y, dentro de ese conjunto, 869.821 hogares se encuentran por debajo de la línea de indigencia, lo que representa 3.520.174 personas indigentes.

Según el INDEC, se evidenció que en promedio «el ingreso total familiar aumentó 69%» y «las canastas regionales promedio aumentaron 81,6% (Canasta Básica Alimentaria) y 75,8% (Canasta Básica Total)».

La cantidad de chicos de 0 a 14 años en la pobreza llegó a un 58,4%, lo que implica que en todo el territorio nacional hay 6,5 millones de chicos pobres.

Son 500.000 más que un año atrás. y casi 750.000 más que cuando Alberto Fernández y Cristina Kirchner reemplazaron a Macri.

El empobrecimiento de la población subió a pesar de una mayor cantidad de controles de precios, el aumento de los planes sociales, nuevas moratorias jubilatorias, un tipo de cambio atrasado y servicios públicos completamente subsidiados.

A esto se sumó, una fuerte emisión de moneda para sostener artificialmente el consumo. Todo eso no logró evitar la caída de los ingresos de los trabajadores en medio de una inflación galopante que terminó triplicándose en el último año de gobierno (fue de 211,4%).

A fines de 2022, un trabajo de la UCA y la UBA calculaba que este nuevo fenómeno alcanzaba al 27,3% de los ocupados.

Ese estudio indicó además que los ocupados en hogares perceptores de política social pasaron de 3,8% en 2003 a 19,3% en 2022. Es otro indicio del ajuste que se profundizó sobre los ingresos.

En 2023, los sueldos -según el índice Salarios del Indec- tuvieron un año malo. Los trabajadores públicos reflejaron una caída real de 20,2%; los privados, una del 14,7%, y los trabajadores informales, una del 31%.

El desempleo bajó 5,7%. Sin embargo, el empleo que creció es el precario; cambió en su composición: avanzó el público y cuentapropista, pero se mantuvo estancado -desde 2011- el formal privado.

El deterioro de la economía y el avance de la inflación que erosionó el poder de compra de los salarios a lo largo del año pasado provocó un avance de los números de pobreza.

Un año atrás, un 39,2% de las personas era considerada pobre en la Argentina y un 8,1%, indigente. Y hace seis meses esas cifras ya habían escalado hasta 40,1% y 9,3 por ciento. En definitiva, el avance de la indigencia fue más rápido: de un año a otro la pobreza creció 2,5 puntos porcentuales y la indigencia, 3,8 puntos.

El empeoramiento de los indicadores sociales se dio en paralelo con números favorables en los porcentajes de desempleo, lo que da cuenta de que el fenómeno está más explicado por la marcada caída del poder adquisitivo de los salarios y las jubilaciones. La inflación cerró el 2023 en 211,4 por ciento, la cifra interanual más alta en tres décadas.

En detalle, el informe del organismo estadístico mostró que la última foto de 2023 dejó ver que en los 31 conglomerados urbanos contemplados por la medición oficial, unas 12,3 millones vivían bajo condición de pobreza y 3,5 millones, en indigencia. Al hacer una proyección desde ese muestreo de centros urbanos hacia la totalidad de la población la cantidad de personas afectadas sube a 19,4 millones y 5,5 millones.

La escalada más pronunciada en la tasa de indigencia en comparación con la de la pobreza responde a lo que se conoce como las «brechas», esto es, qué tan lejos quedaron los hogares pobres e indigentes de superar ese umbral. En el segundo semestre del año, por ejemplo, en promedio las familias pobres tuvieron ingresos un 32,8% más bajos de lo que necesitaban para no ser pobres. Y los hogares indigentes tuvieron remuneraciones un 39,2% inferiores a lo que requerían para no serlo.

Más allá del declive sostenido del año pasado -y de los últimos años, ya que la tasa de pobreza era de 25,7% hace seis años-, sobre el cierre del 2023 hubo un impacto adicional en las condiciones de vida de la población por las medidas iniciales del gobierno de Javier Milei, que propició una devaluación del tipo de cambio y la liberación de precios reprimidos, que hizo que la inflación en diciembre fuera de 25,5%.

Esto representó una caída real del salario -en un solo mes- de 11,5% para los trabajadores del sector privado y de casi 16% para los públicos, según estimaciones de la CTA Autónoma en base a datos oficiales.

En ese contexto, los efectos del plan económico inicial del gobierno libertario podrían implicar un impacto mayor sobre los indicadores sociales en los próximos meses. El próximo dato oficial, que contemplará la situación hasta mitad de año, se conocerá en septiembre.

Algunas estimaciones privadas ya empezaron a ponerle números a esa presunción de números más alto de pobreza e indigencia en el inicio del 2024.

Una proyección que hace el economista Martín González Rozada, de la Universidad Torcuato Di Tella (UTDT) planteó, usando como semestre de referencia septiembre de 2023 y febrero de 2024, que hubo un marcado deterioro en la incidencia de la pobreza.

La Canasta Básica Total promedio de la región del Gran Buenos Aires (GBA) para el semestre de referencia se estimó en $153.112 por adulto equivalente. Esto es un aumento interanual de 213 por ciento.

Para el promedio del ingreso total familiar (ITF) se proyectó para el semestre un incremento interanual de 171,1 por ciento. Con estos datos y la simulación de los microdatos de la EPH del tercer y cuarto trimestre de 2023 y del primer bimestre de 2024 se proyectó la tasa de pobreza. El nowcast estima una tasa de pobreza de 46,3% para el semestre septiembre-febrero», indicaron.

«La incidencia proyectada es un promedio ponderado de una tasa de pobreza estimada en 38,3% para septiembre de 2023, 46,3% para el cuarto trimestre de 2023 y 50,2% para el bimestre enero-febrero de 2024. Esta proyección sugiere que alrededor del 46% de las personas viven en hogares urbanos pobres», mencionaron desde UTDT.

La Universidad Católica Argentina (UCA) a través del Observatorio de la Deuda Social estimó que la pobreza en la Argentina habría llegado en enero al 57,4% de la población argentina. Ese 57,4% es el nivel más alto de la serie, desde el 2002, cuando había alcanzado el 54% y proyectado a todo el país equivale a unas 27 millones de personas pobres y a 7 millones de ellas en situación de indigencia.

El impacto de las medidas iniciales del gobierno de Javier Milei en la población más vulnerable forma parte de los planteos que viene haciendo, de manera insistente, el Fondo Monetario como un asterisco al apoyo general que el organismo le da al plan económico. La postura del FMI es que el ajuste fiscal debe ganar viabilidad con mayor apoyo político y sin que recaiga «desproporcionadamente» en el gasto social.

El gobierno de Javier Milei llegó en diciembre pasado con el mandato de impulsar un fuerte ajuste -vía «motosierra» y «licuadora»- y sincerar los precios.

La devaluación de diciembre, sumada a la eliminación de programas oficiales, implicaron una fuerte caída de la remuneración promedio del sector privado (29%). Fue la peor en 29 años.

Una encuesta de SEL Consultores de fines de febrero pasado, indicó que las empresas privadas prevén aumentos de salarios para este año entre 195% y 197% para personal fuera y dentro de convenio respectivamente. Se trata de aumentos por debajo de la previsión de inflación que las consultoras y el Banco Central (BCRA) tienen para este año (llega a entre 206,3 y 212,7%).

Son varios los que estiman que la pobreza ya se habría profundizado aún más en la Argentina. De hecho, la UCA estimó que el nivel de pobreza, pasó del 44,7% en el tercer trimestre de 2023, al 49,5% en diciembre y al 57,4% en enero, según su informe de Estimación de los efectos del Impacto Inflacionario posdevaluación. Escenario a diciembre 2023 y enero 2024.

Todo indica que cuando el INDEC vuelva a informar la pobreza, con el dato a mediados de este año, el índice habrá aumentado otra vez.