JUANJO COUDEK

Perspectivas del Mercado de Ganadero de EEUU

Las cotizaciones de ganado en pie y futuros de alimentación cercanos cerraron la semana en máximos históricos

En octubre, el ganado en pie subió $1.45, alcanzando los $186.925 al cierre, lo que marcó un avance semanal de $3.70. Los futuros de alimentación para octubre aumentaron $2.60, cerrando en $264.475, lo que representó un aumento semanal de $5.325.

Perspectiva a 5 Días: A pesar de la disminución mayorista de esta semana, que vio caer el precio de corte de elección en aproximadamente $6.00 desde el cierre del viernes pasado hasta la cotización de la media sesión de hoy en $306.36, parece que los precios al contado y de futuros subirán significativamente. Era incierto si los mercados del sur registrarían ganancias durante la semana, ya que la actividad comercial a principios de semana fue mínima (mientras que la comercialización al contado en el norte fue moderadamente activa a precios más altos), pero es probable que el aumento continuo de los futuros de hoy estimule una mayor actividad a precios igualmente más altos en el sur. Dada la persistente escasez de suministros de ganado listo para el mercado, así como la probable disminución de la disponibilidad de animales contratados para los empacadores, esto parece augurar otro avance en efectivo la próxima semana. Un repunte en el mercado mayorista mejoraría las posibilidades de ganancias sostenidas tanto en efectivo como en futuros.

Perspectiva a 30 Días: El promedio de 10 años sugiere que los precios del ganado en efectivo tienden a disminuir desde un máximo a principios de agosto hasta principios de octubre, pero el aumento aparente de esta semana sugiere que el mercado no seguirá la norma histórica en las próximas semanas. Dada la escasez de suministros de ganado listos para el mercado y los premios incorporados en los contratos de futuros del cuarto trimestre, parece más probable un repunte en efectivo a corto plazo. Los datos sólidos sobre el gasto del consumidor de esta semana también disminuyen las preocupaciones sobre que los precios récord de la carne de res al por menor estrangulen la demanda del consumidor a corto plazo.

Perspectiva a 90 Días: A pesar de que las industrias de carne y comestibles están cada vez más centradas en pavos y jamones a medida que se acerca la temporada navideña, los factores estacionales también sugieren que el aumento en los valores del ganado en engorda persistirá hasta fin de año. El aumento promedio desde principios de octubre hasta la última semana de diciembre fue de aproximadamente $11.00 durante la última década. Un aumento similar al de la cotización en efectivo de la semana pasada está incorporado en los futuros de diciembre. Aún tenemos preocupaciones sobre la fuerza de la demanda del consumidor si los supermercados continúan aumentando los costos al por menor a niveles récord y nos preocupa que los premios incorporados en los contratos de invierno y primavera lleven a los productores a permitir que el ganado en engorda se acumule en sus corrales, lo que a su vez podría eventualmente socavar todo el complejo de ganado/carne de res, pero tales circunstancias cambiantes no están apareciendo en la actualidad.

Qué Hacer: Las recomendaciones de mercado solo están disponibles para los suscriptores de Pro Farmer. Comience una prueba de 1 mes por $1.

Coberturas: Las recomendaciones de mercado solo están disponibles para los suscriptores de Pro Farmer. Comience una prueba de 1 mes por $1.

Necesidades de Alimentación: Las recomendaciones de mercado solo están disponibles para los suscriptores de Pro Farmer. Comience una prueba de 1 mes por $1.

JUANJO COUDEK

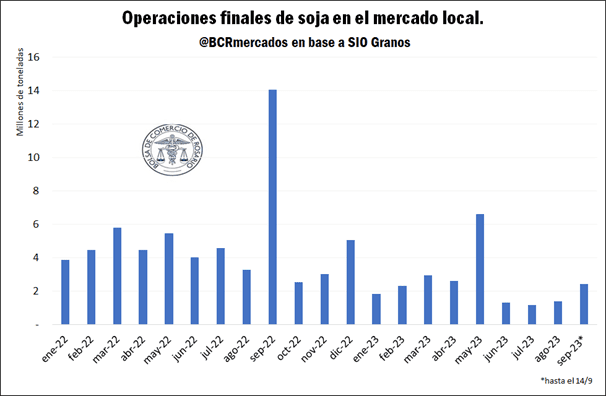

Dólar Soja: en 10 jornadas se liquidó casi lo mismo que en julio y agosto juntos

La reedición del Dólar Soja revitalizó las operaciones en la plaza local, y el acumulado de negocios en lo que va de septiembre ya se cuenta como el más alto desde mayo. El informe mensual del USDA en el foco del mercado externo en la semana.

El Programa de Incremento Exportador, relanzado con cambios en septiembre para la soja, revitalizó la plaza de operaciones local, y en tan solo 10 días de vigencia ya se cuentan operaciones por 2,15 millones de toneladas entre nuevos contratos de compraventa y fijaciones de contratos pactados con anterioridad. De este total, 1,5 millones de toneladas corresponden a nuevos contratos a precio hecho, en precios o dólares, y 650.000 toneladas a fijaciones de precios sobre contratos pactados con antelación.

Este volumen, no sólo supera ya al acumulado mensual del mes de agosto, sino que equivale prácticamente a la suma de julio y agosto combinados, y resulta el más alto desde el mes de mayo, coincidente no sólo con la cosecha anual de soja sino también con la vigencia del Programa de Incremento Exportador III (el último que incluyó a la oleaginosa entre sus productos).

Si lo comparamos con las operaciones registradas en los primeros 10 días de las ediciones anteriores del “Dólar Soja”, el volumen actual queda por encima de los 10 primeros días del PIE III (vigente de abril a julio de 2023, cuando se operó 1 Mt), pero por detrás tanto del PIE II (diciembre 2022, con 2,61 Mt negociadas) como del PIE I (septiembre 2022, con operaciones por 6,33 Mt). Estos dos últimos casos, además, correspondieron a soja 2021/22, cuya producción fue sensiblemente superior a la cosechada en 2023.

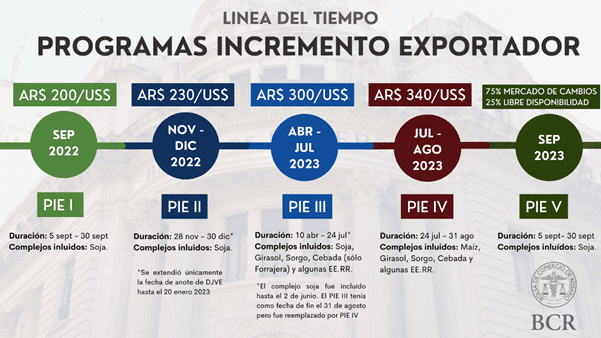

Cuando referimos que el presente Programa de Incremento Exportador se relanzó con cambios hacemos referencia no sólo a que esta vez no se trata de un tipo de cambio fijo preferencial al que los exportadores pueden liquidar sus divisas sino que admite la venta del 75% del producto de la exportación a través del MULC, al tipo de cambio oficial, y el 25% se aplica como “libre disponibilidad”; sino también al hecho que permite extender hasta septiembre del 2024 el lapso para la presentación de las respectivas declaraciones juradas de venta al exterior. Sí obliga al exportador a adelantar el 45% de los fondos aplicables al pago de derechos de exportación, incrementando así la alícuota efectiva de retenciones del programa.

Al momento de inicio del Programa, industriales y exportadores consignaban compras domésticas de la campaña actual por 12,4 millones de toneladas, en tanto que acumulaban ventas al exterior por 14,5 millones de toneladas. En otras palabras, había un faltante de originación de mercadería que se hacía difícil de conseguir ante la merma de comercialización en el mercado local.

Se explica de este modo que, en los últimos 10 días, el volumen de compras domésticas (2,15 Mt) haya excedido por lejos el de ventas externas. Excluyendo las declaraciones juradas de harinas y aceites a 30 días (vinculadas a operaciones de importación temporaria), entre el 5 y el 14 de septiembre se anotaron operaciones de venta al exterior correspondientes al PIE V por 255.000 toneladas, casi en su totalidad de poroto de soja. De este modo, a la fecha, entre exportadores e industriales aceiteros registran ventas al exterior por algo más de 15 millones de toneladas y compras domésticas por 14,6 Mt.

Puede, finalmente, estimarse el flujo de ingreso de divisas que requirieron las operaciones del Programa de Incremento Exportador a la fecha. Valuando las compras domésticas al precio promedio consignado, estas operaciones requirieron aplicar aproximadamente US$ 790 millones, en tanto que por ventas externas del programa se aportaron cerca de US$ 48 millones en lo que va de septiembre. De este modo, en las 10 primeras jornadas de vigencia se estima que los exportadores habrían aplicado un flujo de ingreso de divisas neto de alrededor de US$ 836 millones, tanto para la compra de mercadería como para el pago de derechos de exportación.

Pasando de hoja, en el plano internacional, el destacado de la semana viene de la mano del USDA con su informe mensual de oferta y demanda de productos agrícolas.

Por el lado de la soja, el organismo redujo nuevamente su estimación de producción para EEUU. El nuevo número para el país norteamericano se ubica en 112,8 Mt, por debajo incluso del promedio de estimaciones del mercado (113,1 Mt). El clima no ha acompañado a la producción estadounidense, y entre lo proyectado en junio y la estimación actual el USDA recortó 10 Mt.

VENTA DE VAQUILLONAS

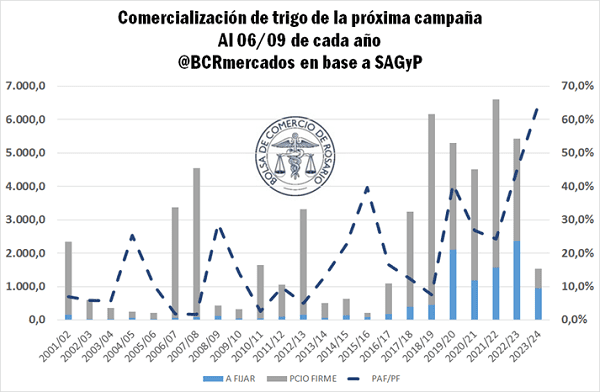

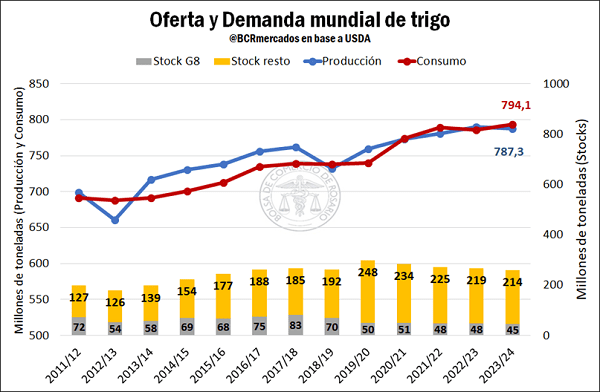

Trigo: los negocios anticipados caen al nivel más bajo desde 2016

Reina la cautela mientras las lluvias esquivan zonas claves de la producción, y ante la expectativa de una recomposición en las condiciones comerciales a futuro. El panorama internacional pone foco en el Mar Negro, pero se prepara para una 2023/24 ajustada

Mientras el mercado local sigue con un volumen de negocios muy discreto, las previsiones para la nueva campaña se recortan, como bien destacó GEA en su último informe. Las lluvias de inicio de setiembre sobre el centro y este del país no modificaron el escenario, y esto ha llevado a recortar las estimaciones productivas para la campaña 2023/24 en 0,6 Mt, totalizando ahora 15 Mt.

Sin embargo, no debemos dejar de lado que a pesar del recorte la cosecha venidera se muestra con mejores perspectivas que la campaña actual. A la espera de más lluvias, en diciembre podríamos comenzar a cosechar una producción un 30% superior a la campaña 2022/23. Su comercialización no debe dejar de lado que un parte sustancial del trigo vendido al exterior 2022/23 no fue embarcado y deberá ser cubierto con trigo 2023/24.

De la campaña actual, las molinerías y balanceados mantendrían su nivel de compras, a pesar de la terrible temporada en términos productivos; casi 7 Mt serían destinadas a consumo interno. Mientras que las ventas externas sufrirían las consecuencias de la merma productiva, comercializándose únicamente 3,7 Mt, implicaría el nivel de ventas al exterior más bajo desde la 2013/14.

Por el lado de las compras de la campaña nueva, nos encontramos con un escenario atípico a estas alturas del año. Solo el 8% de la campaña nueva fue comprometida y el 64% de las toneladas se han comercializado a fijar, tal como muestra el gráfico. Entre los motivos que explican esta desaceleración se cuenta la expectativa que mejoren las condiciones comerciales a futuro, habida cuenta que el trigo diciembre ha perdido ya un 20% de su valor en lo que va del año, sea por una recomposición de los precios o por cambios en las políticas cambiarias y de comercio exterior de cara a las elecciones de octubre.

Las toneladas comprometidas para la campaña siguiente, a esta altura del año son las más bajas desde la campaña 2016/17. Además, la proporción de ventas para la campaña nueva, que se comprometieron a fijar, nunca han sido tan elevadas, el segundo registro más alto es de justamente la campaña que estamos dejando atrás.

¿Cómo evoluciona la tendencia de precios en Chicago?

La cotización del trigo en Chicago ha mantenido una marcada tendencia negativa estas últimas semanas. A mediados de julio de este año, luego de la no reanudación del acuerdo de granos del Mar Negro entre Rusia y Ucrania, las cotizaciones comenzaron a dispararse. Entre el 13 y 25 de julio aumentaron un 13%.

El mercado comenzó a tensionarse, y cualquier reporte que indique agudizaciones de la disputa impactaba directamente en los precios. Había que sumarle a la incertidumbre geopolítica, las perspectivas de una mala campaña próxima.

Sin embargo, el trigo encontró una vía de escape, saliendo de Ucrania hacia países lindantes. Mientras que Rusia se empeñó en vender “trigo barato” hacia países africanos impusieron la tendencia bajista que ha mantenido Chicago.

El pasado martes, el departamento de agricultura de Estados Unidos informó las variaciones de producción y stocks finales proyectados para la campaña nueva a nivel mundial y por países.

Se espera una merma en la producción a nivel mundial de trigo, la mitad de los 8 principales países exportadores verían mermada su producción. En especial Australia, que perdería un 35% con respecto a la campaña 2022/23. De concretarse, sería la primera caída interanual a nivel global en la producción de trigo, desde la campaña 2018/2019.

Por el lado de los stocks, también nos encontraríamos en un escenario ajustado, según las estimaciones, el grupo de los 8 mayores exportadores contaría con stocks finales para la campaña 2023/24 de 45 Mt, el nivel más bajo en más de una década.

También se han ajustado las previsiones para el consumo a nivel mundial y superarían la oferta de trigo para el próximo año.

Dado el escenario internacional para la próxima campaña, con los principales exportadores retrayendo su oferta y una demanda creciente, esperaríamos que el mercado siga de cerca el cultivo. De hecho, el mismo martes, Chicago reaccionó a la suba luego del informe, aunque el trigo barato ruso sigue presionando a la baja. Lo cierto es que se espera un panorama ajustado para la campaña entrante, tanto en cuestiones productivas como geopolíticas.

Recapitulando, la nueva campaña de trigo no se encontraría exenta de complicaciones. Será pertinente seguir la evolución de las perspectivas productivas australianas y canadienses, así como el sendero del conflicto del Mar Negro. Mientras el trigo euroasiático se siga vendiendo “barato”, impactará en las cotizaciones de la plaza norteamericana. En este contexto, y frente a ajustados niveles de oferta, el mundo se posiciona para el año que viene con una relación stock/consumo de 32%.

Fuente: Matías Contardi – Guido D’Angelo – Emilce Terré

Con gran contraste entre Argentina y Brasil, la cosecha de maíz sudamericana 22/23 llega a su fin

Situación Internacional

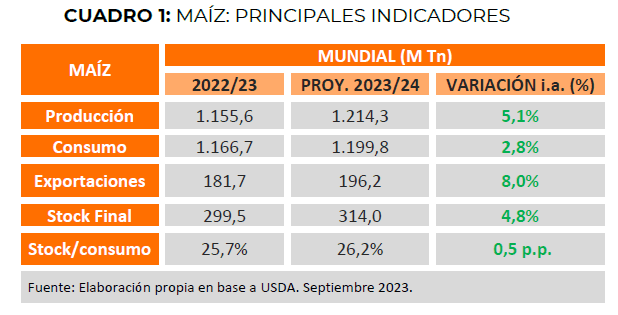

Iniciada la cosecha 2023/24 del cereal en EE.UU. (5% de avance), la producción se encontraría cerca del récord, observándose también una fuerte recomposición de sus existencias. En el último informe de O y D, el USDA incrementó la producción y stock final de este país – a diferencia de lo que esperaba el mercado -.

Para el ciclo 2023/24, las principales variaciones mensuales, en términos mundiales, fueron (Fuente: USDA) – expresadas en M Tn -:

• Producción: +0,8 M Tn. ↑ para EE.UU. (+0,6) y Ucrania (+0,5). ↓ para la U.E. (-0,3).

• Exportaciones: sin cambios mensuales.

• Consumo: -0,6. • Importaciones: sin cambios significativos.

• Stock final: +2,9. ↑ para EE.UU. (+0,5), Brasil (+1,3), Ucrania (+0,5) y China (+0,5).

• Rel. Stock/consumo: 26,2%. EE.UU.: 18%

CICLO 2022/23 – Cierre de campaña

A nivel global, la campaña 2022/23 finalizó con una producción un 5,2% menor a la del ciclo previo, donde la gran cosecha brasilera no logró compensar las caídas en EE.UU. y Argentina. Los envíos externos globales, con un valor de 181,7 M Tn, cayeron un 12,1% i.a. (Fuente: USDA). Si bien EE.UU. ya se encuentra iniciando la cosecha de una nueva campaña (2023/22), el hemisferio sur transita la etapa final del ciclo 2022/23. Mientras que en Argentina ya se dio por finalizada la campaña, en Brasil, la cosecha de safrinha supera el 93%, con una producción proyectada en niveles récord: 132 M Tn (+19% i.a) (Fuente: CONAB).

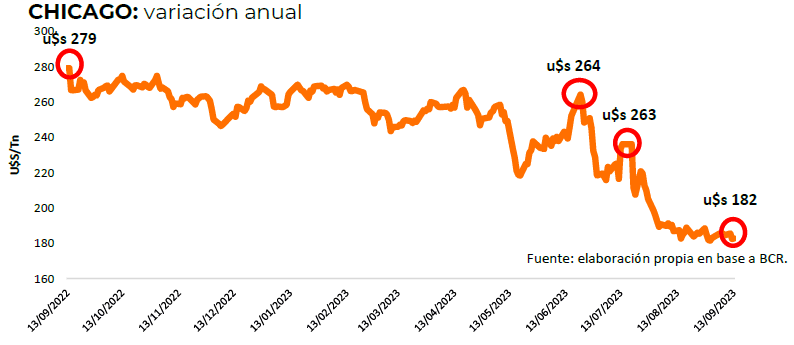

CHICAGO: la variación interanual que ha tenido el cereal en la plaza internacional ha sido negativa, siendo aún más notorio este comportamiento a partir de la segunda mitad del mes de julio. Cuando repasamos los factores que incidieron (tanto positiva como negativamente), no podemos dejar de mencionar: la continuidad del conflicto bélico, el posicionamiento de la demanda china sobre Brasil, la gran oferta proveniente de este país, los recortes productivos en Argentina -y las diferentes medidas del gobierno nacional -, el valor del petróleo y la volatilidad de las monedas – puntualmente del dólar y el real, que han ido afectando la competitividad de las exportaciones de EE.UU. y Brasil, respectivamente -.

En el último mes, el valor del maíz en Chicago se ha mantenido en torno a los 185 U$S/Tn. Si bien el inicio de la cosecha en EE.UU. y la oferta récord proveniente de Brasil ejercen presión, los aumentos del precio del petróleo debido a una reducción en su oferta y los continuos ataques de Rusia a Ucrania ponen freno a mayores caídas.

Situación Argentina

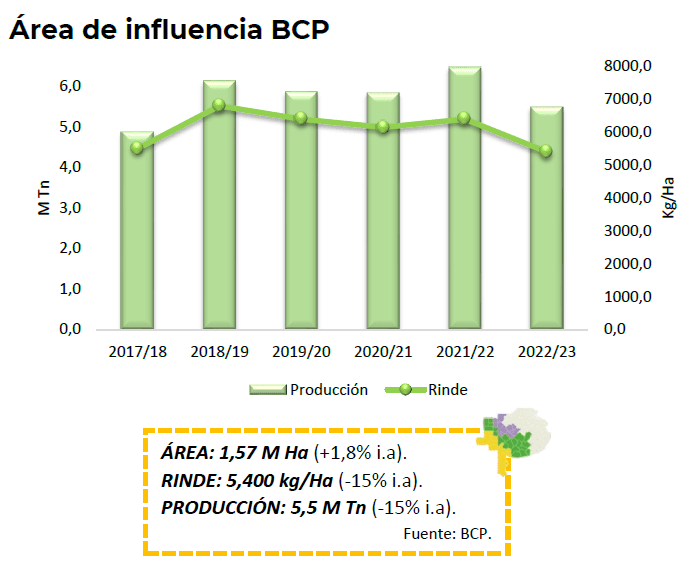

Para la campaña 2022/23 se estimó una reducción del área sembrada respecto al ciclo previo, alcanzando 7,1 M Ha (-7,8% i.a). (Datos: BC – 13/09) En cuanto a la producción, en línea con las estimaciones locales, el USDA proyectó 34 M Tn, arrojando una caída interanual del 34%. A raíz de ello, las exportaciones del ciclo se estiman en 23 M Tn (-34% i.a) y la participación nacional en los envíos globales caería al 12,7% (vs. 16,8% en el ciclo 2021/22

Precios locales

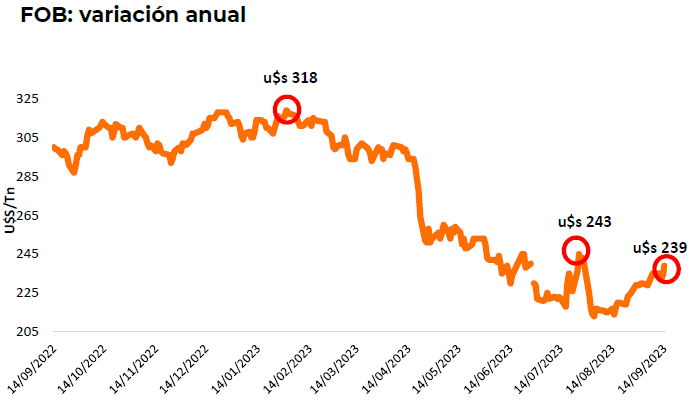

En el último año y a pesar del máximo alcanzado en febrero -318 U$S/Tn-, el FOB registró una caída interanual del 20% (-U$S/TN 61). Las diferentes medidas implementadas por el gobierno nacional (prórroga de embarques y dólar agro) impactaron sobre los precios locales del cereal, afectando la dinámica de comercialización. A ello se sumaron los efectos derivados de los malos resultados productivos.

Comercialización

Luego de la devaluación realizada el día posterior a las elecciones primarias, que causó que el tipo de cambio diferencial que se había establecido para el cereal (U$S/Tn 340) quedará por debajo del nuevo tipo de cambio oficial (U$S/Tn 350), se observó una clara desaceleración en el ritmo de comercialización 22/23.

Por otra parte, las compras correspondientes al ciclo 23/24 mostraron mayor ritmo en las últimas semanas, aunque el volumen negociado aún es menor que en ciclos previos.

Ciclo 2022/23: las compras alcanzan las 23,7 M Tn, con declaraciones por 20,3 M Tn (78% del volumen de equilibrio) y un 82% con precio hecho. Las compras del sector exportador se encuentran por debajo del promedio de las últimas campañas.

Ciclo 2022/23: las compras alcanzan las 23,7 M Tn, con declaraciones por 20,3 M Tn (78% del volumen de equilibrio) y un 82% con precio hecho. Las compras del sector exportador se encuentran por debajo del promedio de las últimas campañas.

Ciclo 2023/24: se registran compras por 2,7 M Tn (32% con precio hecho – por debajo del 34% a igual fecha del año previo), con declaraciones juradas que ascienden a 430.000 M Tn. Dichas compras muestran menor ritmo que la campaña previa y que el promedio de los últimos 5 ciclos.

*Las compras son al 6/9/23 y las DJVE al 14/9/23.

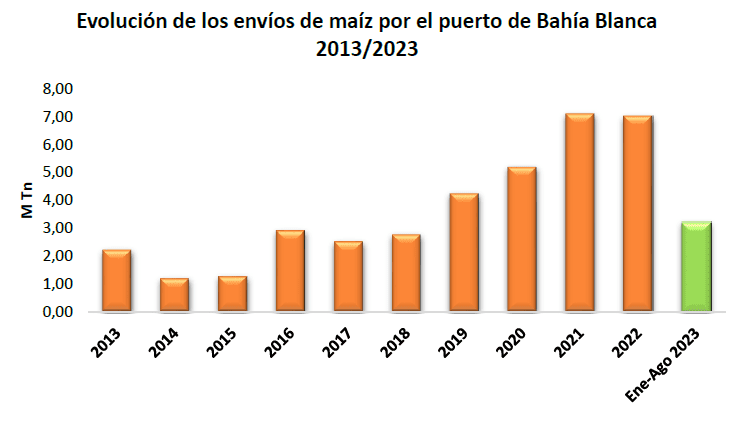

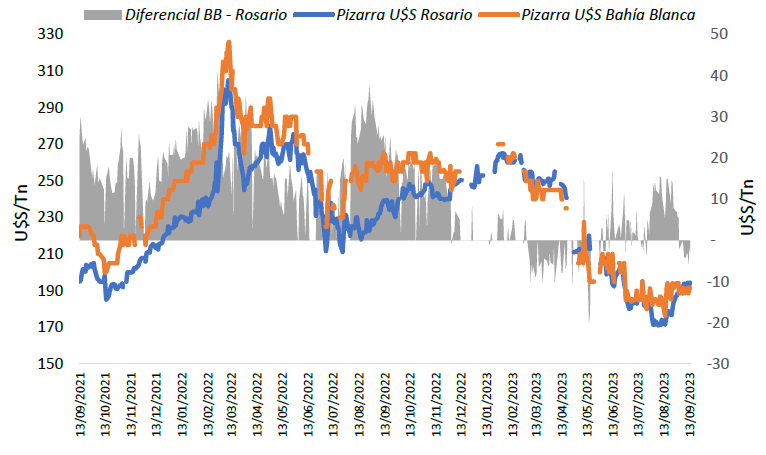

ENVÍOS POR EL PUERTO DE BAHÍA BLANCA

Durante 2022, las exportaciones de maíz por el puerto de Bahía Blanca fueron levente menores que el año anterior, pero manteniéndose por encima de las 7 M Tn (-1,2% i.a). En los primeros 8 meses del 2023, los envíos alcanzaron las 3,2 M Tn (- 42% i.a). Los principales destinos de exportación son: Vietnam, Corea del Sur, Malasia e Indonesia. Respecto a la pizarra Bahía Blanca, la variación desde marzo fue decreciente, cayendo por debajo de los U$S/Tn 200 a partir de julio. En las últimas semanas no se identifica una tendencia clara en los valores. Por otra parte, se ha reducido significativamente el diferencial entre la pizarra Bahía Blanca y Rosario.

Fuente: Bolsa Cereales de Bahía Blanca

Inauguración oficial de la 58va expo rural de Saladillo

El pasado Sábado por la noche se llevó a cabo la cena de inauguración de la 58va Expo Rural de nuestra ciudad.

Allí hubo palabras del presidente de la entidad Gonzalo Villegas, del Dr. Ignacio Bustingorri, representante de la Sociedad Rural Argentina, de Horacio Salaberry, titular de Carbap y del Intendente Salomón.

En representación del municipio también estuvieron presentes el Secretario de Hacienda Contador Gustavo Ramundo y el Secretario de Desarrollo Local Vladimir Wuiovich.

La siembra de maíz de primera está demorada

Hasta el momento, el área destinada a la siembra se encuentra cercana a la del año anterior, que fue de 378.900 ha; aunque, actualmente se presentan dos factores fundamentales, que están condicionando la planificación original. En primer lugar, la escasez de humedad en el suelo, especialmente en las zonas Norte y Oeste del territorio, donde las lluvias en las últimas semanas fueron escasas o nulas. En consecuencia, están obstaculizado el progreso de la siembra en muchos lotes.

Fuente: Bolsa Cereales de Entre Ríos

FELICES 127 AÑOS CAZON

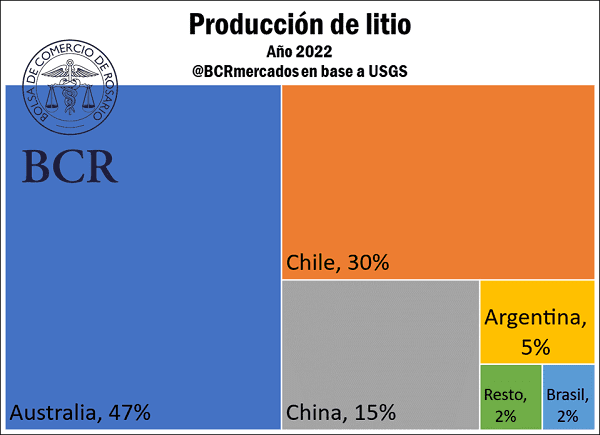

La oportunidad de Argentina con el agregado de valor para el litio

En un contexto global muy especial, Argentina tiene muchas condiciones para un crecimiento formidable de su complejo litio gracias a sus avances exploratorios y productivos. Exportar carbonato de litio es exportar valor agregado.

El complejo litio argentino viene creciendo sostenidamente, rompiendo récords nuevamente este año y con perspectivas de cerrar un 2023 en máximos productivos y exportadores. Mejor que su presente son sus perspectivas a mediano plazo, que esperan ubicarlo entre los cinco principales complejos exportadores argentinos antes que termine la década.

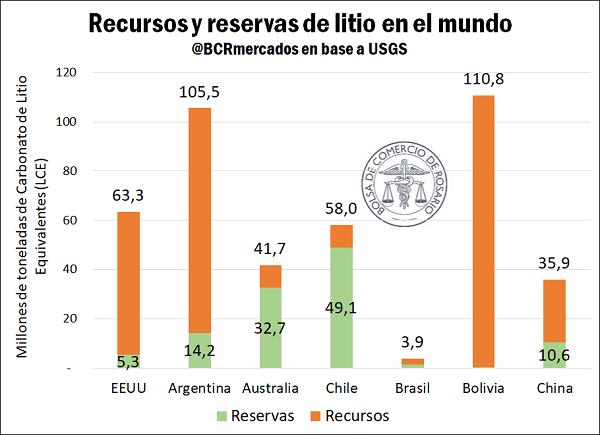

En el XII Seminario Internacional “Litio en la región de Sudamérica”, realizado en la ciudad de Salta el mes pasado, se destacaron las enormes oportunidades de la Argentina en este contexto mundial. Argentina dispone de robustas reservas y recursos de litio. En este sentido, los recursos son el resultado de procesos de exploración y son estimados usando modelos geo científicos, mientras las reservas representan el subconjunto de los recursos que es extraíble de acuerdo con un plan minero sustentable técnica y económicamente.

Dentro de este universo, Bolivia dispone del mayor volumen de recursos de litio del mundo, aunque con muy bajos niveles de exploración, lo que reduce su potencialidad productiva. Por otro lado, Estados Unidos y China tienen robustos volúmenes de reservas y recursos, aunque los mismos se destinan fundamentalmente al mercado interno para la producción de baterías para autos eléctricos, la principal fuente de demanda del litio. En ambos países la demanda de productos del complejo litio es superior a la oferta doméstica. De hecho, entre Estados Unidos y China se explica el 60% de los destinos de exportación del litio argentino.

Por su parte, los elevados niveles de exploración y desarrollo de Australia y Chile los convierten a ambos en el eje central de la producción global de litio. El 77% del abastecimiento mundial del litio proviene de este dúo. Sin embargo, un menor y más incierto volumen de proyectos en estos dos países les plantea un horizonte de mediano plazo con un crecimiento menor al de la Argentina. De acuerdo con la consultora CRU Group, hasta 2027 se espera una producción de litio creciendo al 8% anual en Chile y al 16% en Australia, mientras la suba promedio anual en Argentina aspira a ser del 50%.

El potencial argentino, como bien fue destacado en más de una oportunidad en el seminario, es ahorrarle al mundo tiempo de exploración, con el formidable volumen y potencial de una amplísima gama de proyectos. El carbonato de litio es hoy la principal exportación del complejo litio argentino, dominando prácticamente las exportaciones nacionales de este complejo. Esto se da de la misma manera en Chile, que, sin embargo, exporta cerca de un 20% de su complejo litio como hidróxido.

Amerita destacar, como se ha hecho en otras oportunidades en este Informativo Semanal, que el carbonato de litio (Li2CO3) y el hidróxido de litio (LiOH) pueden sustituirse entre sí en la producción de baterías. Sin embargo, el hidróxido de litio se descompone a una menor temperatura, permitiendo que la batería tenga más autonomía y vida útil con respecto a las baterías de carbonato de litio. No obstante, históricamente el carbonato de litio ha tenido un menor costo de producción, lo que lo ha hecho más atractivo al menos en el corto plazo.

Australia, por su parte, exporta mayoritariamente espodumeno de litio, un producto que hoy tiene un valor de mercado de apenas el 15% del que dispone el carbonato de litio. El país oceánico se ha consolidado, al igual que Chile, como un proveedor formidable para China, epicentro mundial de la producción de baterías.

Proyectando hacia el futuro, China aspira que su capacidad de producción de baterías crezca casi un 600% hacia 2027, considerando la capacidad de producción de 2022 como base, de acuerdo con BloombergNEF. En un marco de competencia geopolítica y nuevas tendencias en política industrial, los Estados Unidos también disponen de una serie de programas con financiamiento para amplificar su producción de baterías y reducir su dependencia de China. Entre el Acta de Reducción de la Inflación (Inflation Reduction Act: IRA) y la Ley de Infraestructura Bipartidista (Bipartisan Infraestructure Law) Estados Unidos aspira a invertir más de US$ 90.000 millones en baterías y energías renovables en los próximos cinco años. Aún con esta elevadísima inversión y multiplicando casi por 13 su capacidad productiva, Estados Unidos pasaría de representar el 6% al 10% de la capacidad global de producción de baterías.

Con este contexto, uno de los consensos del amplísimo espectro de actores de la cadena es seguir potenciando la extracción de litio y la producción de carbonato y cloruro en la Argentina. En un futuro cercano también se esperan volúmenes de producción de hidróxido de litio en nuestro país. Por supuesto, las iniciativas para la vinculación con automotrices para producir más vehículos eléctricos en la industria local y la producción nacional de baterías son factores potencian la cadena litífera argentina, sin que esto redunde en falsas antinomias sobre las exportaciones de litio argentino.

Frente a la discusión por el valor agregado, se suele destacar el valor promedio de las exportaciones e importaciones argentinas. El año pasado la tonelada promedio de exportación argentina se ubicó con un valor de US$ 705, mientras la tonelada de importación promedió los US$ 2.088. Dentro del amplio espectro del comercio exterior argentino, debemos destacar que la tonelada promedio exportada por el complejo litio lo que va del 2023 supera los US$ 25.500. El complejo litio ya agrega valor y tiene mucho potencial para seguir impulsando el trabajo, la producción y las exportaciones nacionales.

Fuente: Guido D’Angelo – Emilce Terré BCR

EL JARDÍN 909 VISITÓ EL CAPS DE SU BARRIO

Los CAPS aportan un acercamiento de la salud a los vecinos.

Los CAPS aportan un acercamiento de la salud a los vecinos.

El equipo de salud del CAPS H. Armendáriz recibió a alumnos y alumnas del Jardín N°909 “Margarita Polimeno”, aportando así a uno de sus objetivos, mantener una relación de proximidad con la comunidad vecina.

En esta oportunidad, se invitó a los niños y las niñas a recorrer las instalaciones y dialogar sobre los servicios brindados. También se socializaron conocimientos sobre el cuidado y atención de la salud, favoreciendo la adquisición de saberes que luego replican en sus familias.

Hubo muy buena disposición y participación de toda la comunidad educativa y un compromiso de continuar aportando entre todos para promover los cuidados para la salud desde una mirada integral y de derechos.

Inseguridad rural: por octava vez le roban el cableado de riego a un productor

Indignado, el productor contó que en el “campo que trabajamos con mi socio nos encontramos el miércoles con la sorpresa que nos habían robado dos tramos de cableado de riego que alimenta y alinea al equipo”.

Nicolás Loustau, productor e integrante de la Federación Agraria Argentina, denunció que el miércoles sufrió por octava vez en un año y medio el robo de cables que alimentan un sistema de riego. Esta vez fue en la zona rural de Rincón del Gato; las anteriores se registraron en Escriña, en la provincia de Entre Ríos.

Loustau reclamó por la serie de ilícitos y por la impunidad que gozan quienes perpetran esta serie de hechos delictivos. También solicitó que se investiguen a quienes reducen cobre y que los mismos expliquen con la documentación correspondiente el origen del material.

Indignado, el productor contó que en el “campo que trabajamos con mi socio nos encontramos el miércoles con la sorpresa que nos habían robado dos tramos de cableado de riego que alimenta y alinea al equipo”.

Acotó que “estos hechos dan mucha bronca porque no es mucho el cobre que tienen. Sí muchas hebras que son las que dan señal. Una alimenta al motorreductor y el otro da señal, pero se roban los tramos enteros y los venden como cobre luego de robarlos y quemarlos”.

Más adelante, el productor resaltó que entre la “campaña pasada y la presente sumamos ocho visitas de extraños que estimamos deben ser dos o tres y un vehículo para trasladar los tramos del cableado que nos robaron en dos ocasiones en Escriña y seis en Rincón del Gato”.

Y agregó “un productor que hace poco compró un campo en la zona de Aldea San Antonio le “robaron de punta a punta el cableado de riego, quedando claro que está aquel que roba y el que compra. Es como si se hubiese establecido un sistema de compra y venta de cableado, sacando de los mismos las pocas partes de cobre”.

Detalló que hace dos meses “se llevaron 250 metros de cable de alimentación del Sintenax y ahora -por el miércoles- dos tramos de entre 50 y 60 metros en un campo sembrado con maíz, cultivo que requiere de una buena irrigación, siendo los pivote de riego clave en las últimas temporadas que se caracterizaron por una intensa sequía”.

Más adelante explicó que el cable “de la torre es de alimentación y control y está asegurado con precintos de hierro; sin embargo los cortaron igual, trepados a la torre que está a tres metros de altura. Pese a todo se toman su tiempo y lo venden como nada”.

Dijo que en uno de los robos en Rincón del Gato, rompieron el motor reductor y se llevaron los cables. Dejaron los motorcitos tirados y se llevaron el cobre. Acá la justicia tiene que investigar y actuar. Averiguar quiénes reducen cobre y los papeles de lo que compran. Roban en los cementerios, en los cableados públicos y ahora en los campos. Esto es cualquier cosa, el que compra estas cosas debe pedir la documentación correspondiente”.

Destacó que en “Escriña, la policía actuó rápidamente y se pararon los robos”.

Fuente: r2820.com

PINTURA EN El POLIDEPORTIVO SOBERANÍA NACIONAL

La cuadrilla de pintura municipal perteneciente a la Secretaría de Obras y Servicios Públicos continúa realizando trabajos de mantenimiento en espacios públicos. En esta oportunidad se encuentra haciendo trabajos de mantenimiento en el mencionado polideportivo.

Secretaría de Obras y Servicios Públicos

Tambero innovador: montó un sistema para darle de comer a las vacas un 50% más barato y cuenta los detalles del proyecto

En la localidad de Canals, al sudeste de la provincia de Córdoba, un productor lechero puso en marcha un sistema hidropónico con el que produce forraje verde para alimentar a su ganado lechero.

Quién hubiera pensado hace años que los campos tradicionales se adentrarían en la innovación para potenciar su producción. Los avances en materia tecnológica tienen su correlato en el mundo agro de la mano de distintas herramientas y proyectos que, muchas veces, nacen de la creatividad de un emprendedor y no por impulso de grandes compañías.

Así fue en el caso de Dardo Barbaresi, un productor lechero de la localidad de Canals, al sudeste de la provincia de Córdoba, quien creó un sistema de forraje hidropónico para alimentar al ganado lechero y bajar un 50% los costos de su crianza. Se trata de un esquema de cultivo, ideal para las vacas, ovejas y cabras, que utiliza agua en vez de suelo, lo que permite ahorrar hectáreas de tierra.

La iniciativa se llevó a cabo en un galpón térmico de 12 metros de ancho por 30 metros de largo, más 3,25 metros de altura. Allí se produce forraje verde sin sustrato y en bandejas que sostienen las semillas con la humedad suficiente para su crecimiento, con dos ventajas como lo son tiempos cortos y un alto volumen de producción.

Según Dardo, con un kilo de semillas consiguen 6 kilos de forraje hidropónico y actualmente están innovando con cultivos como trigo, en un proceso que dura ocho días, uno en agua y siete en bandeja, llegando a obtener entre 3500 a 4000 kilos por día.

Reinventarse para sobrevivir

A los 14 años, Dardo comenzó a trabajar junto a su cuñado en el campo de su familia, donde el tambo era el protagonista. Su padre y abuelo se dedicaban a la lechería, y más tarde, un familiar se aventuró en el negocio lácteo, en donde el productor apostó a especializarse. “Este es un establecimiento chico, mi papá alquilaba un terreno acá al lado y hoy en día yo tengo el 15% del terreno propio y toda la parte restante rentada”, indicó Barbaresi a Agrofy News.

“La lechería tiene años mejores y años peores”, comenta el emprendedor. Sin embargo, afirma que el sector permanece hace tiempo estancado y aunque, en su caso, dio un salto de calidad pasando de producir 1500 litros a 5300 litros diarios, el precio de venta se mantiene muy cercano al costo de los insumos, por lo cual la rentabilidad es baja, incluso con buenos números de venta.

De esta forma, darle de comer a las vacas puede resultar más caro de lo que ellas generan. Además, otro punto a tener en cuenta es que en su zona, la competencia con cultivos como el maní es feroz, lo que hace que los alquileres de tierras sean prohibitivos. “Al tener solo el 15% propio, el resto del alquiler lo pago a valor soja y encima hay muchos productores de maní que es un cultivo con mayor ganancia y que hacen mejores ofertas de alquiler, entonces se nos dificulta mucho a los tamberos competirles”, explicó el productor lácteo.

Investigando en internet y a partir de experiencias de otras personas, decidió incursionar en el mundo del forraje hidropónico, una técnica que le permitiría mantener su tambo en menos tierras. El proyecto arrancó hace tres años, cuando compró un módulo hidropónico pequeño que se fabrica en Argentina y lo instalaron en un galpón con el objetivo de fabricar pasto para alimentar a 200 vacas por día. Así, desde Canals lograron liberar hectáreas de campo y ahorrar hasta un 50% del dinero que antes iba destinado a comida para el ganado.

“Los pellets de soja los reemplacé por forraje hidropónico, nos sale un 50% más barato, es un ahorro significativo, pero las vacas solo pueden comer hasta un 40% de hidropónico en su dieta y el resto lo complementás con fibra, silos de maíz y de alfalfa. La idea ahora que estamos asentados es crecer e incursionar en un nuevo negocio que es un feedlot con forraje hidropónico, si conseguimos los fondos nos gustaría criar un macho Holando a partir de esta técnica”, aseguró Barbaresi.

Continuar la expansión

Este proyecto no solo es una hazaña de ingenio, sino también un desafío financiero. Actualmente, desde Canals producen alrededor de 3.6 a 3.7 toneladas de pasto hidropónico al día, pero su fábrica tiene el potencial de llegar a las 6 toneladas diarias. A su vez, crearon un sistema de cintas transportadoras para mover las toneladas de pasto del galpón, trabajo que de forma manual llevaría gran cantidad de horas y esfuerzo.

El campo de Barbaresi actualmente cuenta con 550 animales, comprendiendo distintas variedades, aparte de las 200 vacas que actualmente tienen en ordeñe. En este sentido, sostuvo que si logra una financiación acorde, el plan es crecer a gran escala para obtener mayor cantidad de forraje y abastecer a todas las especies que están bajo su cuidado, además de mejorar el sistema de cintas transportadoras y volverlo más eficiente.

“Es un sistema muy innovador y donde no se utilizan fertilizantes y la iluminación de la planta se genera por luz artificial”, indicó el emprendedor, quien apenas inició este camino, compró un módulo pequeño que estaban haciendo en la Argentina y a partir de ese momento trabajó para pulir rendimiento. Sin embargo, en su opinión, los gobiernos siguen sin dar el apoyo necesario y considerando dentro de las economías regionales a otros cultivos, se deja a la lecha afuera de ciertos beneficios impositivos y acceso a créditos.

“Necesitamos apoyo e inversión de los gobiernos, medidas para incentivar al sector que desde 1998 no avanza, seguimos produciendo alrededor de 10 mil millones de litros anuales cuando podemos dejar de estar estancados y crecer en números”, consideró el tambero.

La soja se mantiene en los $160.000 en Rosario, mientras que Chicago continúa con pérdidas generalizadas

La abundante oferta mundial de los cereales fue uno de los motivos por las caidas generalizadas

El mercado local de granos de Rosario registró movimientos con precios disponibles para los diferentes commodities. La soja se cotizó a $160.000 pesos, mientras que el maíz tuvo un valor de $70.000 pesos. Por su parte, el trigo se negoció a $90.000 pesos.

Por otro lado, en el mercado internacional de Chicago, la jornada fue caracterizada por tendencias a la baja. Tanto el trigo como el maíz experimentaron descensos en sus precios debido a la abundante oferta global de estos cereales. En cuanto a la soja, también registraron pérdidas debido al progreso de la cosecha en Estados Unidos.

En este contexto, la Bolsa de Comercio de Rosario (BCR) destacó en su informe diario que los futuros de la soja mostraron pérdidas en todos sus contratos, principalmente debido a la presión ejercida por el avance de la cosecha. Las condiciones meteorológicas favorables en gran parte del cinturón agrícola de Estados Unidos permitieron que las cosechadoras estuvieran operativas, aunque la cosecha de soja se encuentra aún en sus primeras etapas.

El trigo, por su parte, se vio afectado por la abundante oferta global y la fuerte competencia exportadora de los suministros rusos, lo que también llevó a una disminución en sus precios.

AMPLIACIÓN DE BUFFET EN EL CENTRO UNIVERSITARIO REGIONAL SALADILLO C.U.R.S

Desde la dirección de Estudios y Proyectos se realizó la última inspección de obra para dar concluidas las tareas en la obra de referencia.

Secretaría de Obras y Servicios Público

Con éxito, finalizó el Valtra Demo Tour 2023: «Una experiencia en constante expansión»

Esta experiencia interactiva, les brindó un conocimiento detallado y directo sobre los productos y soluciones diseñados para satisfacer las necesidades de los agricultores

VALTRA, la reconocida marca a nivel mundial en maquinaria agrícola, culminó con un rotundo éxito el VALTRA DEMO TOUR 2023, una experiencia sobre ruedas que logró acercar al campo argentino las últimas incorporaciones de su catálogo, brindando soluciones de vanguardia para los agricultores de la región.

El recorrido incluyó las localidades de Junín, Saladillo, (ambas Provincia de Buenos Aires) Venado Tuerto (Santa Fe), Río Tercero (Córdoba), Fernández (Santiago del Estero) y San Miguel de Tucumán (Tucumán). Más de mil asistentes tuvieron la valiosa ocasión de explorar de primera mano la tecnología que ofrece la marca, además de experimentar con los equipos en un entorno de campo abierto.

Esta experiencia interactiva, les brindó un conocimiento detallado y directo sobre los productos y soluciones diseñados para satisfacer las necesidades de los agricultores.

Se ofrecieron test drives para aquellos interesados en experimentar la tecnología e innovación de sus maquinarias de primera mano.

«El Valtra Demo Tour 2023 representa una experiencia en constante expansión. Es un espacio exclusivo para conectar con nuestros clientes y amigos, y nos motiva a continuar creciendo y ofreciendo las mejores soluciones y servicios de excelencia a todos aquellos que depositan en nosotros su confianza», afirma Emiliano Ferrari, Gerente de Ventas Senior para Valtra Hispanoamérica.

Es importante destacar que la exitosa ejecución de estos eventos fue posible gracias a la colaboración y a la efectiva coordinación de las concesionarias oficiales. Ellos representan un puente invalorable de la marca, no solo por su proximidad sino además por su profundo conocimiento de nuestros productos y valores.

Acerca de VALTRA

De origen finlandés, Valtra es reconocida mundialmente por sus tractores de premiado diseño escandinavo. Desde su fuerte instalación en Brasil en el año 1960, comenzó un desarrollo sostenido de soluciones para todo el ciclo de producción, incluyendo pulverizadoras, sembradoras, implementos, cosechadoras, forrajeras y tecnología en agricultura de precisión. Como marca del grupo AGCO, Valtra está presente en Argentina desde 1996 y es comercializada a través de una red de concesionarios. Su planta de producción local está ubicada en General Rodríguez, Buenos Aires. http://www.valtra.com.ar/

Acerca de AGCO

AGCO (NYSE: AGCO) es líder mundial en el diseño, fabricación y distribución de soluciones agrícolas y ofrece soluciones sostenibles de alta tecnología para productores que alimentan el mundo a través de una línea completa de equipos y servicios relacionados. Los productos AGCO son vendidos a través de cinco marcas principales: Challenger®, Fendt®, GSI®, MasseyFerguson® y Valtra®, con el apoyo de Fuse® en servicios de optimización agrícola. Fundada en 1990, AGCO tiene su sede en Duluth, GA (EE. UU.)

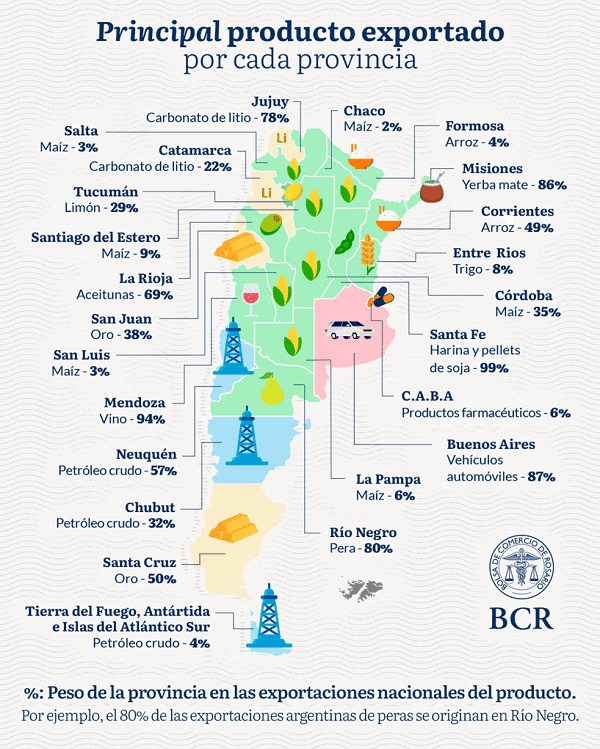

Cual es el principal producto exportado por cada provincia Argentina

Cuál es la principal exportación de cada una de las 24 jurisdicciones de nuestro país? Una matriz productiva y exportadora atravesada por la agroindustria. Las provincias y sus especializaciones: desde soja hasta litio, pasando por maíz, autos y petróleo.

En el extenso territorio argentino, la exportación no es una actividad uniforme, sino un mosaico de especializaciones regionales. Cada provincia, con su propio conjunto de recursos y ventajas competitivas, desempeña un papel crucial en la economía nacional al exportar productos que van desde commodities y alimentos hasta bienes manufacturados y tecnología.

En este sentido, la Región Centro es protagonista de las exportaciones agroindustriales argentinas. Así, de acuerdo con INDEC, Santa Fe es responsable de prácticamente la totalidad de las exportaciones de harina de soja, principal producto de exportación argentino. Al mismo tiempo, los principales productos que se exportan desde Córdoba y Entre Ríos son maíz y trigo, respectivamente. Prácticamente una de cada tres toneladas de maíz que se exportan se producen en Córdoba. Las mejores perspectivas del agro de cara al 2024 esperan potenciar el crecimiento exportador de estas provincias, especialmente en estos tres principales cultivos para la agroindustria argentina.

Además de Santa Fe y el enorme protagonismo de la industria aceitera sobre su comercio exterior, otras provincias tienen fuertes especializaciones en sus exportaciones. En este sentido, Mendoza explica una porción gigante de las exportaciones nacionales de vino, mientras lo mismo podemos decir de Misiones y la yerba mate, Buenos Aires y los autos, La Rioja y las aceitunas, Río Negro y las peras, Corrientes y el arroz, entre otras provincias. Como puede verse en algunas de estas provincias, el peso de las economías regionales en el comercio exterior argentino es enorme. Ampliado a todas las cadenas agro, no debe olvidarse que la agroindustria fue responsable de 3 de cada 5 dólares que se generaron por exportaciones en 2022.

Por otra parte, con un crecimiento formidable de las inversiones y la producción, el carbonato de litio ha pasado a tener un rol protagónico en las exportaciones de Jujuy y Catamarca. A medida que sigan madurando los proyectos en curso, el Complejo Litio también espera ser protagonista de las exportaciones de Salta, con crecimientos productivos y exportadores, que esperan ser de dos dígitos por los próximos años. Asimismo, el mineral que históricamente ha tenido más peso en las exportaciones mineras argentinas ha sido el oro, producto clave de las exportaciones de Santa Cruz y San Juan.

Asimismo, el rol preponderante del yacimiento de Vaca Muerta en la producción de hidrocarburos viene potenciando las exportaciones de Neuquén, que se multiplicaron casi por cuatro el año pasado, apuntaladas por una mayor producción de petróleo crudo. El alentador panorama de la energía para los próximos años se explica fundamentalmente por el potencial y las inversiones en este yacimiento. Sin embargo, la cuenca del golfo San Jorge sigue siendo una cuenca prolífica para la producción de petróleo y gas a nivel nacional, lo que explica el peso de Chubut en las exportaciones del petróleo argentino.

A continuación, y a modo de cierre, se detallan los principales productos exportados por cada provincia en el año 2022. Para conocer el peso de cada provincia en las exportaciones argentinas y su principal socio comercia

La invencible provincia de Santa Fe exportó en 2022 más de 19.162 millones de dólares en bienes; principalmente exportó subproductos y aceite de soja. También se destaca la exportación de biodiesel, trigo, maíz y carne bovina.

Buenos Aires

En 2022 la provincia exportó 33.024 millones de dólares. El podio de productos exportados se compone en primer lugar por vehículos automóviles terrestres, seguido por maíz y en tercer lugar carne bovina.

Catamarca

La provincia exportó 201 millones de dólares en el año 2022, el principal producto exportado fue el carbonato de litio, en menor medida se exportó también maíz y soja.

Chaco

La provincia exportó un total de 516 millones de dólares el año pasado, entre los principales productos se encuentra el maíz, la soja y fibras de algodón.

Chubut

En 2022 Chubut exportó 2.575 millones de dólares explicados principalmente por la exportación de petróleo y combustibles. También se destaca la exportación de mariscos y lanas elaboradas.

Ciudad Autónoma de Buenos Aires

En 2022 CABA exportó un total de 311 millones de dólares, se destaca la exportación de productos farmacéuticos, aceites esenciales y máquinas y aparatos eléctricos.

Córdoba

La provincia de Córdoba exportó en 2022 un total de 12.851 millones de dólares, los principales bienes exportados por esta provincia son el maíz, la soja, vehículos automóviles y maní.

Corrientes

En 2022 exportó más de 273 millones de dólares en bienes, de los cuales se destaca el arroz, los cítricos y la yerba mate.

Entre Ríos

La provincia exportó 1.911 millones de dólares en el año 2022. Los principales bienes exportados por la provincia son el trigo, el maíz, la soja, carne aviar y bovina.

Formosa

En 2022 Formosa exportó 40 millones de dólares en bienes, principalmente en arroz, maíz y soja.

Jujuy

En 2022 la provincia exportó más de 873 millones de dólares en bienes, destacándose el carbonato de litio. También se destacan las exportaciones de cítricos y legumbres.

La Pampa

La provincia exportó más de 1.205 millones de dólares en bienes, de los cuales se destacan las exportaciones de maíz, carne bovina, trigo, soja y cebada.

La Rioja

En 2022 la provincia exportó más de 186 millones de dólares en bienes. Se destaca la exportación de aceitunas, aceite de oliva, vino de uva y frutas secas.

Mendoza

La provincia exportó más de 1.601 millones de dólares en bienes durante el año 2022. Principalmente exportó vino de uva, materias plásticas, combustible y energía.

Misiones

En 2022 Misiones exportó más de 438 millones de dólares en bienes, principalmente yerba mate, té y tabaco.

Neuquén

La provincia en 2022 exportó más de 2.912 millones de dólares, destacándose la exportación de petróleo y gas natural.

Salta

La provincia en 2022 exportó más de 1.326 millones de dólares. Principalmente exportó maíz y legumbres, aunque también se destacan la exportación de tabaco y piedras y metales preciosos.

San Juan

En 2022 San Juan exportó en bienes más de 1.162 millones de dólares. Se destaca en sus exportaciones principalmente el oro.

San Luis

Las exportaciones de San Luis superaron los 879 millones de dólares. La provincia exporta principalmente maíz, materias plásticas y soja.

Santa Cruz

En 2022 la provincia supero los 2.242 millones de dólares en bienes, principalmente debido a las exportaciones de oro, mariscos y petróleo.

Santiago del Estero

La provincia exportó más de 1.545 millones de dólares en bienes durante el año 2022. Los principales productos exportados por la provincia fueron el trigo, maíz y soja.

Tierra del Fuego, Antártida e Islas del Atlántico Sur

La región exportó un poco más de 382 millones de dólares en bienes, destacándose la exportación de petróleo y gas y también de pescados.

Tucumán

La provincia exportó en 2022 más de 953 millones de dólares en bienes. Tucumán se destaca por sus exportaciones del complejo limón y también de cítricos.

Fuente: Natalia Marín – Guido D’Angelo BCR